2022年巴西政经六大关键走势解析

从博索纳罗连任前景到卢拉回归,经济停滞、高通胀与环境危机成焦点

● 2022年巴西大选将在高利率、通货膨胀加剧及财政压力加大的背景下展开,政治格局高度两极分化。现任总统博索纳罗面临严峻挑战,而前总统卢拉在民调中领先,但选举结果仍存变数。

● 本文以“BRAZIL”六字母为线索,梳理明年巴西需关注的六大关键趋势:博索纳罗连任前景(B)、经济反弹可能性(R)、亚马逊雨林砍伐问题(A)、经济增长停滞风险(Z)、高利率与高通胀(I)、卢拉可能执政的影响(L)。

“B”是指博索纳罗的下台

博索纳罗能否连任面临巨大阻力。根据Genial/Quaest 11月民调,其反对率高达69%。高通胀、失业率上升和经济疲软使其难以宣传经济政绩。尽管政府增加社会支出以争取选票,甚至突破公共支出上限,削弱财政纪律,但此举可能损害投资者信心。他试图通过调整公务员薪资争取传统左翼支持,但2018年支持他的中产阶级对其对抗性执政风格日益失望。目前其核心支持率约20%,或可进入第二轮投票,但需赢回中间选民。若成功连任,市场将高度关注其经济团队政策走向,尤其是对财政框架的处理。

“R”是指反弹

2022年巴西经济是否反弹取决于通胀控制与财政纪律。滞胀压力和财政滑坡预期导致资产抛售,但2021年1-9月公共财政实现轻微盈余,全年赤字有望低于预期。政府正推动2022年额外支出控制在GDP的1%以内。EIU预计,Selic基准利率将在2022年初升至11%,以遏制通胀(2022年目标3.5%,2023年3.25%)。若央行控通胀有效且预算协议得以落实,货币与资产或现短期反弹。然而,美联储加息可能导致新兴市场资本外流,反弹难持久。更可持续的复苏或推迟至2023年,取决于新政府组成、国会协作及财政整顿力度。中间派候选人胜出概率低,但不能排除,届时政策稳定性将提升。

“A”是指亚马逊雨林遭到砍伐

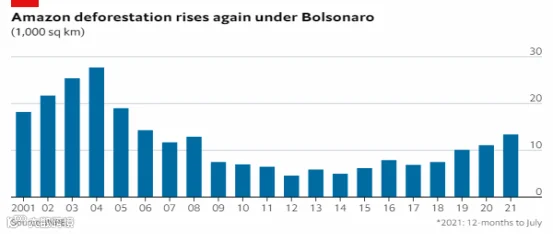

非法砍伐问题严重损害巴西国际形象。博索纳罗缺席COP26气候大会,引发外界对其环保立场的质疑。尽管巴西代表团承诺2030年减排50%(相较2005年)、2028年前消除非法砍伐,但这些承诺由下届政府履行,可信度存疑。博索纳罗执政期间削弱环保监管机构权限,导致森林保护不力。最新数据显示,2020年9月至2021年9月,超过13,000平方公里亚马逊雨林被毁,达2006年以来最高水平。企业出口欧盟面临审查压力,须证明产品未涉及非法砍伐。若环境政策不改善,巴西将错失ESG投资机遇。无论谁当选,加强环保是必然方向,但实现2028年零非法砍伐目标难度极大。恢复国际信誉需从政策转向开始。

“Z”是指零增长

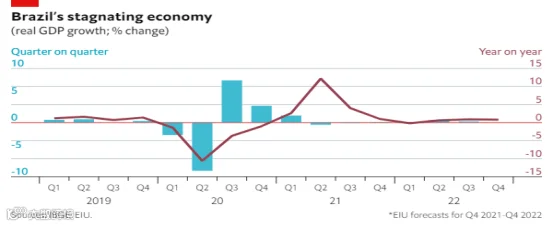

2022年巴西经济增长可能趋近于零。第三季度GDP停滞,主因利率上升、通胀高企及政府财政措施削弱信心。全球供应链中断拖累制造业,Omicron变异株影响服务业复苏。尽管疫苗接种率高于美国,疫情限制逐步解除带来一定增长空间,但企业因选举不确定性推迟投资。虽然政府扩大对贫困人口转移支付以刺激短期需求,但财政状况恶化抵消扩张效应。外部方面,大宗商品价格维持高位提供支撑,但美国货币政策收紧将抑制资本流入新兴市场。综合来看,2022年经济复苏乏力,增长几近停滞。

“I”是指高利率和高通胀

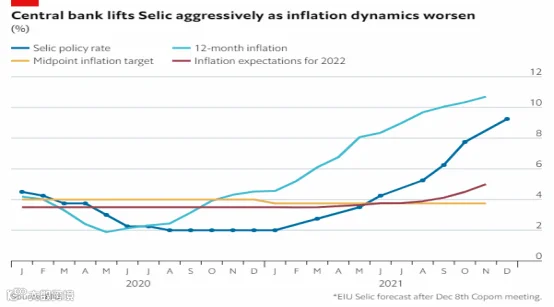

Selic利率或将升至11%。截至11月,巴西通胀率接近11%,央行持续加息应对——Selic利率已从3月的2%升至7.75%,并以每六周加息150个基点节奏推进,预计2022年初将超10%。未来12个月通胀预期升至5%,远高于2022年目标中点3.5%。尽管24个月预期仍锚定在3.25%(2023年目标),但若央行不果断行动,预期可能进一步失控。历史教训显示,2014–2015年通胀失控曾迫使利率升破14%。尽管央行已获法律独立地位,但仍面临政治压力。预计利率将升至11%并维持较长时间,这将抑制消费与投资,延缓经济复苏,同时削弱博索纳罗连任机会。

“L”是指卢拉

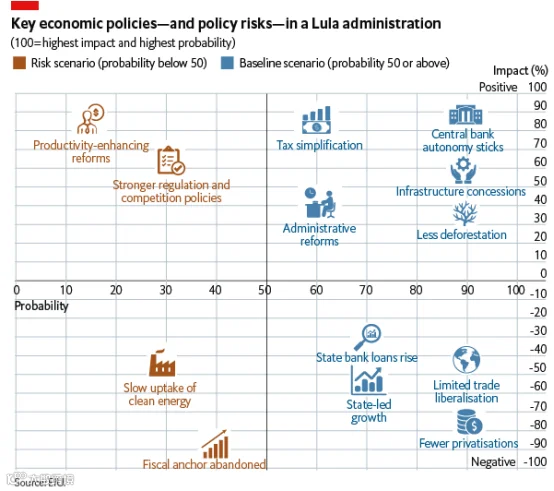

卢拉重返执政的可能性较高。随着博索纳罗支持率下滑,且缺乏有力第三方候选人,卢拉成为最可能胜出者。但他将接手一个债务高企的经济体——公共债务预计达GDP的85%。在高利率和美国紧缩周期背景下,财政空间受限。EIU认为,卢拉或将采取务实路线,在自由主义与国家主导发展模式之间寻求平衡。最大风险在于其可能废除财政支出上限制度,若无可信替代方案,将引发市场剧烈反应。不过,他大概率不会推翻近年市场化改革,如劳工与养老金改革,也将维持央行独立性。税制改革(如简化销售税、推进累进所得税)和行政改革或成重点。但EIU判断,其政府可能错失推动深层次结构性改革的机会,难以显著提升长期增长潜力(目前约2%)。政治极化虽严重,但部分中间派政党曾在卢拉时期执政,合作基础尚存。此外,卢拉有望修复巴西因环保退步受损的国际关系。