2019年拉美经济展望:增长承压,结构性改革面临挑战

外部不确定性加剧,宏观经济政策空间受限,区域增长分化明显

2018年,受中美贸易摩擦升级、国际金融市场波动加剧及拉美多国处于大选周期等多重因素影响,拉美地区自2017年以来的复苏势头受到抑制。经济基本面呈现增长放缓、通胀上升、经常账户赤字扩大和货币贬值加剧等特征。中美洲经济增长表现优于加勒比地区和南美洲,各国因外部冲击机制与内部应对能力不同而出现发展分化。财政与货币政策操作空间受限,宏观调控难度加大。展望2019年,全球经济“不确定性增加、风险凸显”,短期内外部环境难有实质性改善,拉美经济增长仍将面临较大压力,部分国家或面临风险大于机遇的严峻局面。

关键词:贸易紧张局势 玛币动荡 初级产品价格 拉美及加勒比经济 增长与分化

三、拉美国家宏观经济政策应对措施及效果

近年来,拉美国家普遍采取反周期政策以刺激经济,但受财政赤字高企和美国加息影响,财政与货币政策空间均被压缩。同时,为应对外汇市场剧烈波动,多国加强了外汇干预。

(一)财政整顿导致政策空间收窄

为缓解公共财政失衡,阿根廷、巴西、哥伦比亚、哥斯达黎加、秘鲁等国推进财政或税制改革。加勒比地区因债务规模大、经济开放度高也面临类似压力,巴巴多斯更于2018年暂停外债偿还并实施财政重组。

2018年,资本性支出削减成为控制初级财政支出的主要手段。拉美地区资本性支出占GDP比重由2016年的3.6%降至2018年的3.3%,其中南美洲从3.6%降至3.1%。长期公共投资下降将削弱潜在增长率并影响民生福祉。

尽管财政总支出占GDP比重稳定在20.8%,但结构发生变化:利息支出占比由2.2%升至2.4%,主要受债务负担加重、美元利率上升及本币贬值推动,抵消了初级支出下降的影响。

财政收入方面,2018年拉美整体占GDP比重微降至17.8%。税收收入占比保持15.4%,非税收入由2.5%降至2.4%。南美洲财政收入占比从19.4%升至19.7%,而中美洲与墨西哥则从16.6%降至16.1%。

(二)货币政策空间受限,边际效应减弱

2018年,通胀反弹与汇率波动制约了货币政策的宽松空间。在实行通胀目标制的国家中,阿根廷、智利、多米尼加、墨西哥及哥斯达黎加于前10个月上调政策利率,其中前四国通胀上升,反映外汇市场波动加剧。

巴西、哥伦比亚、秘鲁因上半年通胀回落而下调利率,之后维持不变;危地马拉、洪都拉斯、巴拉圭全年未调整利率。

以货币总量为主要工具的国家中,2018年基础货币增速普遍低于2017年。南美洲略有回升,中美洲放缓,尼加拉瓜、萨尔瓦多和巴拿马出现两位数降幅。阿根廷在2018年10月转向通过控制货币基础增长来替代通胀目标制。

上半年贷款利率下行,但自6月起因政策调整、通胀预期升温及汇率波动回升。对私人部门信贷整体加速扩张,采用利率工具的国家自2016年四季度持续增长,加勒比地区自2018年二季度起稳步上升。采用货币总量工具的国家信贷增速超5%,但全年扩张速度较2017年底放缓0.7个百分点。

(三)外汇干预成稳定汇率主要手段

面对货币贬值压力,多国加大外汇市场干预。2018年4月至5月,阿根廷比索暴跌期间,政府通过抛售美元、连续加息、削减赤字及寻求外援稳定汇率。下半年央行强化短期资本流入管制,对不同期限外国债务设定阶梯式准备金率:29天贷款23%、59天17%、89天11%、179天5%、365天2%,一年以上无要求。

乌拉圭央行于2018年8月29日至9月5日累计抛售5.621亿美元,并通过回购货币调节债券平抑美元涨势。

巴西雷亚尔在6月7日跌至逾两年低位(3.967:1),次日央行出售37.5亿美元货币互换合约,推动汇率单日涨幅超5%。随着博尔索纳罗赢得10月大选,市场对其推行自由市场经济政策抱有期待,雷亚尔逐步反弹至3.7:1。但若养老金改革受阻,货币可能再度走弱。此外,贸易条件与全球融资环境亦是关键影响因素。

(四)大选周期拖累结构性改革进程

当周期性政策效果递减时,结构性改革的重要性上升。拉美普遍面临基础设施落后、劳动力僵化、税负沉重、研发不足等问题。然而,2018年为拉美“超级大选年”,共10国举行选举,政府更迭导致改革进程延缓。

墨西哥新总统奥夫拉多尔虽暂停未来三年石油拍卖,但未完全逆转能源开放政策,反而增加Pemex预算并鼓励私营企业增产。其改革更多依赖行政手段推进,立法阻力仍存。腐败、教育质量、金融渗透率低、非正规就业等长期问题短期内难以突破。

巴西特梅尔政府因联邦干预里约州安全事务而被迫搁置需修宪的养老金改革。2019年博尔索纳罗上台后虽承诺推进改革,但国会政党碎片化与利益集团博弈使其推进难度依然较大。

四、2019年拉美经济前景展望

2019年全球经济仍处“不确定性增加、风险凸显”阶段,拉美外部环境短期内难以改善,经济增长将持续承压,部分地区或将面临风险大于机遇的局面。

国际金融市场方面,新兴市场面临流动性收紧与融资条件恶化。美联储2018年四次加息后利率达2.25%-2.5%,预计2019年再加息两次。若贸易战推升通胀,加息节奏可能加快,进一步冲击新兴市场。

欧洲局势复杂:意大利国债利差虽回落但仍高位运行,银行业压力上升;英国“脱欧”进程反复,2019年1月协议遭否决,推迟可能性增大;欧洲怀疑论抬头影响议会选举。欧元与英镑较2018年9月分别贬值约2%。

上述变化可能导致拉美出现外部融资减少、主权风险上升、货币兑美元加速贬值的三重冲击。国际收支失衡严重、美元债务占比高、短期债务展期压力大的国家受影响最深。

国际贸易方面,中美贸易谈判结果仍不确定,已实施关税的滞后效应将在2019年显现。尽管G20期间双方达成暂停加税共识,但后续谈判存在变数。美墨加协定(USMCA)签署缓解北美贸易紧张,但尚待三国立法批准,执行细节存争议,墨西哥制造业前景与工资增长仍不明朗。

贸易紧张局势通过两大渠道影响拉美:一是直接导致外需下降、进口成本上升,恶化经常账户并阻碍外资流入;二是通过初级产品价格下跌,冲击资源出口型国家出口收入。

内部风险集中于偿债压力与政治不确定性。2019年多数国家首要任务仍是降低财政赤字与债务水平。但新政府执政初期改革兑现程度存疑,如巴西养老金改革需多方博弈妥协。当年仍有阿根廷、玻利维亚、乌拉圭等8国举行大选,政局变动可能加剧政策不稳定性。

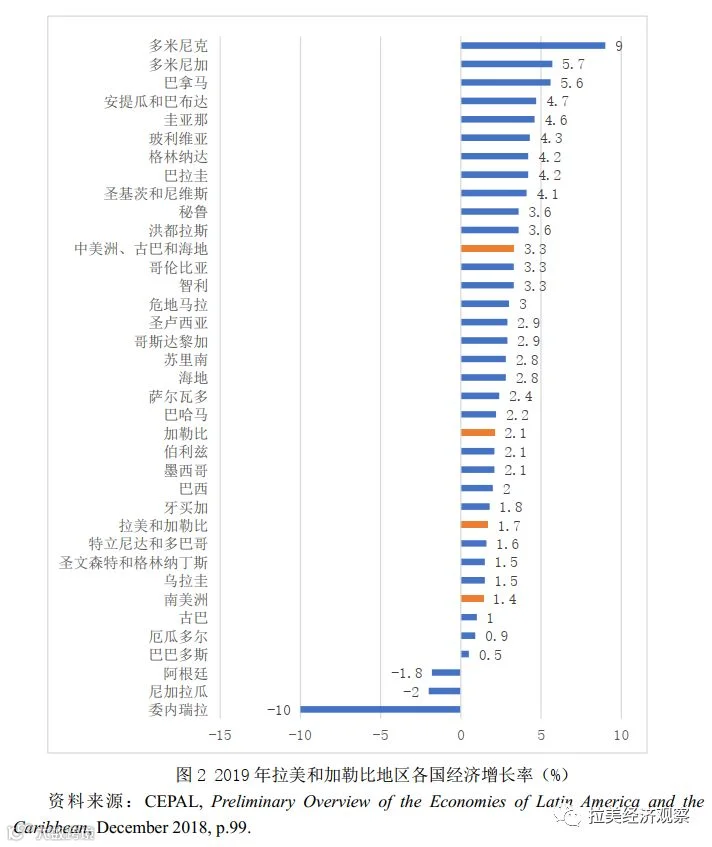

综合来看,2019年拉美经济形势更为复杂,区域与国别间增长差异显著。据联合国拉美经委会预测,2019年拉美地区经济增速为1.7%。中美洲增长继续领先南美洲。多米尼克将以9%增速居首,经济衰退国家由2018年5个减至3个,分别为阿根廷(-1.8%)、尼加拉瓜(-2%)和委内瑞拉(-10%)。

为应对挑战,拉美国家需“双管齐下”:一方面加强多边合作,抵制保护主义,构建金融安全网;另一方面在宏观审慎框架下持续推进结构性改革,提升长期增长潜力。

来源:《拉美黄皮书:拉丁美洲和加勒比发展报告(2018-2019)》

作者:张勇,中国社会科学院拉丁美洲研究所副研究员,经济室副主任,巴西研究中心秘书长,研究方向为拉美经济、发展模式转型与中拉经贸关系。