1960-2017年玻利维亚货币与财政政策演变

基于五阶段经济周期的深度分析

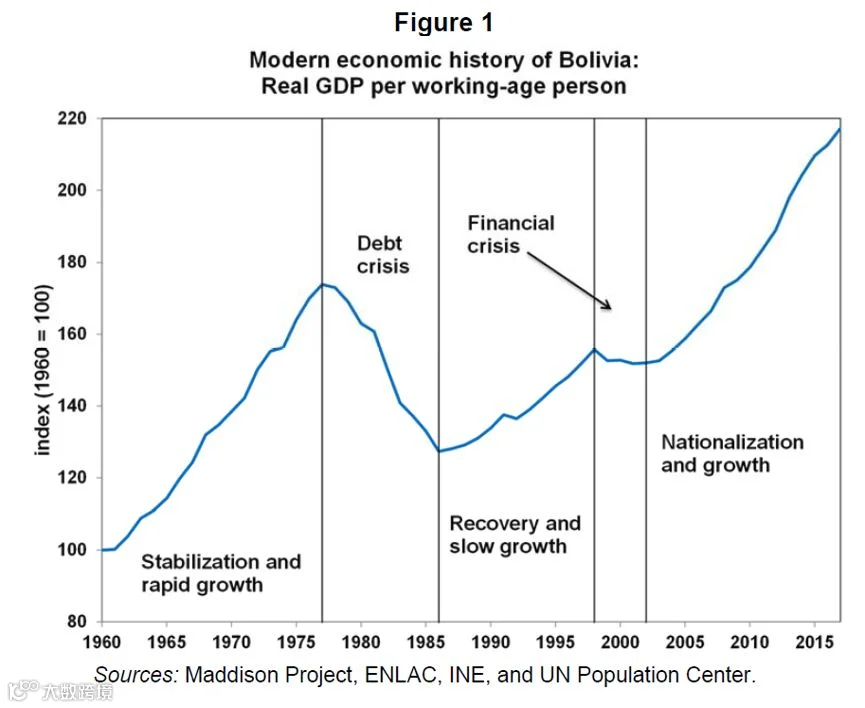

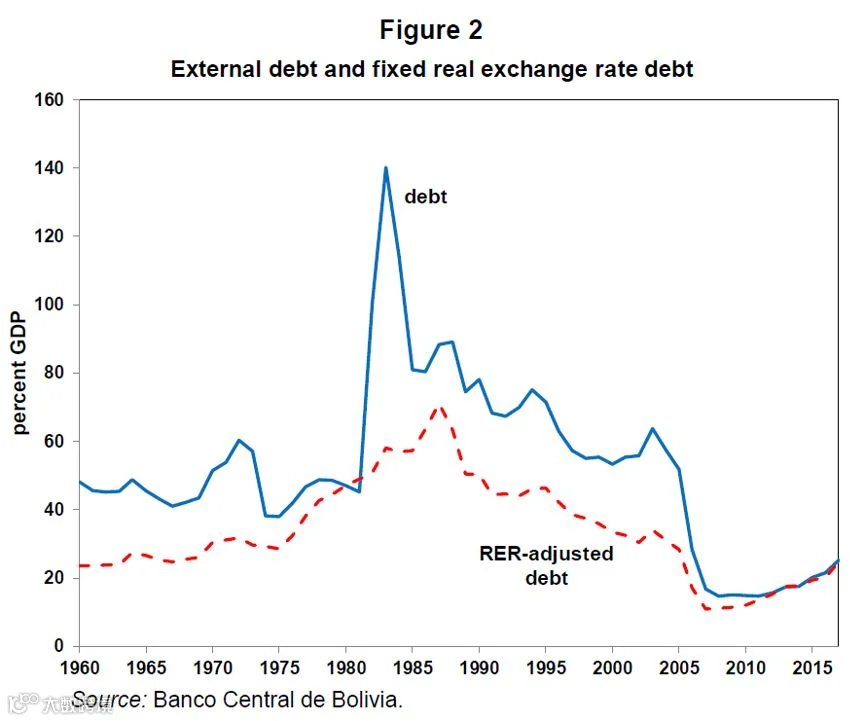

20世纪50年代民族革命后的经济改革为玻利维亚奠定了持续增长基础。1960年至1977年,该国实现前所未有的经济增长。然而,受持续财政赤字和固定汇率政策影响,外债迅速累积,最终于1977年爆发债务危机。1977年至1986年间,此前积累的人均GDP增长几乎全部丧失。1986年起经济恢复增长,但在1998-2002年因外部资金流入减少再度遭遇财政危机。自2002年以来,经济重回增长轨道,但自2006年起政府政策日益强化对经济的干预,特别是通过关键行业国有化扩大国家参与度。值得注意的是,2012年以来实行的事实上的固定汇率制度导致外债上升、国际储备下降,政策取向与1970年代引发危机的模式高度相似。

玻利维亚历史上长期依赖自然资源出口——从白银、锡到天然气——尽管资源丰富,却未能摆脱南美洲最贫穷国家的地位。其经济结构对外部冲击高度敏感,出口集中度高:1904至1985年间锡出口占总出口超50%;21世纪以来天然气占比维持在40%以上。同时,经济长期依赖外部援助,在外国直接投资、赠款及债务融资方面依存度较高。此外,工业化水平低下,制造业产值自1940年代起长期停滞在GDP的15%左右。

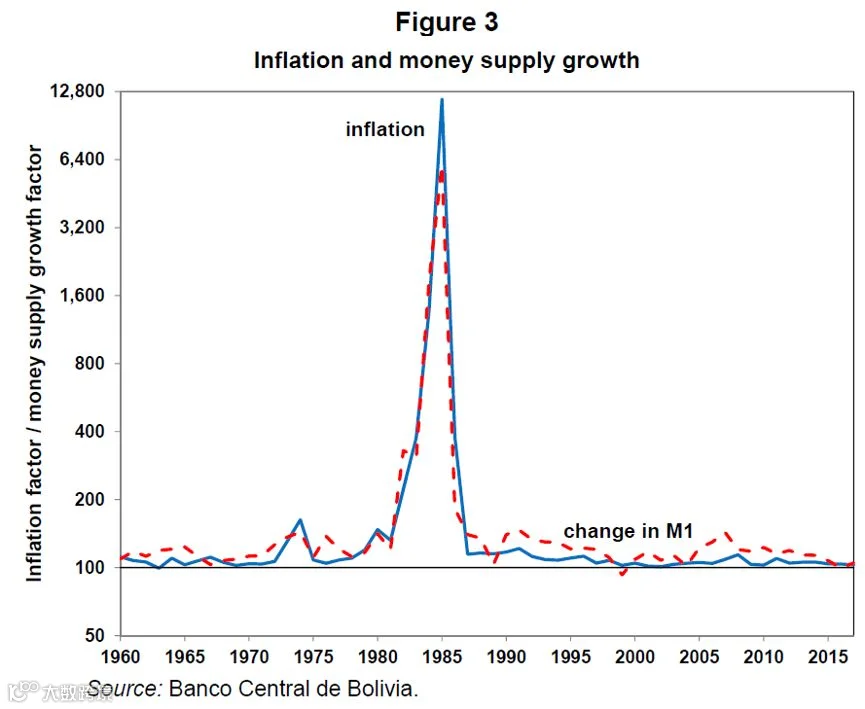

政府干预始终是影响玻利维亚经济发展的核心因素。20世纪60-70年代及近年表现为对生产活动的过度介入,而90年代至21世纪初则体现为资源配置调控。本文基于跨期预算约束框架,系统分析财政与货币政策的动态关系。研究发现,1960-1977年的财政赤字和外债积累成为1980年代债务危机的根本原因,国有企业亏损加剧财政压力,政府频繁依赖铸币税融资。

研究采用Kehoe and Prescott(2007)的增长核算方法识别政策实际效应,并运用Kehoe、Nicolini与Sargent(2010)的政府预算会计模型分析政策变迁。结果表明,全要素生产率(TFP)是解释经济增长偏离趋势路径的主要变量,财政与货币政策如何影响TFP及其演变值得进一步探究。

玻利维亚现代经济史可划分为五个阶段:

1. 1960–1977年:稳定与高速增长期;

2. 1977–1986年:债务危机与恶性通胀期;

3. 1986–1998年:缓慢复苏期;

4. 1998–2002年:金融危机期;

5. 2002–2017年:增长与国有化并行期。

与其他拉美国家相比,玻利维亚仅经历一次恶性通胀,长期实施固定汇率制度有效抑制了通胀水平。然而,当前宏观经济形势与1970年代存在明显相似性:汇率实质固定、国际储备下滑、财政赤字扩大。若不及时调整政策,可能触发国际收支危机——当市场意识到央行难以维持汇率稳定时,信心将迅速恶化。

作为南美唯一受益于国际货币基金组织与世界银行“重债穷国计划”(HIPC)和“多边债务减免倡议”(MDRI)的国家,玻利维亚虽多次违约仍持续获得贷款支持,凸显其特殊债务地位。本研究填补了学界对玻利维亚现代经济史缺乏系统性定量分析的空白,强调需构建理论模型深入解析债务、政策与增长之间的内生关系。

编译:徐泽洋 校对:郭凌威

声明:推文仅代表文章作者观点。

原文信息:Timothy J. Kehoe,Carlos Gustavo Machicado,José Peres-Cajías,“The monetary and fiscal history of Bolivia, 1960-2017”, NBER, 2019(Working paper 25523).