多重冲击下拉美国家的国际金融安全风险与应对

美联储加息、通胀高企与债务压力叠加,拉美金融稳定性面临严峻考验

2008年全球金融危机暴露了现行国际金融治理体系的结构性缺陷。对于新兴经济体而言,美元等西方货币主导着国际贸易结算与金融交易,支付系统与信息渠道的高度垄断带来了长期的安全隐患。自新冠肺炎疫情暴发以来,国际金融环境剧烈波动,拉美国家持续面临流动性短缺、信贷紧缩和风险传染等挑战。

一、货币市场:流动性紧张与债务负担加重

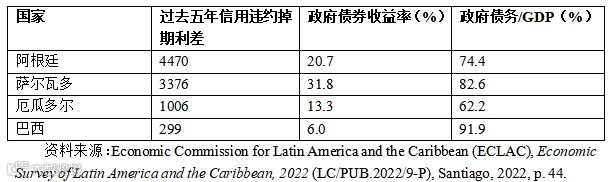

根据联合国拉美经委会(ECLAC)数据,截至2022年上半年,全球至少有19个新兴经济体面临主权债务违约风险,其中阿根廷、萨尔瓦多、厄瓜多尔和巴西在拉美地区风险最高。阿根廷和萨尔瓦多的主权债务风险位列全球第二和第三,仅次于乌克兰。高债务水平压缩财政政策空间,削弱政府宏观调控能力。

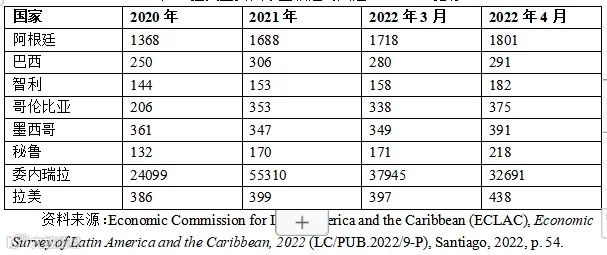

以全球新兴市场债券指数(EMBIG)衡量,2022年4月底拉美国家平均利差达438个基点,较3月上升41个基点,高于2020年和2021年水平。智利和秘鲁风险最低且保持稳定;委内瑞拉虽仍处高位,但风险指数持续回落。除阿根廷和委内瑞拉外,其余拉美主要国家风险均低于区域均值(见表2)。

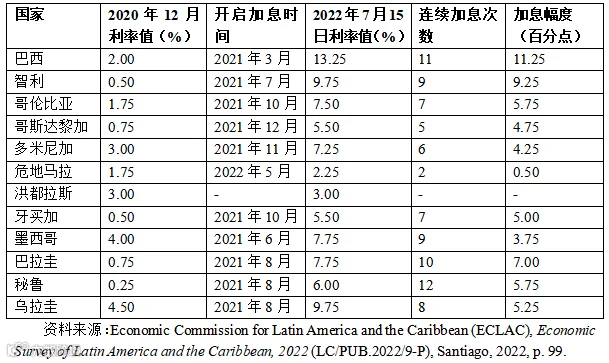

通货膨胀持续攀升,2022年6月拉美整体通胀率达8.4%,为2005—2019年平均水平的两倍以上。与此同时,美联储开启加息周期,自2022年3月起连续上调利率,至7月底累计加息225个基点,政策利率进入2.25%-2.50%区间,并释放进一步紧缩信号,导致全球流动性趋紧。

为应对通胀压力,拉美多国加速货币政策收紧。自2021年3月巴西率先加息后,除洪都拉斯外,所有实行通胀目标制的国家均上调利率。巴西与智利加息幅度最大,分别达11.25和9.25个百分点;秘鲁与巴西连续加息次数最多,分别为12次和11次。利率上升显著推高利息支出,2022年前五个月,巴西、哥伦比亚和乌拉圭政府债务利息支付同比分别增长60%、60%和34%,居区域前列。

由于多数拉美国家无法以本币进行国际融资,其债务成本高度依赖美元汇率。当资本外流引发本币贬值时,以外币计价的债务负担将急剧上升,加剧偿债压力。

二、外汇市场:资本流动波动与汇率风险加剧

近年来,随着贸易与金融开放深化,拉美国家汇率波动与跨境资本流动的联动性增强。尽管2021年实现资本净流入,金融账户盈余占GDP比重达2.8%,但2022年第一季度流入明显放缓,受全球金融条件恶化及俄乌冲突引发的避险情绪影响,外部融资环境趋于收紧。

2022年上半年,拉美货币平均对美元贬值3.3%,12个经济体出现贬值(不含长期高通胀国家)。其中,阿根廷贬值26.9%、海地14.0%、苏里南9.1%;委内瑞拉玻利瓦尔贬值幅度从2021年下半年的42.7%收窄至20.2%。

汇率波动通过金融渠道传导,可能引发货币错配,冲击银行、企业和家庭资产负债表。持续贬值推高外债成本,增加信贷风险,诱发资本突然外逃。2022年上半年,拉美外汇储备结束此前两年增长态势,同比下降4.6%。其中,巴西、墨西哥和智利合计占总降幅的96%;另有13国储备增加,圣卢西亚(+86.2%)、安提瓜和巴布达(+49.8%)、厄瓜多尔(+46.2%)增幅居前。

为增强金融韧性,拉美国家加强区域合作。2022年2月,智利央行加入拉美储备基金(FLAR),成为第九个成员国,使该机制资本规模扩大至90亿美元。FLAR成员包括玻利维亚、哥伦比亚、哥斯达黎加、厄瓜多尔、巴拉圭、秘鲁、乌拉圭和委内瑞拉央行。智利的加入有助于拓展外币流动性来源,强化区域金融安全网,并推动在绿色金融、数字技术应用等领域的政策协作。

三、股票市场:波动加剧与风险传染显现

2021年,MSCI拉丁美洲指数下跌13%,主因疫情反复、供应链中断及价格压力持续,叠加财政空间受限,制约经济刺激力度。巴西股市表现最差,全年下跌23.5%,受财政风险上升、利率上调及雷亚尔贬值拖累。阿根廷(+20.95%)和墨西哥(+19.51%)则实现正收益。

2022年一季度,在估值偏低与大宗商品价格上涨支撑下,MSCI拉美指数反弹26%,跑赢新兴市场及G7股指。本币升值亦助力股市回升。俄乌冲突带来能源与资源价格上涨,使巴西、秘鲁等出口国受益。但融资成本上升与市场情绪转弱导致4月起股市回调,产生区域传染效应,秘鲁跌幅最大,达-17.4%。

四、未来风险展望

当前,疫情、地缘冲突、通胀高企、债务累积与粮食能源价格波动交织,全球经济下行压力加大。拉美经济复苏本已滞后于发达经济体,外部冲击可能成为金融动荡的导火索。

首先,全球增长前景黯淡。IMF在2022年7月《世界经济展望》中下调全球增速预期,联合国拉美经委会预计2022年全球GDP增长3.1%,较冲突前预测低1.3个百分点。

其次,双重危机加剧通胀压力。疫情导致供应链断裂,俄乌冲突推升能源与食品价格,尤其冲击中美洲和加勒比进口国。历史经验表明,高通胀易引发债务与资本外逃危机。金融市场避险情绪升温,资本外流与货币贬值可能通过汇率传递进一步推高物价。

再次,发达经济体紧缩政策外溢效应显著。美联储加息与“缩表”导致全球融资环境收紧,拉美货币承压,外币债务利息负担加重。2022年3月起,美联储不再提及疫情对通胀的影响,标志货币政策回归以价格稳定为核心目标。

最后,金融科技发展加剧“数字鸿沟”。加密货币、稳定币与央行数字货币快速发展,形成全球“货币竞争”格局。比特币等资产价格剧烈波动已在萨尔瓦多显现负面影响。央行数字货币虽具潜力,但也模糊货币政策与财政政策边界,可能使数字弱势群体难以享受普惠金融红利,威胁金融包容性与稳定。

SEO关键词:拉美金融安全、主权债务风险、美联储加息、通货膨胀、资本外流、汇率波动、EMBIG指数、拉美储备基金(FLAR)、数字货币、数字鸿沟、IMF、ECLAC