疫情冲击下拉美银行业面临挑战

尽管监管改善增强抗风险能力,信贷紧缩与资产质量恶化仍构成下行压力

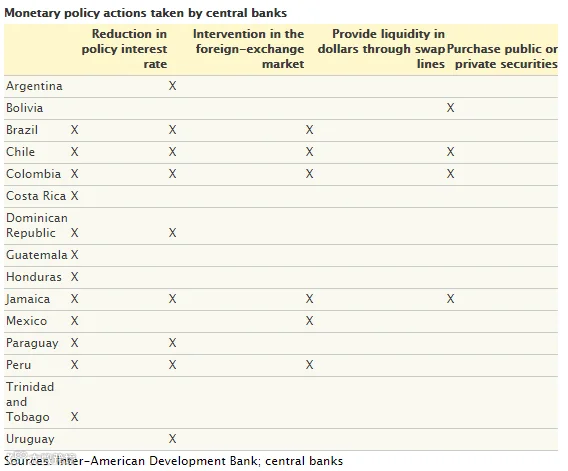

新冠疫情使拉丁美洲银行体系成为焦点,其在支持企业和家庭的同时,面临贷款组合恶化和金融压力加剧的双重挑战。尽管多数国家银行系统在危机前具备稳健资本缓冲、较低不良贷款率和充足准备金,且各国央行迅速采取降息、提供流动性等措施稳定市场,但信贷传导机制受阻问题突出。

尽管政府推出贷款担保计划,商业银行对私营部门放贷意愿依然低迷,尤其对中小微企业信贷收紧明显。此类企业贡献了地区大部分就业,但在阿根廷,约50%符合条件的中小企业未能获得银行援助。秘鲁87亿美元担保计划中超过90%资金已分配至银行,但借款人反映贷款审批通过率低;智利虽立法完善240亿美元担保机制并注资公共基金,银行仍因利率上限可能造成亏损而态度消极。

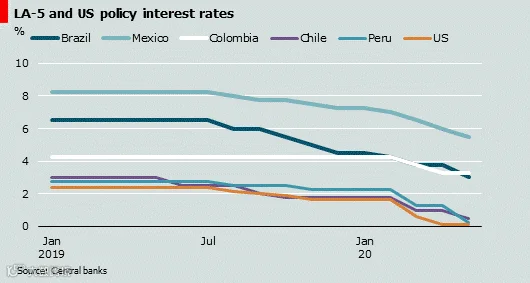

国有银行或将在信贷供给中发挥更大作用,尤其是在巴西等国。国际货币基金组织指出,果断的货币与财政政策有助于稳定全球投资者情绪。拉美多国央行积极应对:哥伦比亚率先实施量化宽松,购买公司证券;巴西国会授权央行可购入长期债券以压低长期利率;墨西哥央行利用美联储互换额度投放美元,缓解企业外债偿付压力;智利与秘鲁实际利率已降至负值,政策力度居区域前列。

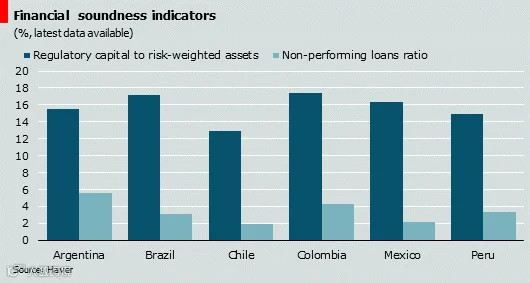

尽管进入危机时银行体系整体稳健,受益于《巴塞尔协议III》推进及过往危机经验带来的强化监管,但宏观经济冲击仍将显著影响资产质量与盈利能力。数据显示,智利、墨西哥不良贷款率较低,哥伦比亚与阿根廷则较高(阿根廷接近6%)。巴西与哥伦比亚资本充足率超17%,流动性比率在14%-18%之间,低于墨西哥(29%)、哥斯达黎加(31%)等国。

疫情引发的经济衰退若超出预期,将对银行稳定性构成严重威胁。虽然系统性危机风险目前可控,部分银行倒闭难以避免,但监管机构需与银行协同缓解信贷约束,防止企业大规模破产进而冲击银行资产质量。当前,多数银行已开始增加拨备,以应对未来坏账上升。此前高盈利水平(如巴西、哥伦比亚ROE达17%-18%,墨西哥达22.6%)预计将有所回落,尤以厄瓜多尔等本已承压经济体更为显著(ROE仅8.5%)。

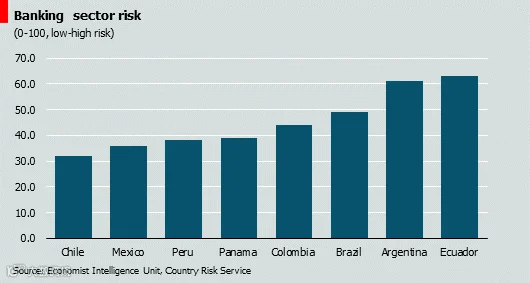

根据EIU国家风险模型评估,拉美各国银行系统风险差异显著:智利最低,厄瓜多尔最高。总体来看,银行业正作为解决方案参与经济复苏,而非危机源头,反映出过去二十年监管进步。然而,银行承担不良贷款的能力有限,即便基础良好,资产质量仍将显著下滑(预计不良贷款至少翻倍),2020-2021年盈利能力将持续承压。