巴西如何成为世界主要鸡肉出口国

产业结构、区域分布与全球市场竞争力分析

文章来源:The emergence of Brazil as the Leading World Exporter of Chicken Meat. HAAL 3: 2, November 2022, pp. 75-99

作者:Herbert Klein, Francisco Vidal

在过去75年中,全球对廉价动物蛋白的需求持续增长。尽管现代肉鸡产业起源于美国和西欧,但巴西已发展为当今世界最大的鸡肉出口国。本文系统梳理了巴西肉鸡产业的起源与发展路径,重点解析其为何能在国际市场上占据主导地位,特别是在清真鸡肉出口领域的领先地位。

关键词:肉类;鸡肉;巴西;国际贸易;政府经济政策

产业结构与区域分布特征

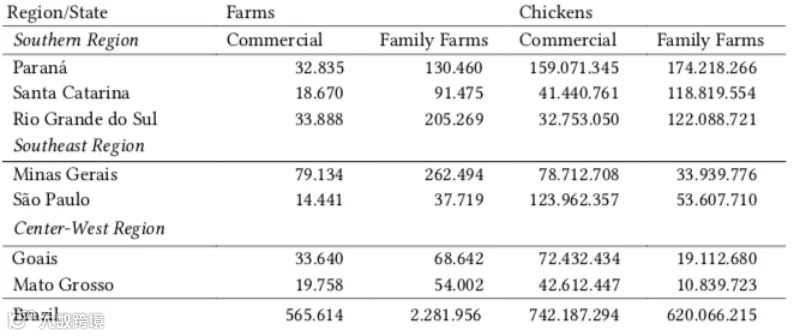

20世纪末,巴西建立起现代化养鸡体系,将禽类养殖转变为高度集约化的工业生产模式。据2006年农业普查数据,全国三分之二的鸡集中在专业养殖场,其中圣保罗州达90%。至2017年,巴西饲养鸡只总数达13亿,占全国农场动物总量的83%。

从区域看,南部三州——巴拉那、圣卡塔琳娜和南里奥格兰德——是核心产区。巴拉那州平均每个养殖场饲养46.6万只鸡,圣保罗州为22.9万只。全国平均每场478只,而南部地区场均达1265只。圣保罗州以每场平均3404只位居首位,联邦区则因规模集中(超2000个场,场均逾4000只)表现突出。

家庭农场仍是重要组成部分。2017年数据显示,家庭农场占养殖户总数的80%,持有全国46%的鸡群。在南部三州,家庭农场不仅占比更高,且饲养了多数鸡只,尽管单体规模小于商业农场(家庭场均272只 vs 商业场均1312只)。而在东南部和中西部,商业农场主导生产。

表2 2017年农业普查中主要生产州家庭农场的重要性

资料来源:IBGE,Sidra,表6907

资料来源:IBGE,Sidra,表6907

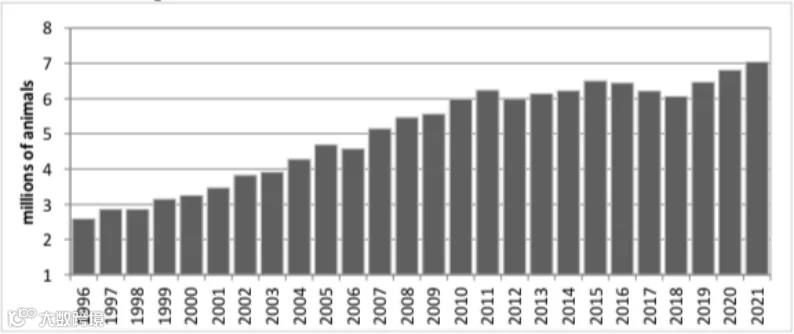

肉鸡数量从1996年的25亿只增至2021年的68亿只,年均增长率达4.1%。禽肉产量翻两番,由1996年400万吨增至2020年约1400万吨。尽管巴西为全球第二大鸡肉消费国,人均消费水平居中:2010年数据显示,科威特、阿联酋人均超60公斤,美国、巴西、沙特等约为40公斤,欧盟27国仅18公斤,印度最低(2.3公斤)。

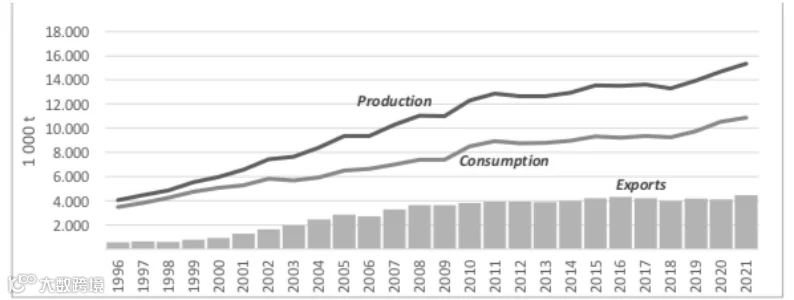

2020年,巴西近1400万吨禽肉中,69%用于国内消费,31%出口。居民人均消费从1997年22.1公斤升至2021年49.7公斤,增长显著。2021年,禽肉出口量达420万吨,创汇69亿美元。

图2: 1997-2021年巴西肉鸡数量增长趋势

资料来源:CONAB,肉类供需,2021年11月

资料来源:CONAB,肉类供需,2021年11月

图3:1996-2021年禽肉生产、出口与国内消费(公吨)

资料来源:CONAB,肉类供需,2021年11月

资料来源:CONAB,肉类供需,2021年11月

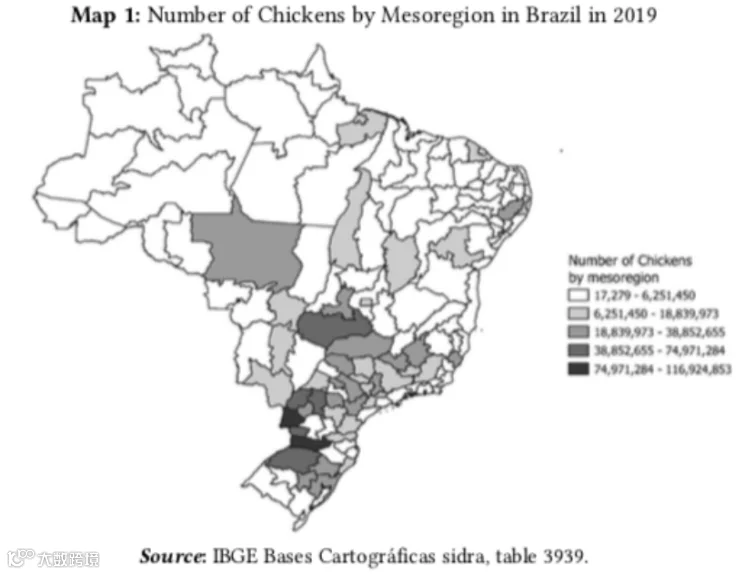

传统上,南部三州及圣保罗、米纳斯吉拉斯州主导生产。进入21世纪第二个十年,中西部戈亚斯州和南马托格罗索州产能快速提升。2016–2021年,肉鸡年均出栏量略高于60亿只,区域格局趋于稳定。戈亚斯与马托格罗索成为新兴主产区(见地图1)。

出口扩张与国际市场布局

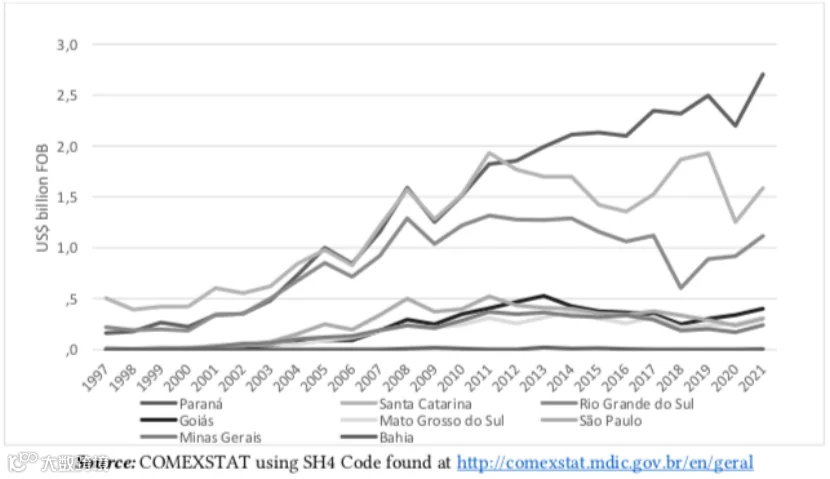

巴拉那、圣卡塔琳娜和南里奥格兰德州不仅是生产中心,也是出口主力。2021年,三州合计出口额达54亿美元,占全国出口总额近九成。其中巴拉那州出口27亿美元,圣卡塔琳娜16亿,南里奥格兰德11亿。圣保罗虽产量大,但主要用于内销,仅出口3亿美元。

自1997年以来,南部三州长期占据全国鸡肉出口份额的80%以上。出口额从1997年8.8亿美元(FOB)增至2021年54亿美元,增长超五倍。中西部戈亚斯与南马托格罗索州出口比重缓慢上升,但仍不足总量的五分之一。

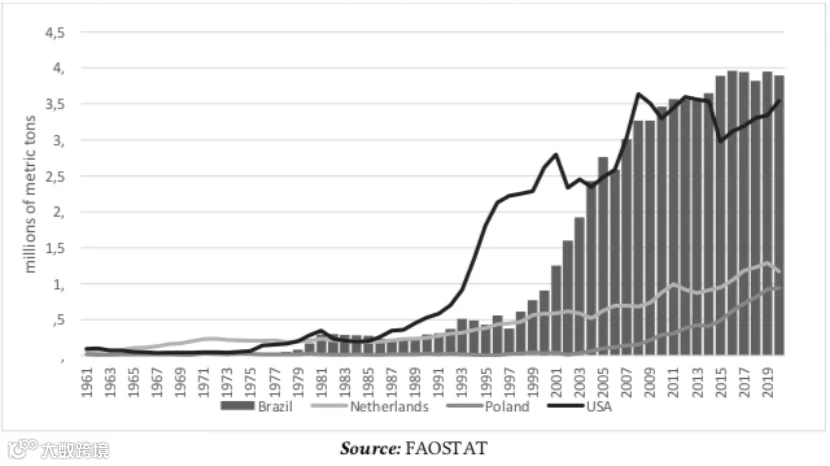

巴西自1975年开始出口鸡肉,2001年突破百万吨,2004年首次超越美国,2014年起稳居全球最大鸡肉出口国(见图5)。

图4 1997-2021年主要国家肉禽出口价值增长(美元离岸价)

图5:主要出口国鸡肉出口量 1961–2020

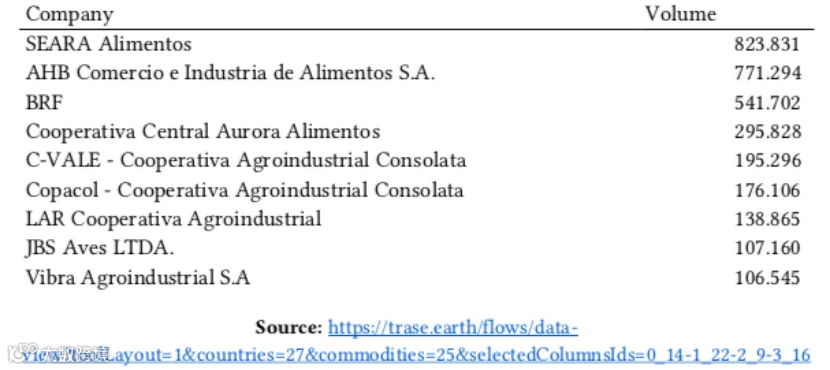

出口市场主要由本土大型企业掌控,形成以BRF、SHB、SEARA为代表的龙头企业与四大合作社并行的格局。后者出口总量接近SEARA水平(见表3)。

表3:2018年巴西主要肉鸡出口商出口量(公吨)

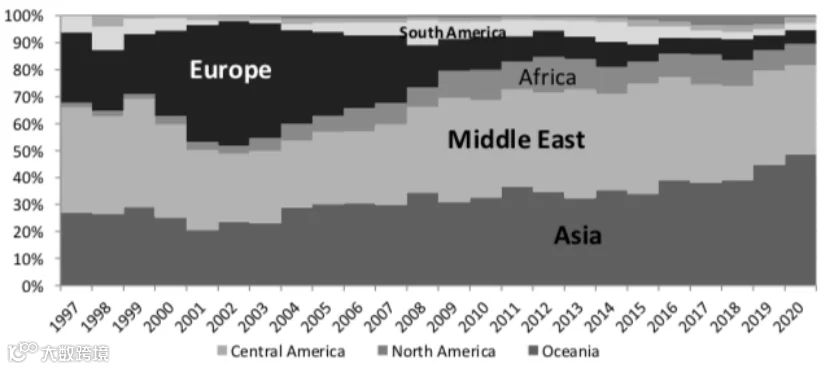

出口目的地结构发生显著变化。早期欧洲、非洲与中东为主要市场,2010年代后欧洲需求下降,亚洲与非洲需求上升,中东保持稳定。中国成为最大买家,2021年前11个月占巴西出口总量的46%。

图6:1997–2020年巴西鸡肉进口地区份额

资料来源:美国国家统计局

资料来源:美国国家统计局

清真鸡肉出口的全球领先地位

巴西同时是全球最大的清真鸡肉生产与出口国。针对中东及部分非洲国家市场需求,巴西建立符合伊斯兰教法的认证体系,由巴西伊斯兰中心及认证机构培训穆斯林检查员,在屠宰环节实施全程监督。

该体系获得政府监管支持,并与阿拉伯-巴西商会、全国鸡肉协会及进口国宗教当局密切协作,确保认证权威性。首批清真鸡肉于1975年出口,2014年清真产品占出口总量的44%,至2020年代已成为全球最大清真肉类出口国。

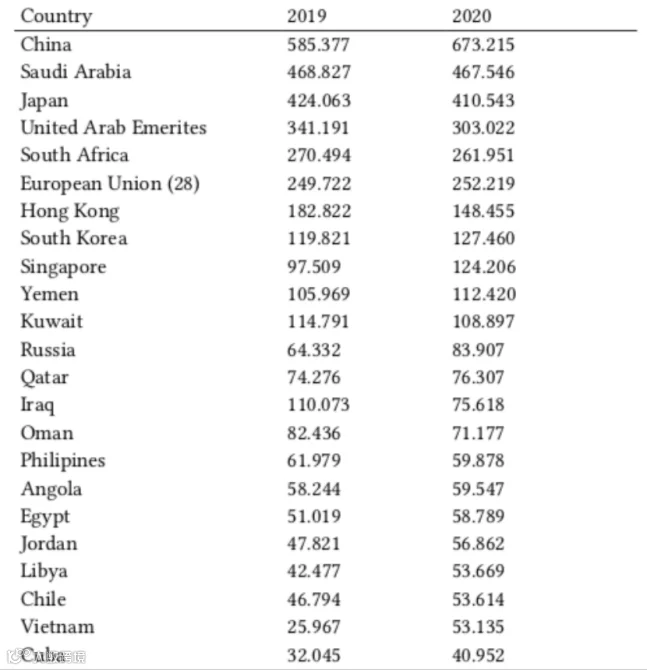

沙特阿拉伯为巴西第二大鸡肉进口国,阿联酋为第四大。2015–2019年,巴西占沙特进口量的83%、阿曼70%、也门60%、阿联酋58%。2020年,中东占巴西出口总量的32%,亚洲占40%,非洲占14%(见表4)。

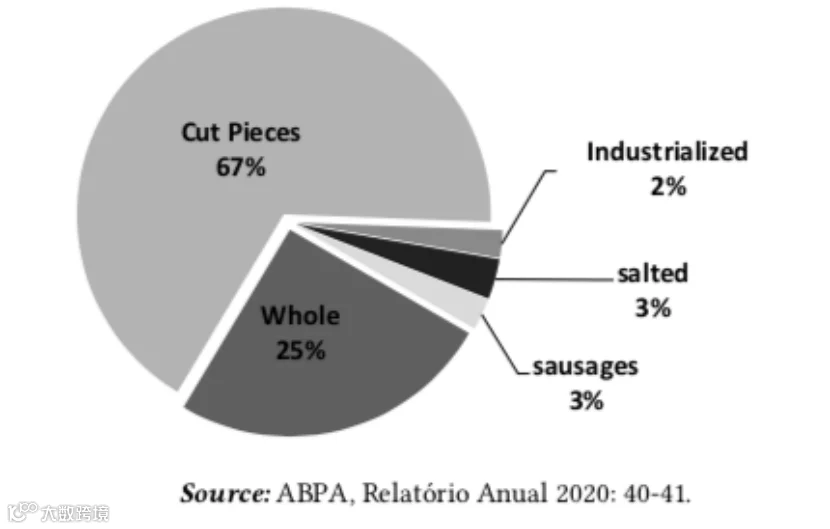

出口产品结构方面,约67%为分割肉,25%为整鸡,其余9%包括腌制品、深加工产品及香肠。清真市场偏好整鸡,中东地区64%进口为整鸡;欧盟则以腌制品为主(52%),分割肉占25%。

图7:2020年各类鸡肉出口占比

表4:2019–2020年巴西肉鸡前25大进口国(公吨)

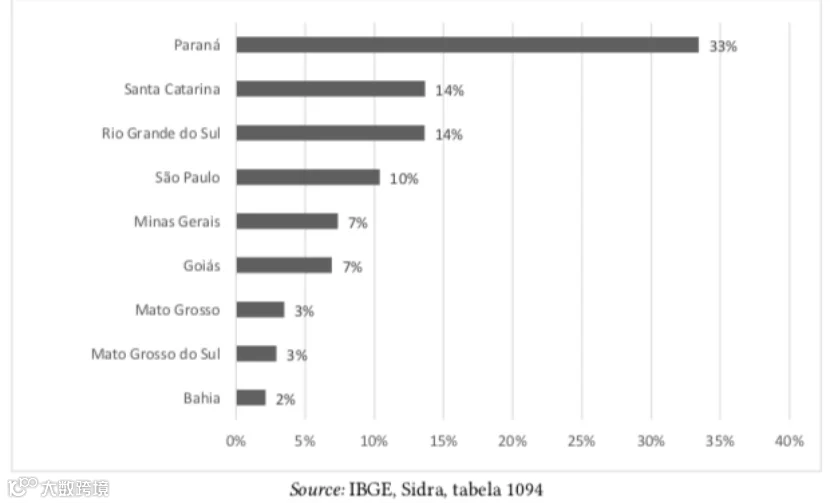

64%的出口鸡肉在南部三州完成加工,42%经由巴拉那州巴拉那瓜港出口,36%经圣卡塔琳娜州伊塔贾伊港,仅8%通过桑托斯港。2020年,全国280家专业屠宰场中,南部三州占三分之一,却承担了61%的屠宰量(约60亿只),凸显其产业核心地位(见图8)。

图8:2020年巴西鸡屠宰量区域分布

结论

自20世纪60年代起,在政府扶持下,巴西肉鸡产业实现从内需导向到全球领先的跨越。人均消费量近几十年翻倍,鸡肉因价格优势成为国民首选肉类。低廉的饲料与劳动力成本增强了国际竞争力。

通过整合移民资源,巴西成功构建现代化清真鸡肉生产体系,打开中东与北非市场,并在亚洲取代美国地位。2006年起,联邦政府依据国际标准实施屠宰场卫生监管,保障出口合规性。

尽管全国普遍发展养鸡业,但南部三州始终占据主导地位,尤其在加工、出口与物流环节。家庭农场广泛参与价值链,依托公司或合作社实现规模化运营。企业积极投入研发,引进欧美技术并适应本地气候条件。

产业战略灵活应变:初期主攻整鸡市场,随后迅速转向高附加值分割肉。至2020年,禽肉出口额近60亿美元,占全国肉类出口的35%、农产品出口总额的7%。

这一成就源于创业活力与政府深度支持的结合:包括信贷补贴、BNDES投资、科研支持与卫生标准建设。家禽业的崛起并非孤立现象,而是巴西整体推动牛肉、猪肉与禽肉现代化进程的重要组成部分,最终确立其在全球动物蛋白市场的领导地位。