疫情冲击下的全球化:重塑而非终结

新冠疫情重创全球供应链与外国直接投资,但全球化或将走向更加均衡的新阶段

新冠疫情(Covid-19)对全球跨国企业造成严重冲击,封锁措施与经济活动萎缩导致外国直接投资(FDI)通道受阻,叠加各国加强外资审查,全球化进程面临严峻挑战。然而,尽管短期压力巨大,全球化更可能被重塑而非终结。

评估损失

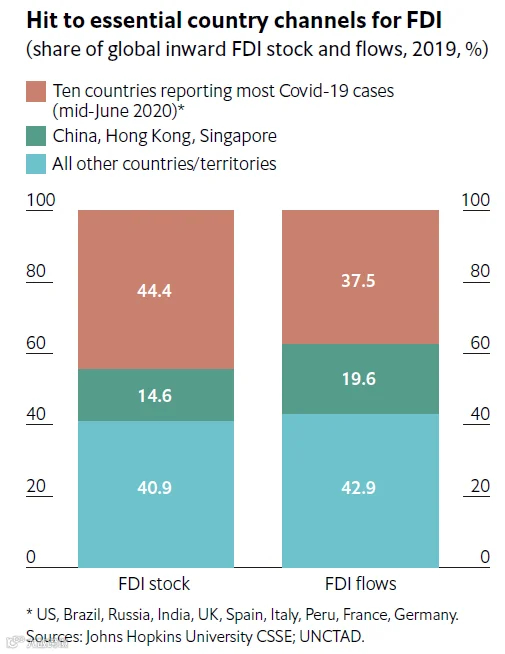

疫情暴发以来,美国、法国、德国、意大利、英国、西班牙、巴西、俄罗斯、印度和秘鲁等全球主要经济体均遭受重创。这十国合计占2019年全球FDI流入与流出总量的三分之一以上,若加上中国内地、香港及新加坡,则占比接近60%,凸显其在全球投资体系中的核心地位。

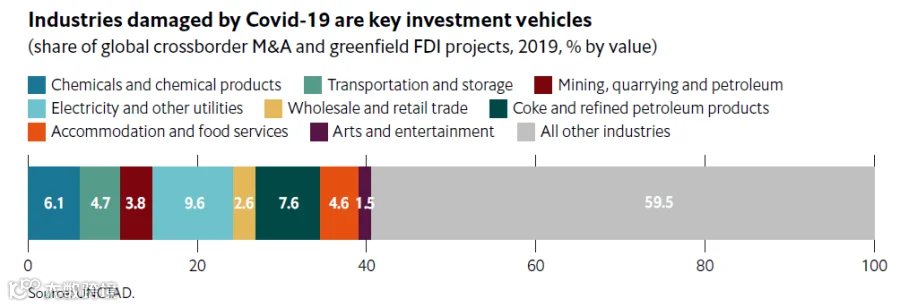

旅游业、航空、零售、娱乐等依赖人员流动的行业需求锐减,电力与能源消耗显著下降,化工、矿业等行业亦受冲击。上述领域在2019年占跨境并购(M&A)与绿地投资总额的40%;制造业占比达50%,其中汽车、科技与消费品领域因工厂停工与亚洲供应链中断受到严重影响。

联合国贸发会议(UNCTAD)预测,2020-2021年全球FDI流量将下滑约40%,略高于2008年金融危机期间水平。鉴于疫情波及范围更广,实际影响或更为深远。

政策壁垒加剧不确定性

多国为防范“掠夺性收购”,纷纷收紧外资监管。欧盟呼吁成员国强化对外资审查机制;法国、德国、日本降低审批门槛;澳大利亚一度取消外资审查门槛;印度要求对来自邻国的投资进行强制审查;美国部分政界人士提议暂停大型跨境并购。

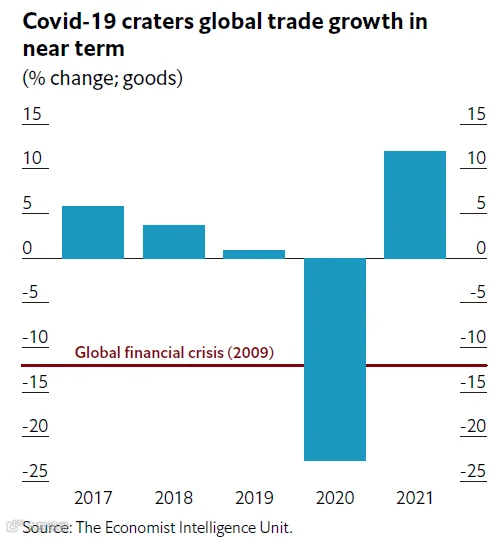

贸易保护主义抬头叠加中美贸易摩擦,自2018年起全球贸易已持续放缓。疫情进一步导致生产停滞、物流中断与需求萎缩。中国在多个行业占据超50%的全球贸易份额,凸显单一供应链集中风险。经济学人智库(EIU)预计,2020年全球贸易额将缩水近23%,跌幅超过2008年金融危机时期。

回流并非万能解药

尽管企业考虑将生产迁回本土以降低风险,但回流成本高昂且耗时,可能导致企业失去海外市场份额。更高的制造成本削弱产品在国内市场的竞争力,同时阻碍对国际市场出口。美国企业尤其面临挑战——全球95%以上的消费者位于美国境外。

自动化与3D打印虽提供替代方案,但技术适用性有限,如纺织、服装等行业难以广泛应用,且全面推广仍需时间。库存囤积策略也存在局限,尤其在电子产品等领域,零部件更新快,存储难度大,难以实现成本效益与可持续性的平衡。

区域化面临现实障碍

“近岸外包”被视为折中选择,墨西哥因其地理优势和成熟产业链成为美国企业的潜在替代选项。新生效的美墨加协定(USMCA)提供了制度支持。但特朗普政府的贸易保护主义与反移民政策增加了双边关系不确定性,可能影响投资决策。

墨西哥总统奥夫拉多尔的经济政策引发对企业合同权利与法治环境的担忧,加之该国疫情应对迟缓,相较复苏较快的亚洲经济体,其吸引力受限。

在欧洲,政治分歧制约区域合作深化。英国脱欧主导议程,短期内难以构建广泛有效的区域化网络。

迈向更具弹性的全球化

未来更可能出现的是混合模式:企业通过适度回流、近岸布局、库存优化和技术升级来增强韧性。重点在于提升现有系统的灵活性与抗风险能力,例如将供应链从单一国家扩展至整个区域。东南亚正成为受益者,越南等国吸引越来越多原计划投向中国的制造业投资。

财务状况稳健的企业更具优势,能够采取审慎策略,确保长期回报并应对气候变化等未来危机。各国政府和投资促进机构应优化营商环境,增强对外资的吸引力,推动建立可持续、多元化的全球供应链体系。

总体来看,疫情并未终结全球化,而是加速其转型。一个更加分散、灵活、均衡的全球化格局正在形成。

编译:姚晨 校对:郭凌威