阿根廷美元化之路面临多重挑战

专家质疑米莱经济方案可行性,财政失衡仍是核心难题

哈维尔·米莱提出的美元化计划旨在解散中央银行、取消比索、采用美元作为法定货币,以遏制长期困扰阿根廷的高通胀。然而,接受《美洲季刊》(AQ)采访的多位独立分析师、经济学家及反对派人士对此表示怀疑。

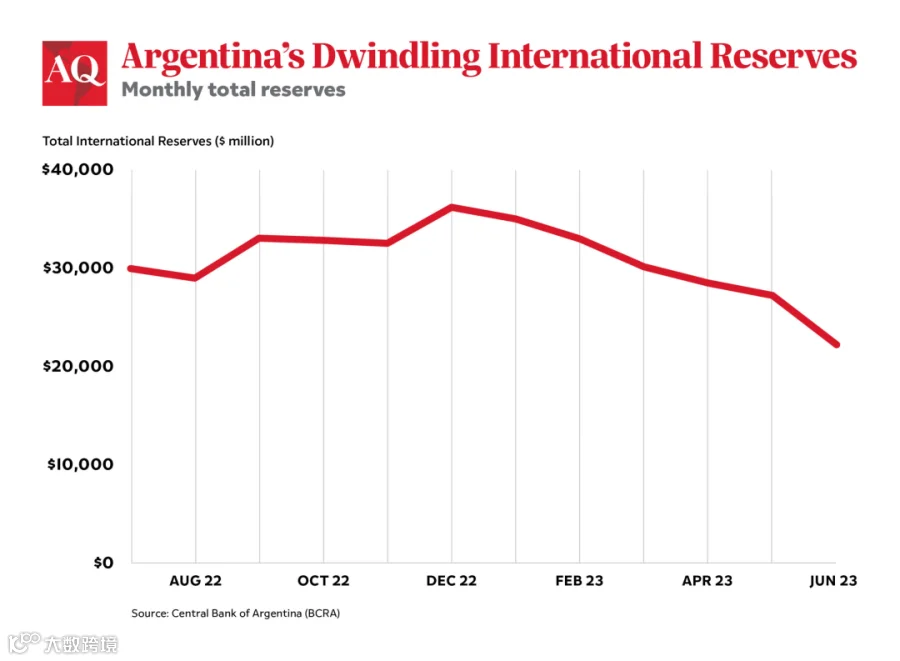

目前阿根廷央行外汇储备匮乏,难以支撑大规模货币转换。24年前梅内姆政府的美元化尝试因经济危机和比索挤兑失败,而当前阿根廷仍需履行对国际货币基金组织(IMF)570亿美元贷款的偿付义务,获取额外外部援助的可能性较低。专家指出,美元化无法根本解决导致该国九次债务违约的财政失衡问题。

前IMF西半球部主任Alejandro Werner认为,短期内美元化不可行:“阿根廷缺乏美元储备,也无法进入国际金融市场融资。强行推进只会导致更多本国证券流入私营部门,进一步压低其价值。”

但米莱团队坚持立场。负责设计美元化方案的经济学家埃米利奥·奥坎波表示,无需依赖央行储备或巨额外贷即可实施。他指出,阿根廷居民海外持有超2000亿美元资产,一旦这些资金回流并用于纳税等经济活动,财政部将获得必要流动性支持转型。

据奥坎波估算,全面兑换流通比索和银行存款约需600亿美元,过程分两阶段:首阶段兑换公众持有的300亿美元,耗时16个月;第二阶段处理银行体系持有的央行短期债券(Leliqs),预计历时四年。他强调该过程将逐步推进,类似厄瓜多尔用9个月完成过渡,银行存贷款也将同步转为美元计价。

米莱提出按市场汇率(1美元兑730比索)进行兑换,但这一预测遭到广泛质疑。经济部长马萨回应称,此举实质等于比索贬值100%,并将引发公共服务价格飙升——火车票价或达1100比索,公交票价升至650比索,远高于现行25比索和52比索的最低标准。

布宜诺斯艾利斯Eco Go Consultores负责人Marina Dal Poggetto承认美元化有助于稳定通胀预期,但也警示其刚性锚定特性削弱了应对外部冲击的能力。“当美国货币政策调整或遭遇资本突然外流时,缺乏汇率调节机制将使经济更脆弱。1999年巴西危机期间阿根廷即因此崩溃。”她还担忧,商业银行所持大量央行债券的置换将带来沉重债务负担。

通货膨胀难题

尽管争议不断,美元化在阿根廷仍获广泛民意支持,反映出社会对结束十余年两位数通胀与政策动荡的迫切期待。最新数据显示,6月通胀率为115%,7月微降至113.4%,为1991年以来最高水平。部分预测认为未来数月通胀率可能再降70%。总统选举将于10月22日举行,若无候选人胜出过半,则于11月19日进行决选。

国际金融研究所拉美研究负责人Martin Castellano指出,即便美元化能快速抑制通胀,代价依然高昂。在高度联动的全球经济中,失去汇率灵活性将降低应对冲击能力。此外,阿根廷与美国经济周期不同步,可能导致政策顺周期加剧波动。

米莱则认为美元化操作简单:“通胀本质是货币现象,源于货币超发。我们通过基本方案实现美元化,过程超级简单。”

Werner重申,阿根廷问题根源在于财政赤字,而非货币政策本身。“厄瓜多尔虽实行美元化,但仍面临严重财政问题,债券市场表现与阿根廷相似。从经济体量、结构复杂性和产业多样性看,美元化并非最优选择。”

伦敦智库官方货币和金融机构论坛(OMFIF)美国主席Mark Sobel亦持审慎态度,称非正统政策“不是答案”,美元化是一种“危险的‘不退出’策略”,可能埋下经济萎缩与崩溃隐患,并转移对结构性改革的关注。