拉美经济复苏乏力 面临滞胀与结构性挑战

大宗商品繁荣难掩增长失速、通胀高企与债务风险

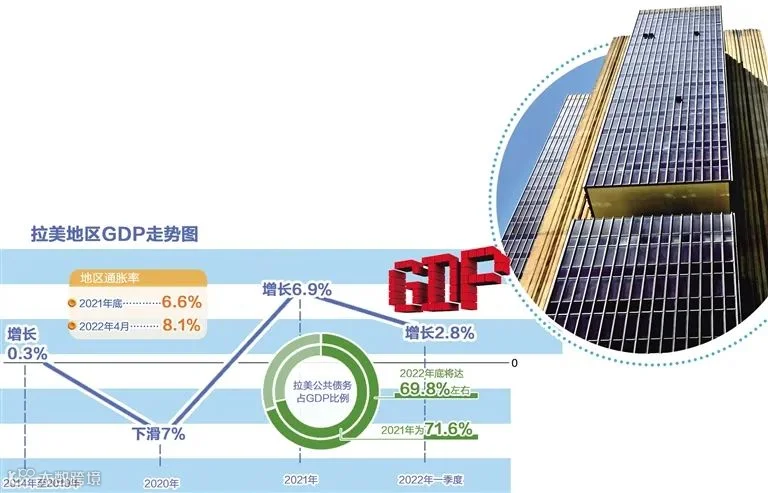

作为全球主要的大宗商品生产地和出口地,拉丁美洲在2022年上半年受益于大宗商品价格高位运行,迎来阶段性经济反弹。化肥、谷物和金属等价格创下近年新高,带动阿根廷、巴西、智利和哥伦比亚等国外资流入达到近十年同期峰值,地区GDP一季度同比增长2.8%,二季度延续增长势头。

然而,此轮复苏更多是疫情导致低基数下的“统计反弹”,并未根本扭转长期增长失速趋势。2014至2019年,拉美GDP年均增速仅0.3%,在全球各地区中持续垫底;2020年受疫情冲击,GDP下滑7%,创120年来新低;尽管2021年实现6.9%的增长,但仍低于疫情前水平。

当前,拉美面临三大突出挑战:

一是通胀压力加剧。受俄乌冲突、美国加息及前期疫情刺激政策影响,输入性与内源性通胀叠加,地区通胀率从2021年底的6.6%升至2022年4月的8.1%。委内瑞拉、阿根廷累计通胀超50%,巴西、智利等国亦达近年高点。

二是货币贬值普遍。高通胀引发多数国家货币对美元贬值,截至7月中旬,地区货币平均贬值7%,仅玻利维亚、巴西、巴拉圭、秘鲁和乌拉圭保持相对稳定。

三是债务风险上升。疫情期间财政支出扩张导致公共债务攀升。世界银行数据显示,2021年拉美公共债务占GDP比重达71.6%,为上世纪90年代初以来最高,2022年底预计仍维持在69.8%左右,处于较高风险区间。

与此同时,拉美正进入新一轮大选周期,政治更迭与经济低迷交织,进一步加大改革难度。左翼政党虽陆续执政,但难以弥合政治分裂,改革推进受限。货币政策方面,多国央行被迫频繁加息以控通胀,挤压私人投资与政策空间;财政政策则受制于债务法定上限,扩张能力有限。

外部依赖问题依然突出。初级产品占拉美出口总额29%,在巴西、哥伦比亚、智利、阿根廷等国占比超44%,经济表现高度依赖大宗商品价格。随着部分商品价格回落,出口收入与财政资源面临收缩压力。

展望下半年,滞胀态势或将持续。国际货币基金组织预测,拉美经济增长仍将低于全球平均水平,在新兴市场中仅优于受俄乌冲突严重影响的欧洲经济体。外资与消费需求受通胀和汇率制约,增长空间有限。

未来经济风险集中于三方面:其一,美联储持续加息推高融资成本,叠加本币贬值,外债负担加重,阿根廷等高外债国家偿债压力显著上升;其二,食品价格涨幅普遍高于整体通胀,巴西、智利、墨西哥等国食品通胀率达两位数,粮食安全形势严峻;其三,居民收入与购买力受滞胀侵蚀,贫困率可能回升至2021年以上水平,社会不稳定风险加大。

总体来看,拉美长期存在的外部脆弱性和内部增长动力不足,仍是制约可持续发展的结构性障碍。2021年以来的短暂复苏未能为深层次改革创造条件,政治、经济与社会风险持续累积,短期内难以摆脱低增长困局。

(作者系中国社会科学院拉丁美洲研究所研究员)

文章来源:经济日报2022年8月13日刊