拉美近岸外包机遇:哪些国家将受益最大?

地缘政治重塑全球供应链,拉美凭借区位与制度优势迎来发展新契机

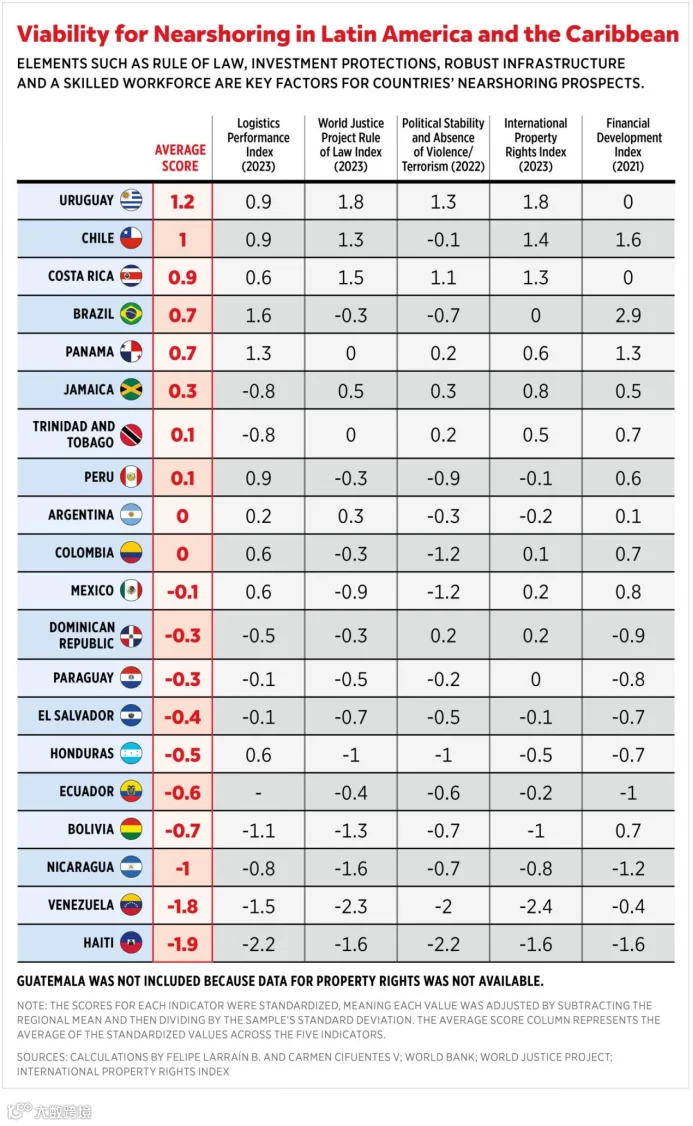

近年来,近岸外包成为拉美地区经济发展的关键议题。在全球供应链“碎片化”“区域化”趋势加速的背景下,乌拉圭、智利、哥斯达黎加和巴西等国的潜力尚未被充分认知,其在吸引产业转移方面的综合优势正逐步显现。

国际贸易格局变迁推动供应链重构

二战后,全球化推动国际贸易占全球GDP比重从20%升至2008年金融危机前的近60%。然而,金融危机标志着增长停滞的开端,中美关系紧张进一步抑制贸易扩张。新冠疫情导致全球贸易下降5.3%,虽降幅小于2008年的12.6%,但暴露出供应链的脆弱性。随后的地缘冲突——俄乌战争、红海危机、中东局势升级——加剧了供应中断与价格波动。

作为全球主要小麦出口国,俄乌冲突使小麦价格在2021年12月至2022年5月间上涨超80%,玉米价格上涨25%;能源产区动荡推高油价,布伦特原油一度达七年高位,以色列与哈马斯冲突更在一周内推升油价4%。苏伊士运河承担全球约15%海运量,红海危机迫使航线绕行好望角,交货周期平均延长10天以上,运输成本显著上升。Drewry世界集装箱运价指数显示,当前运费仍比疫情前高出318%。

这些事件加速了经济碎片化进程,促使各国重新评估供应链布局,推动本土化与近岸外包战略兴起。

回流与近岸外包:降低风险的战略选择

回流指企业将生产迁回本国,虽可缩短供应链,但常伴随成本上升与效率下降。相比之下,近岸外包将制造环节转移至邻近国家,兼顾地理 proximity 与运营效率,有助于降低运输成本、提升响应速度、增强监督能力,并减少地缘政治不确定性带来的风险。

尽管邻近国家劳动力成本可能高于远端离岸目的地,但其制度环境、基础设施和政策稳定性成为决策关键。对拉美而言,这一趋势意味着成为多元化供应链替代方案的重大机遇。

拉美多国具备承接近岸外包潜力

美洲开发银行预计,近岸外包有望为拉美每年带来近780亿美元的出口增长,汽车、纺织、制药和可再生能源领域潜力突出。墨西哥因毗邻美国市场,预计获得350亿美元增量,成为美国近岸外包首选。

然而,地理位置并非唯一决定因素。法治水平、产权保护、金融体系健全度及政治稳定同样关键。研究显示,智利虽远离美国,但凭借优于墨西哥及区域平均水平的制度质量,位列西半球近岸外包竞争力前五。巴西、阿根廷和哥伦比亚在上述指标上亦表现优异。

巴西依托庞大国内市场和南方共同市场,已成为汽车制造近岸外包中心,并在生物燃料与可再生能源领域占据领先地位。阿根廷“Vaca Muerta”页岩气田为其提供天然气出口优势,现有北美贸易协定进一步强化竞争力。哥伦比亚则凭借不断增长的天然气产量和战略位置,构建通往北美市场的高效通道。

近岸外包带动区域发展与产业升级

近岸外包不仅缩短交付周期、降低运输成本,更推动东道国吸引外国直接投资,促进基础设施建设、技术引进和人力资本积累。2024—2025年工业迁移需求预计上升,2026年后逐步实现盈利,反映出产业链调整的长期性。

该模式创造制造业、技术服务等领域的就业机会,提升国家在全球价值链中的参与度。同时,一国的成功经验可能激励周边国家优化营商环境,形成区域竞争与协同发展效应。例如,墨西哥制造业扩张或将带动对巴西、智利、阿根廷原材料的需求,促进区域一体化。

如何把握近岸外包历史机遇?

仅靠地理优势不足以确保成功。拉美国家需系统性改善商业环境与基础设施。美洲开发银行数据显示,每投入1美元用于投资促进,可吸引约42美元外资。区域内现存33项贸易协定亟需协调,以减少摩擦、提升一体化水平,潜在可使区域内贸易增长逾10%。

强化法治、完善投资保护机制、优化税收政策是吸引企业落地的核心要素。同时,应通过教育与技能培训培育高素质劳动力,最大化外资带动效应。保障知识产权与商业利益的安全性,是赢得长期信任的关键。

尽管近岸外包可能降低全球经济整体效率,但在适宜政策支持下,拉美有望成为逆全球化趋势中的受益者之一。