恒生高股息ETF暴跌背后:指数投资的“雷”该如何避开?

从一只基金单日大跌看成分股风险、估值调整与投资策略盲区

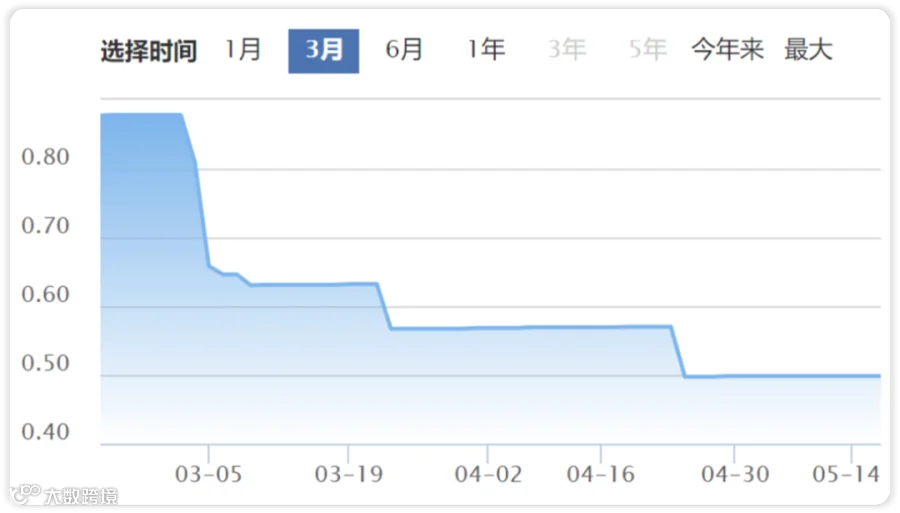

上周五(7月8日),一只跟踪港股通高股息指数的ETF出现大幅下跌,引发市场关注。值得注意的是,当日恒生指数整体表现平稳甚至小幅上涨,但该ETF却遭遇显著净值回撤。

这只ETF主要持仓为港股通范围内的高股息股票,前三大权重股分别为龙光集团、世茂集团和新城发展,均为房地产企业。其中,世茂集团因被恒生指数公司列入剔除名单,成为此次下跌的关键诱因。

|

Part 1|暴跌根源:停牌股估值重估

6月30日,恒生指数公司宣布将9只股票从恒生系列指数中剔除,并规定于7月8日收市后以0.0001港元的价格进行处理。这9家公司中有8家为地产相关企业,且长期处于停牌状态,主因是未能按时披露财务报告。

尽管这些个股已停牌多时,但由于其仍计入基金持仓,基金管理人需对其公允价值进行重新评估。7月8日,基金公司发布公告,将持有的世茂集团股份估值由停牌前的约4港元下调至1.34港元,降幅达70%。

由于世茂在该ETF中权重约为9%,此次估值调整直接导致基金净值单日缩水超6.3%。因此,本次暴跌并非市场系统性风险所致,而是因指数调整触发停牌股重估所引发的被动净值修正。

Part 2|三大投资启示

该ETF跟踪的港股通高股息指数,筛选标准基于历史分红水平。然而,部分地产公司因股价持续下跌,股息率被动抬升,反而在指数中占比上升,形成“越跌越重”的畸形结构。

与主动管理型基金不同,指数基金严格遵循既定规则,无法根据基本面变化及时剔除高风险标的。加之多数指数每半年或一年才调整一次成分股,存在明显滞后性。

建议投资者可关注指数增强型产品,或自行加强对指数成分股的动态跟踪。

该ETF前三大持仓均为地产企业,在行业整体销售疲软、信用风险频发的背景下,仍维持高配,埋下隐患。若投资者能密切关注持仓中权重超过5%的个股的基本面变化,完全有机会在风险暴露前退出。

这一逻辑同样适用于债券基金。例如2018年中融融丰纯债因重仓“14富贵鸟”违约,净值腰斩。而在债券停牌期间,已有大量资金通过赎回规避损失。

来源/ 天天基金

高股息往往意味着低估值,但若一家公司股价长期低迷,其高股息可能是市场对其基本面恶化的定价反映。单纯追逐高分红,忽视盈利增长、现金流稳定性等指标,易落入价值陷阱。

建议结合营收增速、利润质量、负债水平等维度综合判断,避免仅依赖单一指标选股。

Part 3|应对停牌风险:早行动是关键

面对基金持仓中出现重大负面事件的停牌股,最佳策略是:在基金正式调整估值前尽快赎回。

参考历史案例,以下三个时间节点可作为预警信号:

- 成分股因重大事项停牌

- 指数公司公布成分股调整公告(如6月30日)

- 基金公司发布估值调整通知(如7月8日),应于当日开盘即操作卖出

目前,该ETF第一大权重股龙光集团也已停牌,但尚未被指数剔除或估值下调,意味着潜在风险仍未释放。投资者切勿因短期跌幅较大而盲目抄底。