种植牙集采落地:政策温和释放积极信号,产业链格局或将重塑

医保控费新政出台,市场为何逆势上涨?解析种植牙产业链投资逻辑变化

2025年开年,国务院常务会议明确提出将种植牙纳入集中带量采购(简称“集采”),旨在通过以量换价推动价格下调。随后,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》,正式实施全流程价格管控。然而,政策落地后牙科相关企业股价不跌反涨,引发市场关注。

这一反常现象背后,核心原因在于政策力度较预期温和,未对行业盈利模式造成根本性冲击,反而为部分细分领域带来结构性机会。本文将从市场需求、产业链结构及政策影响三方面,系统解析种植牙行业的现状与未来趋势。

|

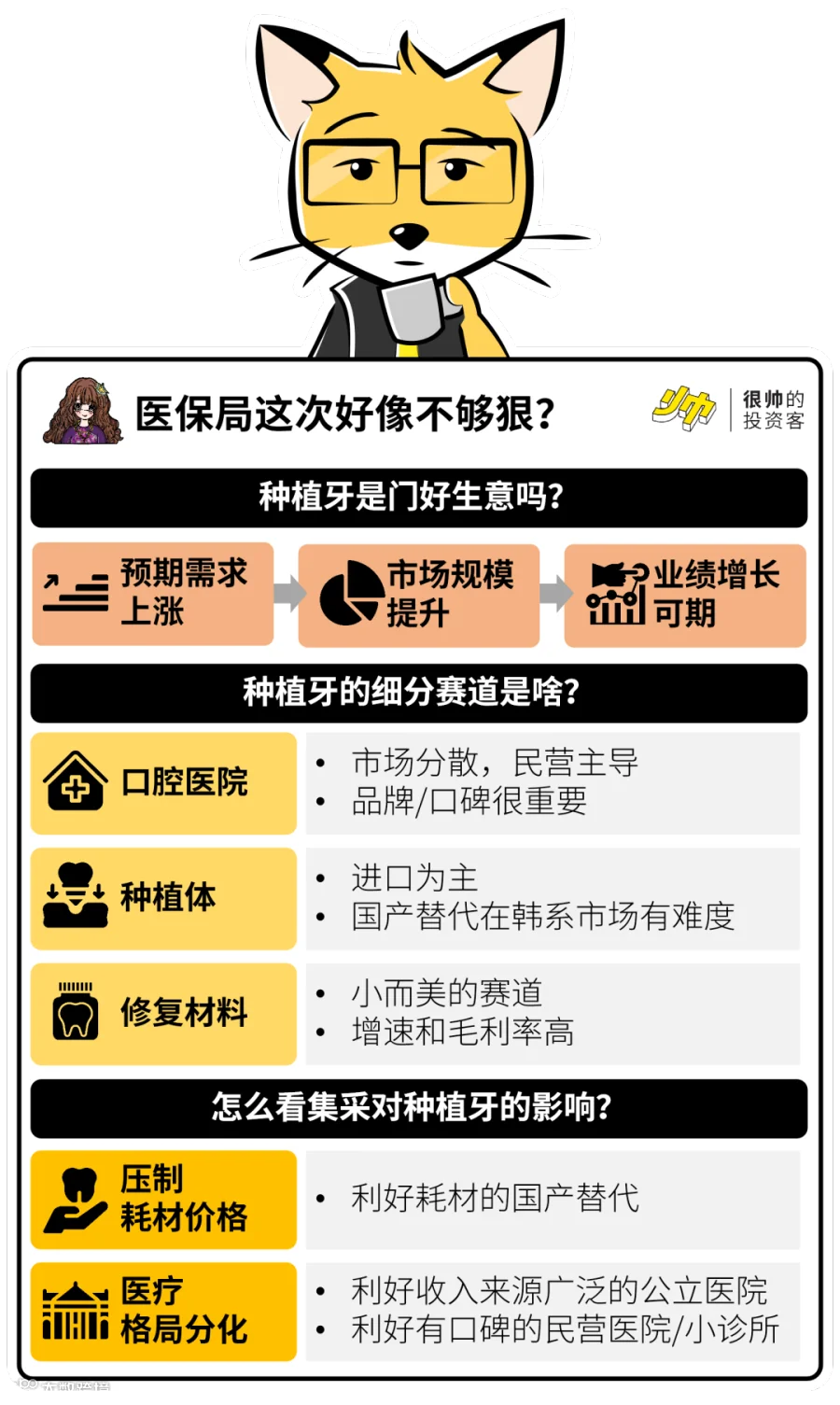

一、高需求+低渗透,种植牙市场空间广阔

“金眼银牙铜骨头”,牙齿健康已成为消费升级的重要组成部分。种植牙作为缺牙修复的主流方式,具备显著的临床优势和较高的患者接受度。

驱动需求的核心因素有两个:一是老龄化加速导致缺牙人群扩大;二是居民支付能力和健康意识持续提升。

据测算,“十四五”期间我国60岁以上人口将突破3亿,进入中度老龄化社会。数据显示,65~74岁老年人平均缺牙达11颗,远高于35~44岁人群的3颗平均水平。

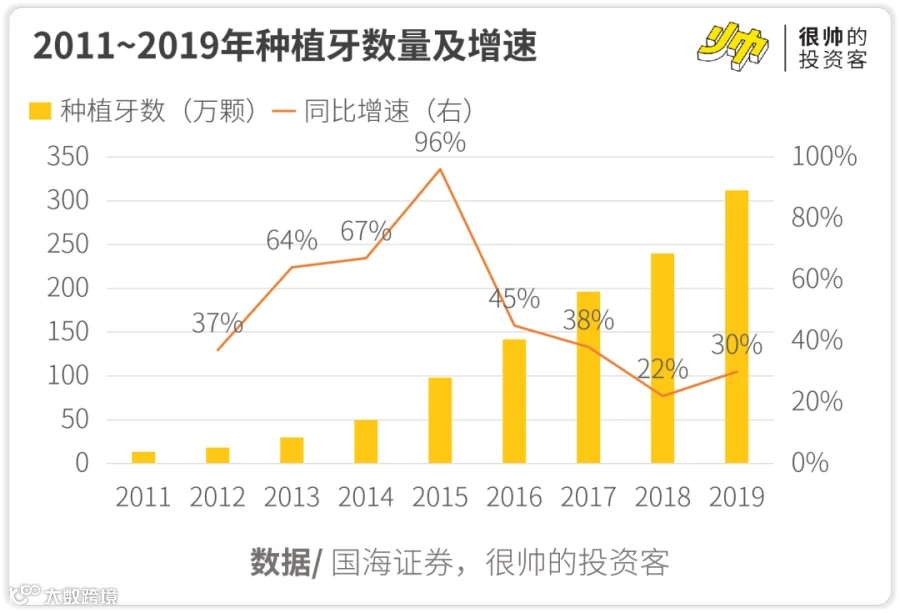

与此同时,种植牙数量在2016至2020年间复合增长率高达30%。但截至2020年,我国每万人种植牙数量仅为0.5~2例,而韩国同期数据是我国的22倍,表明治疗渗透率仍有巨大提升空间。

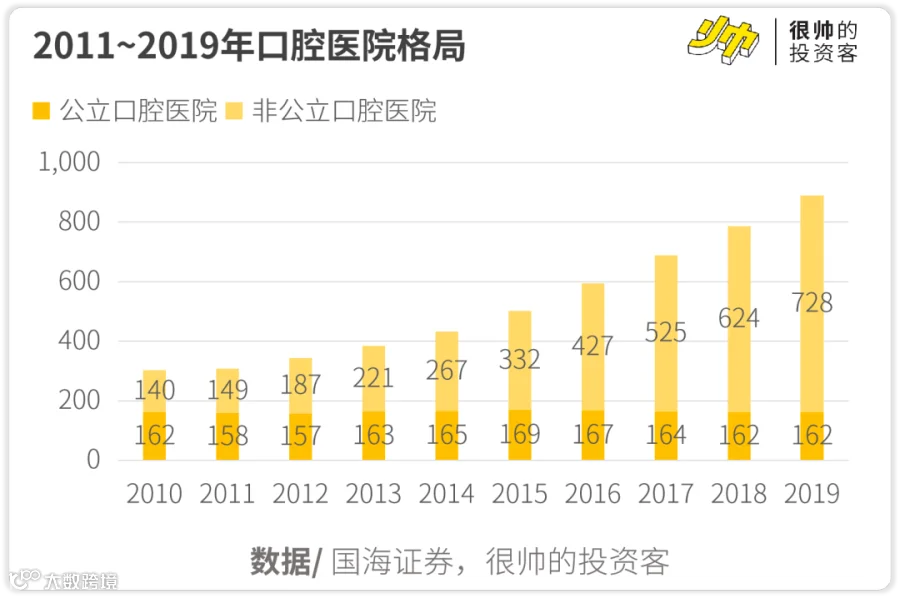

二、产业链解析:医院主导利润,耗材国产替代空间显现

种植牙占整体牙科诊疗市场的40%,位居第一,正畸治疗占比约30%居次。

产业链可分为上游(耗材、设备)、中游(经销商)和下游(医疗机构)。其中,下游口腔医院掌握终端定价权,获取产业链主要利润。

目前民营机构占据口腔医疗市场约80%份额,呈现高度分散格局。品牌效应和医生个人口碑构成核心竞争力,复购率与客户粘性较强。

上游耗材主要包括种植体、修复材料(骨粉、修复膜)和牙冠。

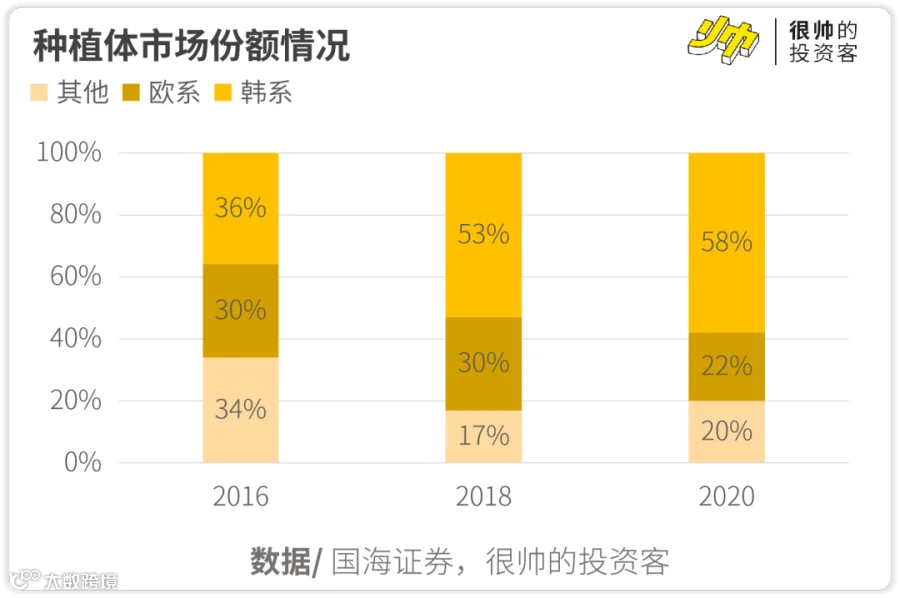

种植体市场长期被欧系、韩系品牌主导,国产化率仅约6.8%。公立医院偏好高价欧系产品,民营机构多采用性价比更高的韩系或国产品牌。由于种植成功率要求高(五年以上达90%~95%),国产产品因缺乏长期临床数据,在高端市场突破难度较大。

修复材料市场规模较小但附加值高。骨植入材料毛利率可达75%,复合增速约19.8%;口腔修复膜毛利率高达90%,2016至2020年复合增速达28.8%,属“小而美”赛道。

牙冠环节竞争激烈,上游原材料与人工成本高,净利率偏低,行业企业超两千家,出口占比较大,技术壁垒较低。

三、集采影响:政策温和,利好国产替代与优质机构

种植牙属于自费项目,未纳入基本医保,此次集采本质是“自费产品控价”,降价仍由消费者承担,但通过行政手段压缩中间成本。

医生人力成本在口腔医院总支出中占比普遍超过50%,议价能力强,也是行业难以集中化的关键原因。

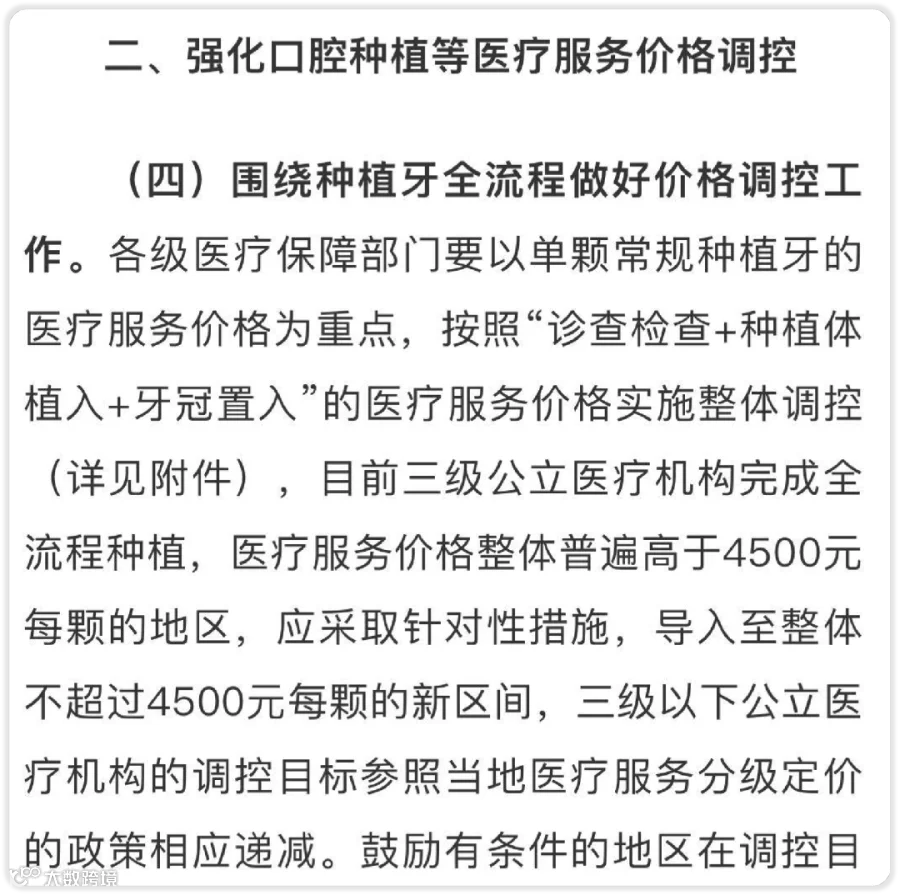

最新政策实行全流程限价,单颗种植牙服务费用不超过4500元,并明确区分公立与民营机构管理路径,体现出“部分公益化”思路。

截图/ 医保局

实际执行中存在多项弹性条款,如允许特殊病例上浮、主要针对公立医院调控等,整体力度弱于市场预期,因此资本市场反应积极。

政策主要带来两大影响:

1. 压制耗材价格,推动国产替代

为保障医疗服务收入,医院将优先选择低价耗材。以宁波试点为例,单颗种植体采购预算约450元,接近当前国产进院价格区间(400~600元)。进口高端产品在公立医院使用受限,经销商原有约10%的渠道利润面临压缩。

2. 医疗格局分化加剧

政策强化公立医院公益性定位,但可能削弱其盈利能力。若医生薪酬受影响,或将流向民营机构或自主创业,进一步加剧市场碎片化。

具备多元化高利润业务的大型公立医院,以及拥有良好口碑的民营诊所和医生个体,将在新环境中更具竞争优势。