信用卡还款困难?四大应急融资渠道解析

保单贷款利率最低,典当行仅作短期过桥之选

中秋国庆双节将至,送礼、人情、消费叠加,部分人群面临信用卡账单压力。若已无法按时全额还款,除账单分期与最低还款外,还可考虑以下四类应急融资方式。

P2P网络借贷

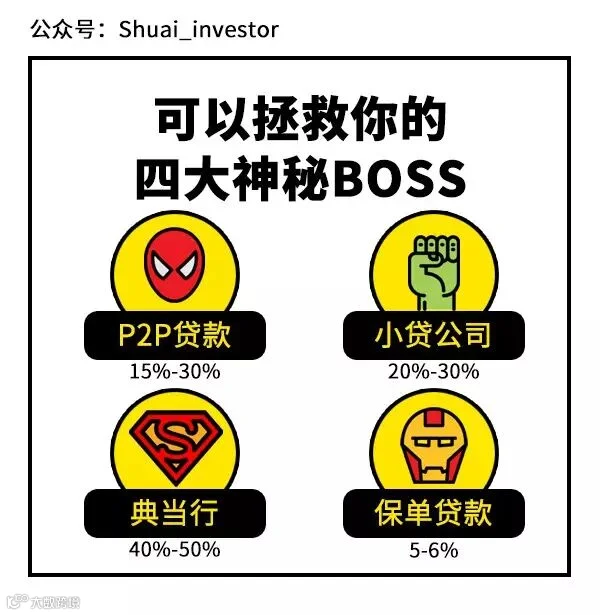

P2P平台可提供审批快、用途灵活的个人贷款,年化利率普遍在15%~30%,包含贷款利息及平台服务费。用户可通过正规金融信息平台搜索“XX财富”类机构获取产品信息。

小额贷款公司

小贷公司放款迅速,但综合年化成本约20%~30%,部分需提供抵押物。此类机构多具区域性特征,如支付宝“花呗”即由阿里系小贷公司提供支持。

典当行融资

典当行仍为合法持牌金融机构,支持以贵金属、奢侈品、数码产品等动产抵押贷款。贷款年化利率高达40%~50%,适合超短期资金周转,常用于“过桥贷款”场景。

保单贷款

持有具备现金价值的保险产品(如储蓄型寿险、分红险、年金险等)者,可申请保单贷款,最高额度可达保单现金价值的80%。当前贷款利率约为5%~6%,手续简便,到账快,且不影响原有保障功能。

从融资成本看,保单贷款最具优势,其次为P2P与小贷公司,典当行应作为最后选择。需强调的是,频繁依赖短期融资偿还信用卡,反映财务规划存在隐患。理性消费、量入为出、按期还款,才是维护个人财务健康的根本。

文/ 白已

图/ 百度、微博、Dribble (Dmitri Litvinov)

资料来源/ 专家访谈、文献查找

本文拒绝未经授权的转载