基金分红真相:看似赚钱,实则“左手倒右手”?

分红并不等于额外收益,了解机制才能更好决策

有读者提问:“买基金就能分红”,是不是稳赚不赔?其实,这背后存在不少误解。今天我们就来厘清基金分红的本质。

先看一个核心公式:

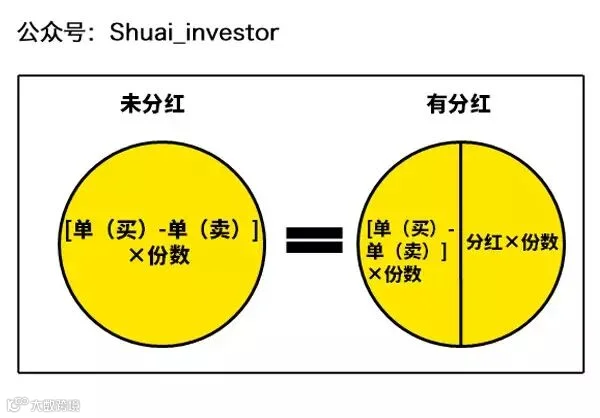

基金总收益 = (卖出单位净值 - 买入单位净值)× 份额 + 分红收入 × 份额

但关键在于,分红并非“白送钱”。当基金分红后,单位净值会相应下降,这一过程称为“除息”。实际上,分红只是将已实现的收益以现金形式返还给投资者,资产总额并未增加。

衡量基金业绩的核心仍是净值增长,分红本身不会带来额外收益,它只是收益兑现的一种方式。

那么,为何基金公司要进行分红?

在市场高位或阶段性收益较好时,分红可以帮助投资者“落袋为安”。例如今年5、6月,部分权益类基金大比例分红,正是在无法大幅减仓的情况下,帮助持有人锁定收益。

面对分红,投资者有两种选择:

适合短期持有者或急需资金的投资者。分红所得现金无需支付赎回费和税费,可直接用于消费或其他投资。

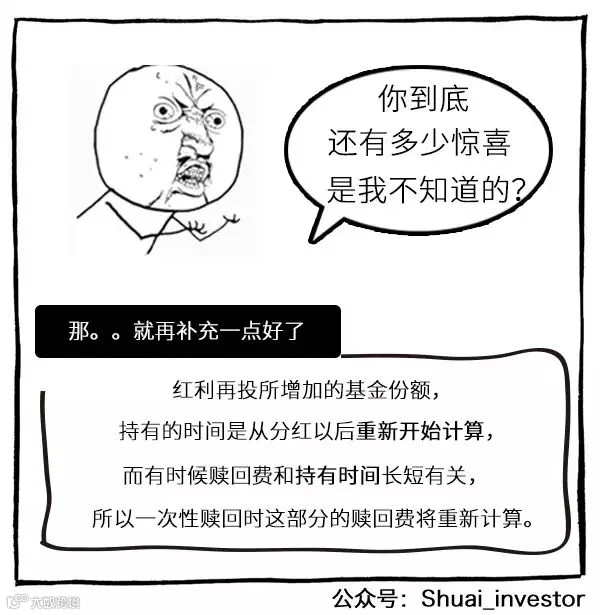

即将分红自动转化为基金份额,俗称“利滚利”。这种方式免申购费、无最低金额限制,适合长期投资者,有助于复利增值。

需注意的是,红利再投资按分红当日的单位净值计算份额。此外,除货币基金外,大多数基金允许投资者自主选择分红方式。

总结:基金分红并非“发红包”,而是收益分配的一种形式。理解其机制,根据自身需求选择现金分红或红利再投资,才是理性应对之道。

文/ 马头

图/ 百度

来源/ 文献查找、公司官网、专家访谈

本号与文中提及对象无利益关系

本文拒绝未经授权的转载