信用卡还款选不对,一年多花几万块!

最低还款、账单分期、循环还款,到底哪一种最省钱?今天一次性讲透,帮你避开负债陷阱!

🚨 陷阱 NO.1:最低还款 —— 堪称 “利滚利收割机”

千万别被 “还 10% 就行” 的低门槛骗了!这是银行埋的复利大坑!

✅ 核心坑点

- 无免息期

:从消费入账日起全额计息,日利率 0.05% - 复利滚雪球

:利息按月计入本金再计息,越滚越多 - 征信隐形伤害

:长期只还最低,会被标记为 “高风险用户”,降额封卡找上门

✅ 计息公式当期利息 =(上期剩余本金 + 上期未付利息)× 日利率 × 当期实际天数

✅ 真实案例10 万账单连续一年只还最低,复利年化高达 23.8%,一年累计利息约 2.08 万!相当于你白干好几个月,全给银行打工了!

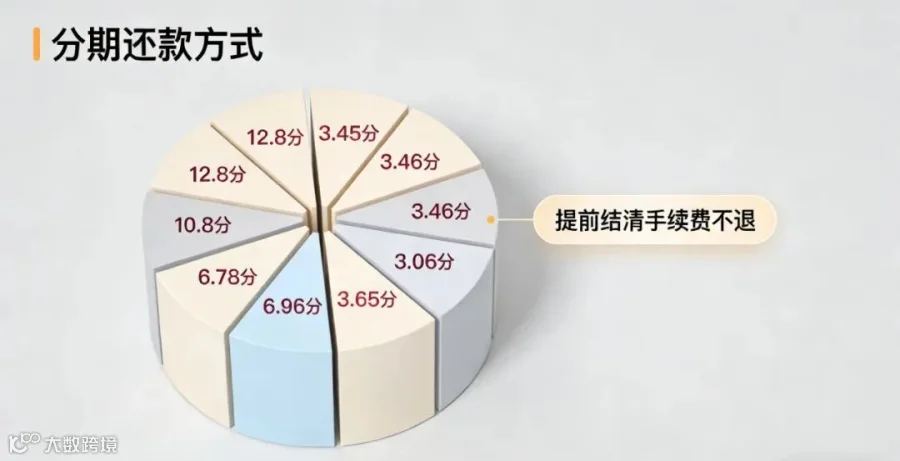

🤔 陷阱 NO.2:分期还款 —— 看似温和,实则暗藏玄机

很多人觉得分期月费率 0.6%-0.8% 很划算?大错特错!

✅ 核心坑点

- 实际年化高

:表面月费率低,折算实际年化普遍在 15% 左右 - 手续费不递减

:按分期总金额算手续费,不会随本金减少而降低 - 提前结清不退款

:多数银行就算提前还款,剩余手续费一分不退 - 占用信用额度

:分期金额会冻结额度,手里能花的钱直接变少

✅ 真实案例10 万额度分 12 期,月费率 0.8%,一年下来手续费就要 9600 元!而且分期记录过多,还会拉低征信评分,影响后续贷款。

💡 省钱王者:循环还款 —— 懂卡人的 “免息秘籍”

这才是真正的省钱操作!利用银行免息期规则,低成本搞定账单!

✅ 核心逻辑信用卡每月只出一次账单!举个例子:账单日是 2 号 → 3 号还款,哪怕只还 1000 元,当期账单就少 1000 元;当天再消费 1000 元,这笔新消费下个月 2 号才出账单。

✅ 成本对比合规支付工具费率通常在 0.55%-0.6%,刷 1 万仅需 55-60 元手续费。10 万账单操作一年,总手续费仅需 6600-7200 元,比分期省 2000+,比最低还款省 1.3 万 +!

✅ 额外优势

-

单利计算,无复利压力 -

每月享受免息期,操作灵活 -

合理消费频次,还能提升信用评分

🔥 终极真相:信用卡不是洪水猛兽,是融资利器!

有人说:“不用信用卡最划算!”从利息角度看,这话没错。但对于懂理财、会用卡的人来说 ——信用卡是普通人门槛最低的融资工具!

只要控制消费欲望,不盲目透支:从 1 万额度的卡,通过科学操作,一年撬动 100 万资金也并非天方夜谭!用这 100 万去做稳健投资,只要利润率高于循环还款的 6.6%-7.2% 年化成本,就能轻松赚得收益差!

信用卡本就是一把双刃剑:用不好,沦为卡奴,背负沉重负债;用得好,就是你翻身赚钱的融资利器!

📩 福利领取:100 页《信用卡科学使用指南》免费送!

还没搞懂循环还款的操作细节?还在担心踩坑降额封卡?

加 soho15899,联系领取《信用卡科学使用指南》!✅ 三大还款方式实操对比表✅ 循环还款避坑技巧✅ 额度提升实操方案

提示:政策多变,科学用卡才是王道!关注后续更新,获取最新用卡攻略!