经纬天地(02477.HK)赴港上市:IPO焦点解读

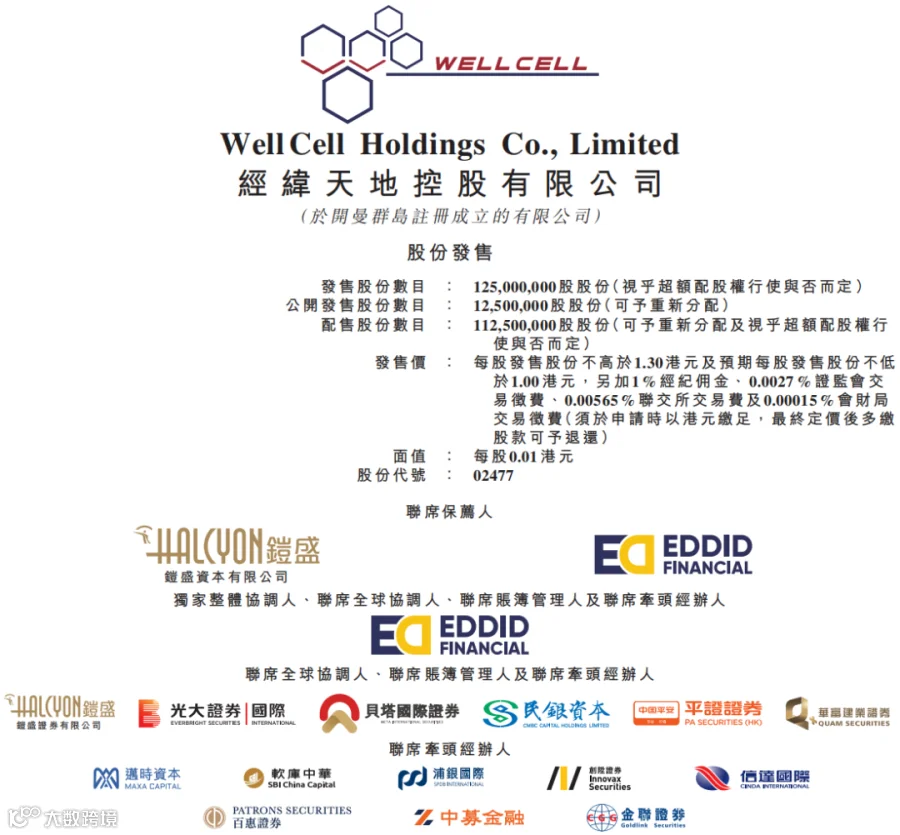

招股信息概览

据港交所披露,2023年12月28日,经纬天地提交了IPO申请,由铠盛资本及艾德资本担任联席保荐人。

招股详情如下:

- 保荐人:铠盛资本、艾德资本

- 招股价格:1.00港元-1.30港元

- 集资额:1.25亿港元-1.62亿港元

- 总市值:5.00亿港元-6.50亿港元

- 每手股数:4000股

- 入场费:5252.44港元

- 招股时间:2023年12月28日-2024年1月9日

- 上市时间:2024年1月12日

- 招股总数:125,000,000股

- 国际配售:112,500,000股(90%)

- 公开发售:12,500,000股(10%)

- 发行比例:25%

主营业务分析

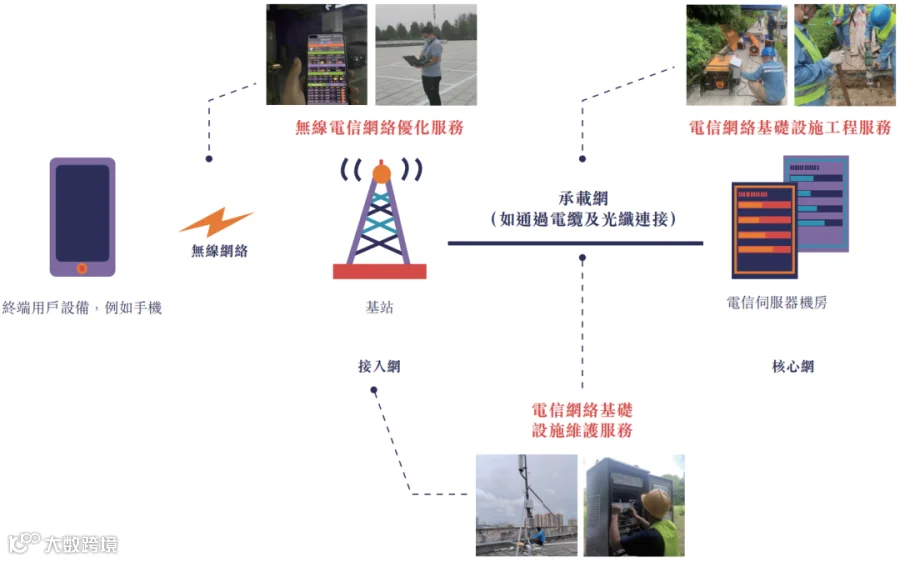

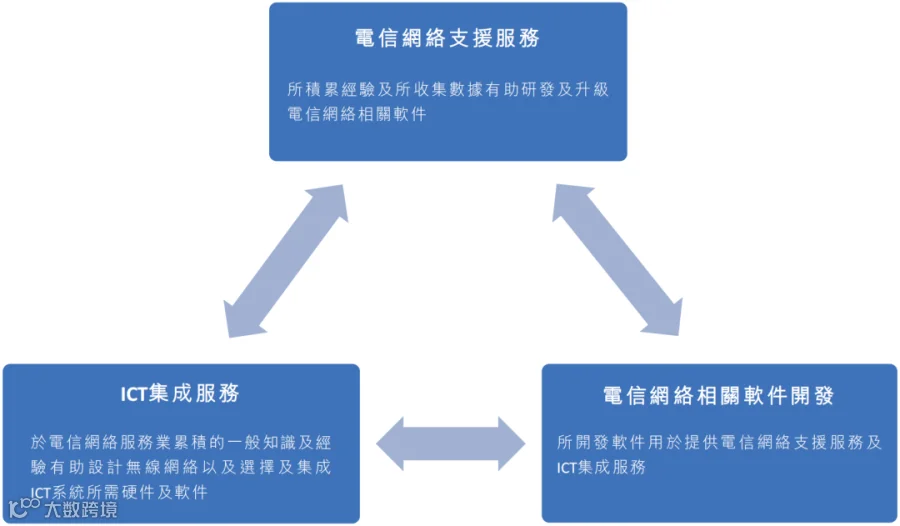

经纬天地位于中国电信网络支援及ICT集成服务行业前列。其业务分为三大部分:电信网络支援服务、ICT集成服务和软件开发服务。

在电信网络支援服务领域,公司提供无线电信网络优化和基础设施维修工程服务;ICT集成服务涉及客户计算机系统的软硬件设计与实施;软件开发则专注于无线网络相关工具的研发。

行业地位与竞争力

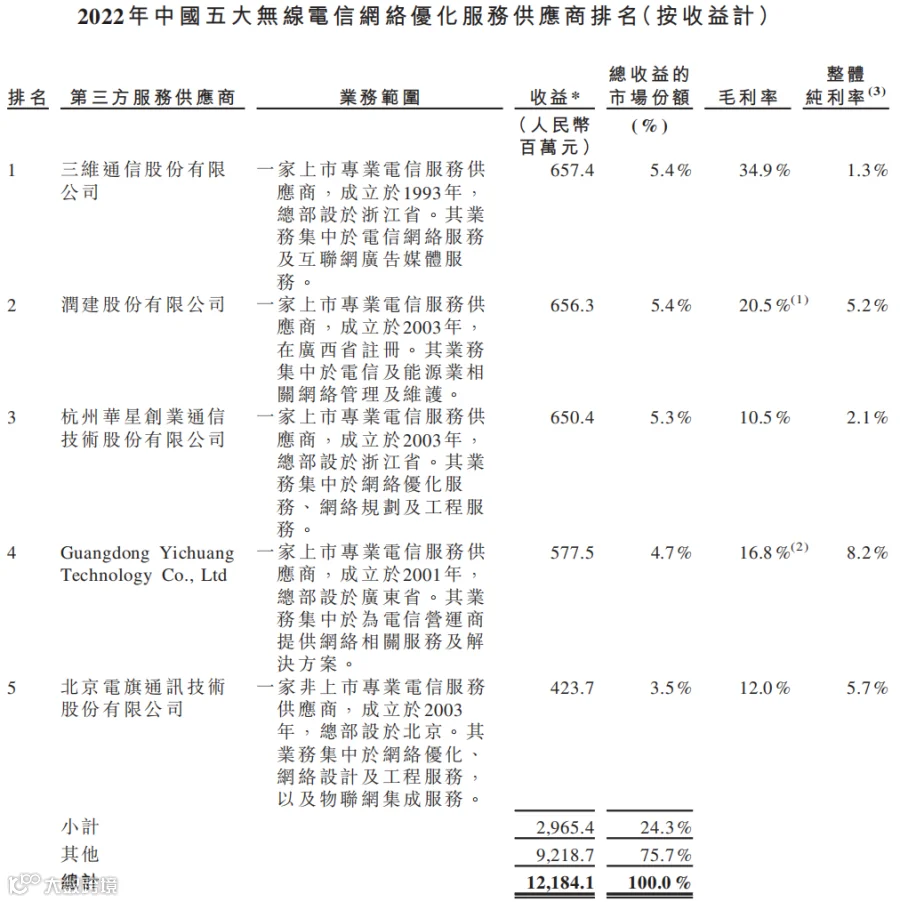

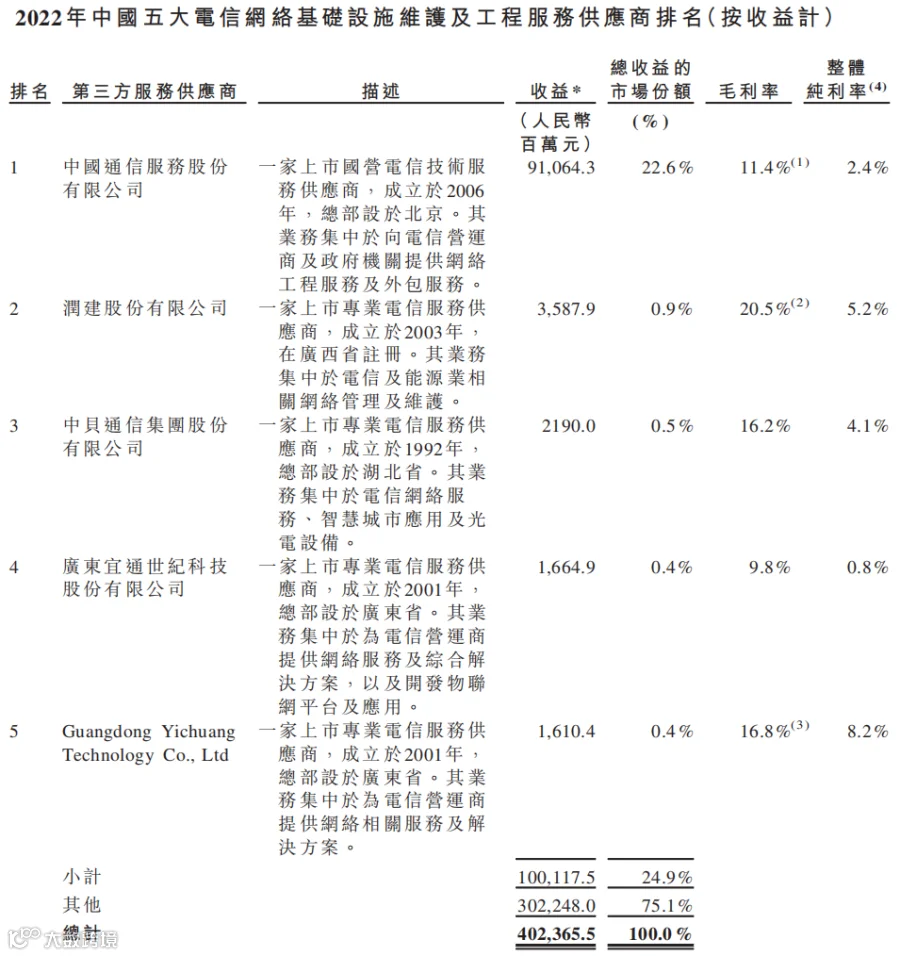

尽管市场集中度较低,但经纬天地并未进入前五名榜单。

- 无线电信网络优化服务市场份额分散,前五大企业合计占24.3%。

- 电信网络基础设施维修市场呈现“一超多强”格局,中国通信服务股份有限公司占据主导地位(22.6%),而经纬天地未上榜。

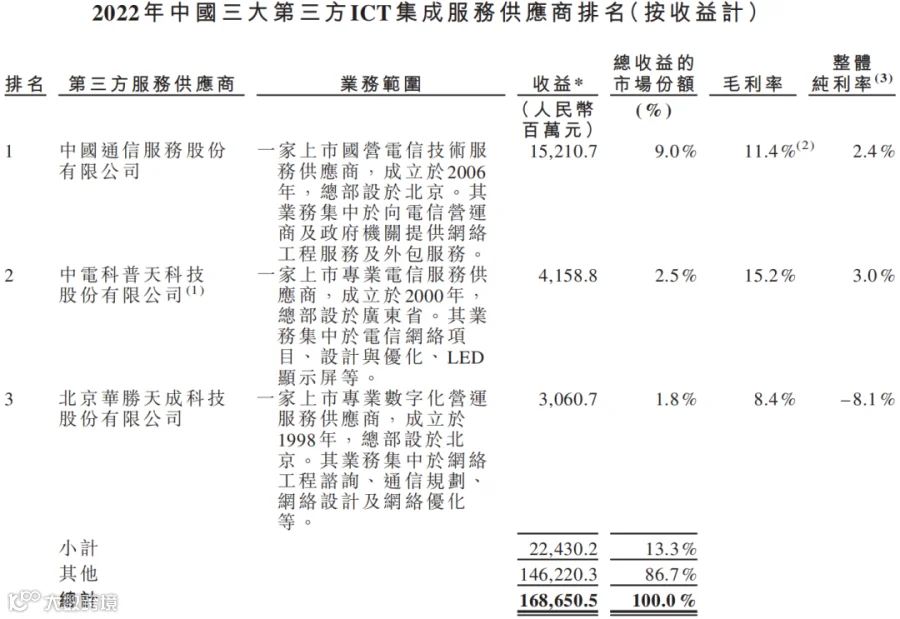

- 第三方ICT集成服务市场中,中国通信服务股份有限公司以9.0%的份额领先,经纬天地不在前三。

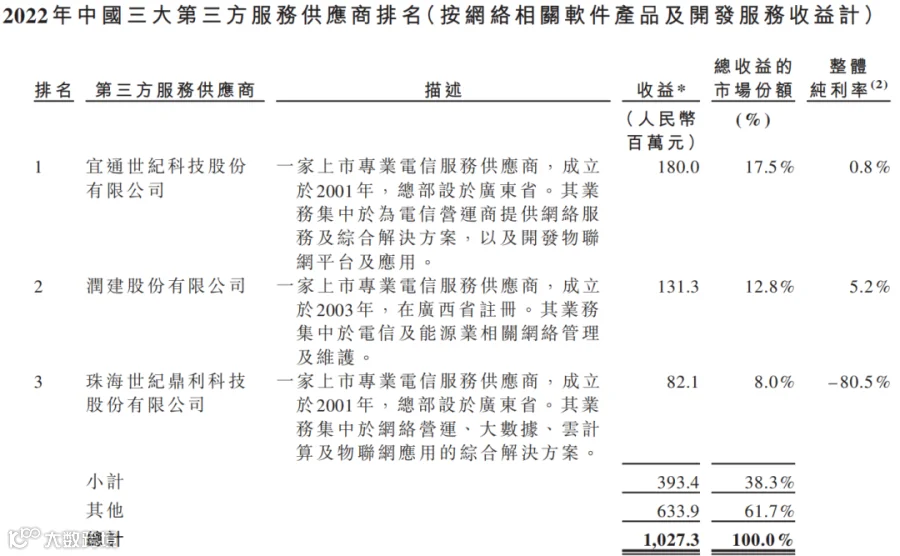

- 第三方软件市场上,宜通世纪科技市场份额达17.5%,经纬天地同样不在前列。

股权结构与财务表现

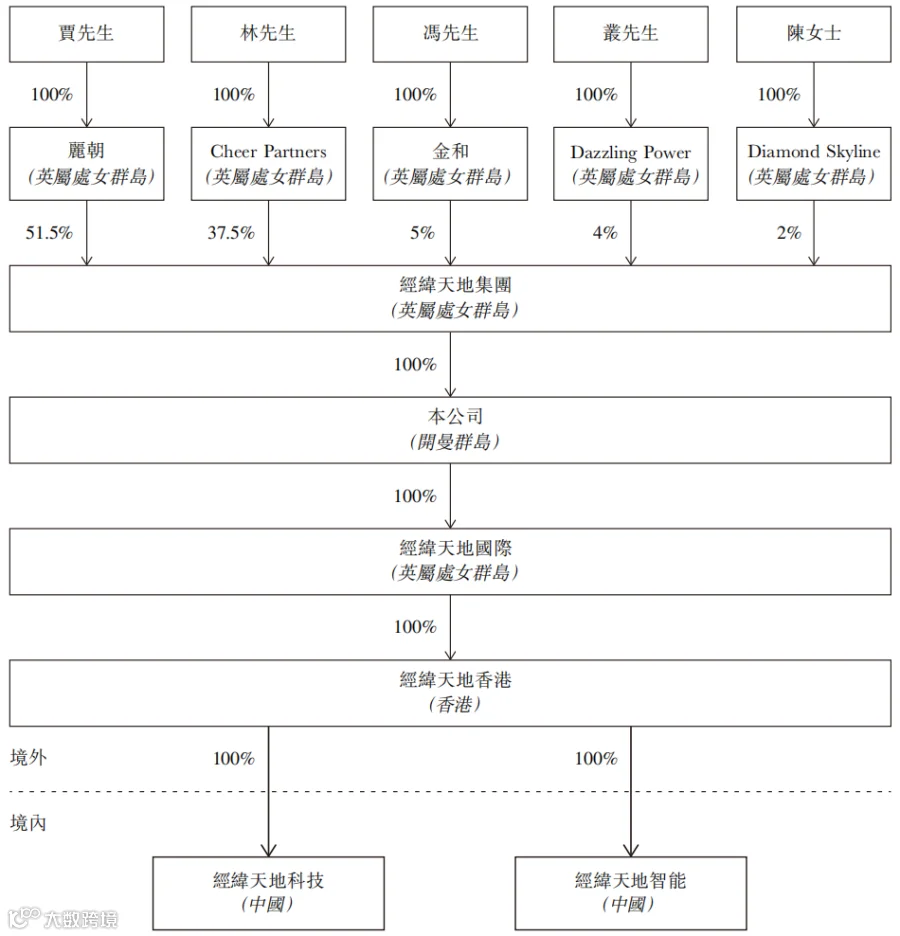

公司股权分布相对集中,主要股东包括:

- 贾正屹通过Shine Dynasty持股51.5%

- 林启豪通过Cheer Partners持股37.5%

- 冯文瀚通过Golden Concord持股5%

- 丛斌通过Dazzling Power持股4%

- 陈申茂通过Diamond Skyline持股2%

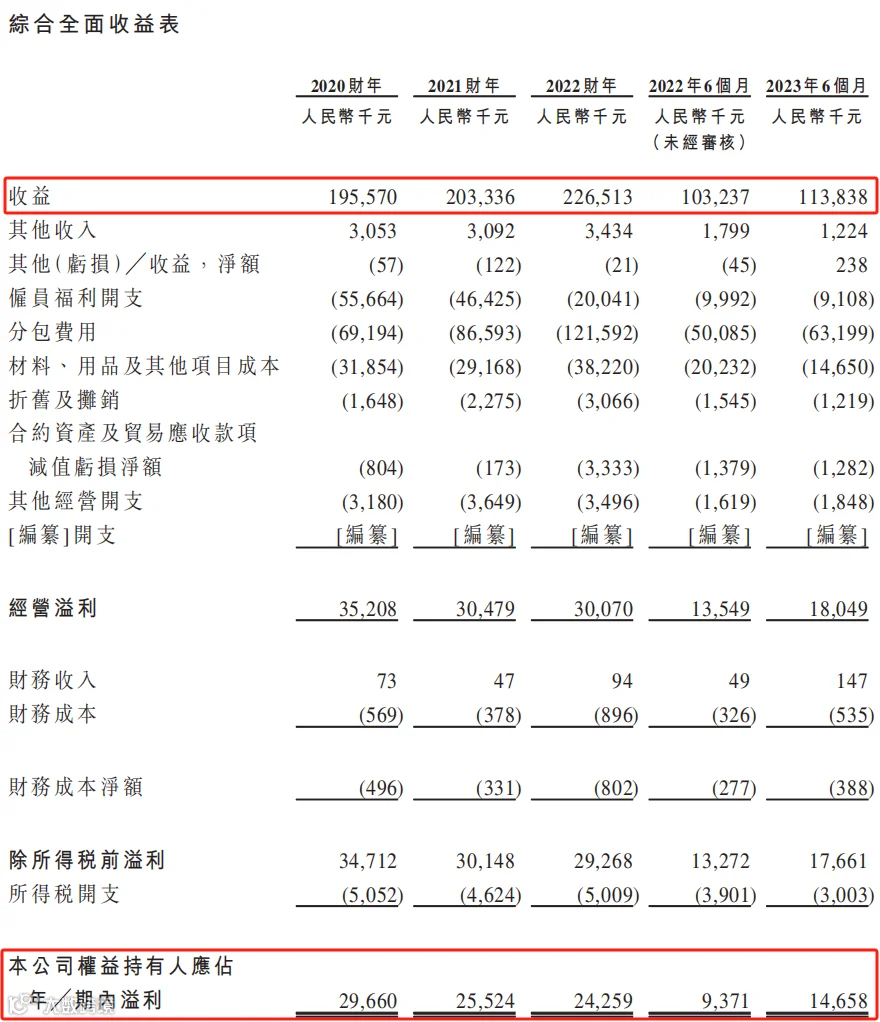

财务数据显示,近三个财年集团收入呈缓慢增长,从1.9亿元增至2.2亿元,复合年增长率7.6%。然而,纯利却有所下降,2022年仅为2425万元,相比2020年的2966万元有所缩水。2023年上半年实现营收1.1亿元,同比增长10.2%,纯利回暖至1465万元。

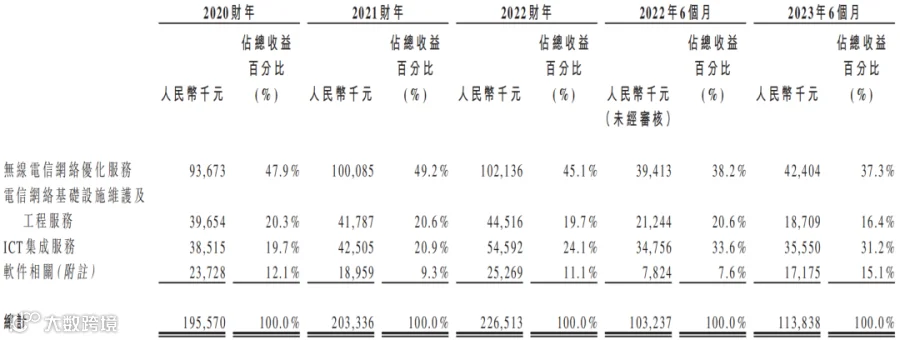

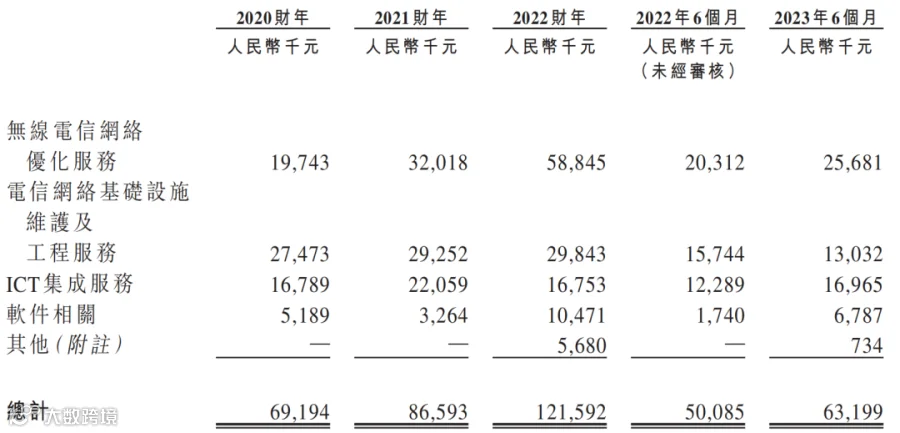

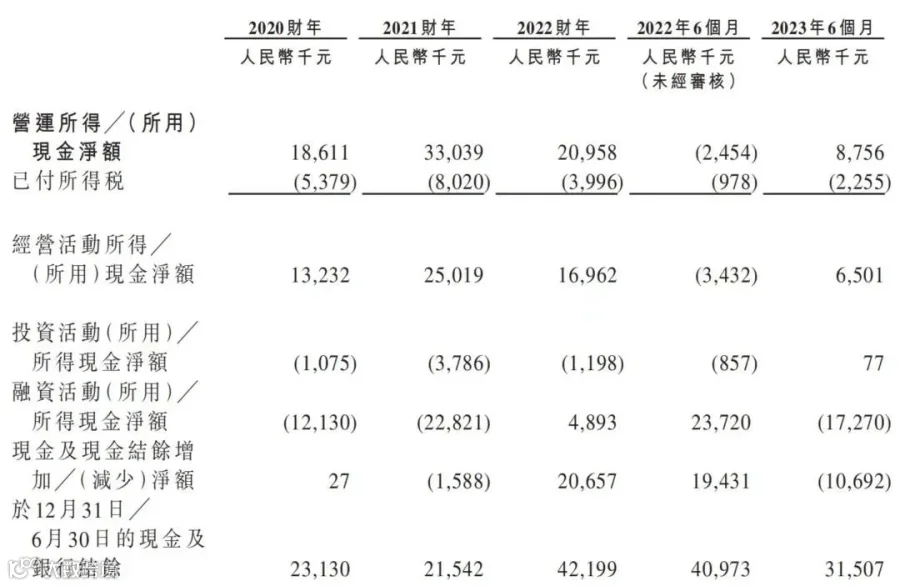

分业务来看,无线电信网络优化和ICT集成服务为主要收入来源,今年上半年分别占比37.3%和31.2%。同时,集团分包费用持续攀升,近三年分别为6919万元、8659万元及1.2亿元,现金储备仅3150万元。

以上内容为公开资料整理,不构成投资建议。

作者 | Petter

编辑 | Petter