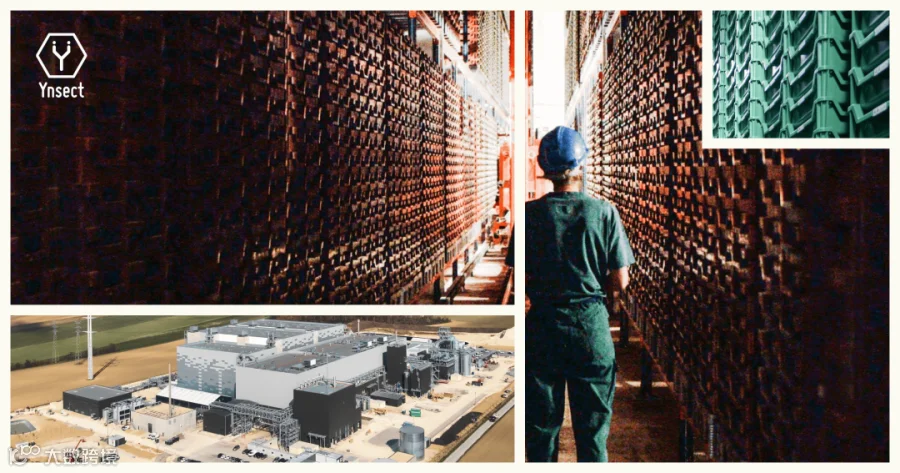

近日,法国商业法院对昆虫蛋白明星企业Ÿnsect作出司法清算裁定。

这家成立于2011年、累计融资超过6亿美元、长期被视作昆虫蛋白产业“技术天花板”的独角兽,在连续数月的融资受阻、工厂停摆与多轮重组失败后,最终走向终结。随着其位于法国北部的自动化垂直养殖工厂停止运营,这场清算不再只是单一企业的个案,也为一批寄希望于昆虫蛋白的宠物食品品牌敲响了警钟。

高投入模式难撑:宠物食品商业化遭遇“成本悖论”

公开资料显示,Ÿnsect的业务模型主要围绕面包虫蛋白展开,宠物食品一直是其重要应用场景之一。公司在短时间内获得巨额投资,并投入建设当时被称为“全球规模最大、自动化程度最高”的阿米安垂直工厂。与之相伴的,是极高的固定成本、较长的回本周期,以及对产能利用率的高度依赖。

从此次清算过程回看,Ÿnsect的困局更多源于商业化进展与资本预期之间的长期错位。昆虫蛋白最早实现落地的宠物食品领域,其市场接受度至今依旧有限。一方面,在成本端,昆虫蛋白原料价格显著高于鸡肉粉、鸭肉粉、鱼粉等传统肉粉,多家宠粮工厂人士均提到,“除非品牌愿意长期承担溢价,否则很难持续使用”;另一方面,在产品竞争维度上,尽管昆虫蛋白具备“环保”叙事,但在宠物食品最核心的几个指标——适口性、成本和配方稳定性中,并不占据明显优势。

在欧洲市场,这种矛盾表现得尤为典型:昆虫蛋白在科研与法规层面被证明“科学上可行”,但在真实消费场景中仍然“商业上待证”。当下游需求未能跟上预期,而上游工厂又必须依赖高负荷运转来摊薄成本时,企业很容易陷入“规模越大、亏损越大”的恶性循环,高投入模式最终转化为自身的经营风险。

供应链承压与赛道分化:国际品牌“尝鲜”,但难以规模化

宠经说注意到,昆虫蛋白宠粮在全球范围内呈现出明显的区域性和小众化特征。

比如欧洲市场:英国品牌Yora使用黑水虻幼虫作为唯一动物蛋白,部分产品中昆虫成分占比可达40%以上,主要针对敏感肠胃或食物过敏犬只;德国Green Petfood推出的InsectDog系列,则在强调“低敏”“无谷”的同时,获得多项本土可持续相关认证。法国市场上,Tomojo等品牌同样以昆虫蛋白构建差异化,但整体仍属于功能型细分品类。

北美市场主要品牌:加拿大Petcurean在GO!SENSITIVITIES系列中推出昆虫蛋白配方,将其定位为“单一新型动物蛋白+有限成分”,以应对过敏和肠胃敏感问题;Open Farm的Kind Earth系列同样使用黑水虻作为主要动物蛋白来源;加拿大Catit旗下的Nuna系列,则是少见的昆虫蛋白猫粮品牌,通过“黑水虻+少量鸡肉或鱼肉”的组合,降低适口性门槛,更多面向愿意尝试创新配方的养宠家庭。

采用昆虫蛋白制成,搭配优质非转基因水果的零食

采用昆虫蛋白制成,搭配优质非转基因水果的零食

回到中国市场,整体仍处在非常早期的试水阶段。目前消费者端可见产品以进口昆虫蛋白猫狗粮和零食为主。今年6月,国际品牌Cosmopet宣布黑水虻宠物零食进入国内市场,重点宣传“低敏、高消化率”和新型动物蛋白优势,但从渠道表现和应用场景看,更接近“认知教育入口”,尚未承担主粮级别的规模化销售任务。

与终端相比,国内在上游端的动作要活跃得多。围绕黑水虻替代传统蛋白的消化率、适口性及肠道影响等指标,相关研究正在增加。有试验显示,在狗粮中用黑水虻替代部分鸡基蛋白后,能量与营养素消化率与对照组接近,且适口性表现更好;猫粮端也出现了以肠道健康、营养利用为核心的试验数据。

这些进展在技术层面证明了昆虫蛋白“可以用”“能用好”,但距离形成具有规模效应和品牌势能的 C 端产品矩阵,仍有一段明显的商业路径需要走完。

综合来看,昆虫蛋白宠粮目前大致呈现出三个特点:其一,价格水平整体偏高,受众范围相对有限,主要集中在环保诉求较强或宠物存在过敏问题的家庭;其二,渠道高度依赖电商和专业宠物店,尚未进入大众零售主货架;其三,品牌叙事集中在“可持续”“低敏”“高消化率”,但围绕适口性、成本控制与供应稳定性的核心问题,行业尚未给出完全成熟的解决方案。

作者/冰寒

编辑/柯可

排版/杨阳