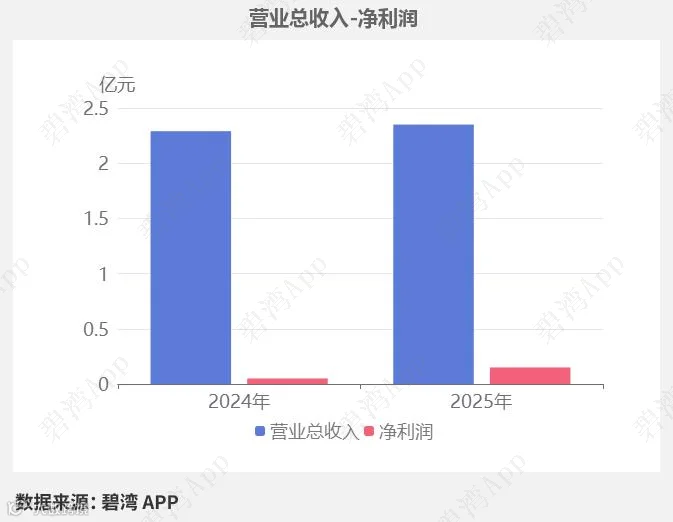

根据盛景微2025年半年度财报披露,2025年半年度,公司实现营收2.35亿元,同比基本持平。扣非净利润1,109.11万元,同比大幅增长66.16%。盛景微2025年半年度净利润1,549.40万元,业绩同比大幅增长2.37倍。

净利润同比大幅增长但现金流净额由正转负

1、营业总收入基本持平,净利润同比大幅增加2.37倍

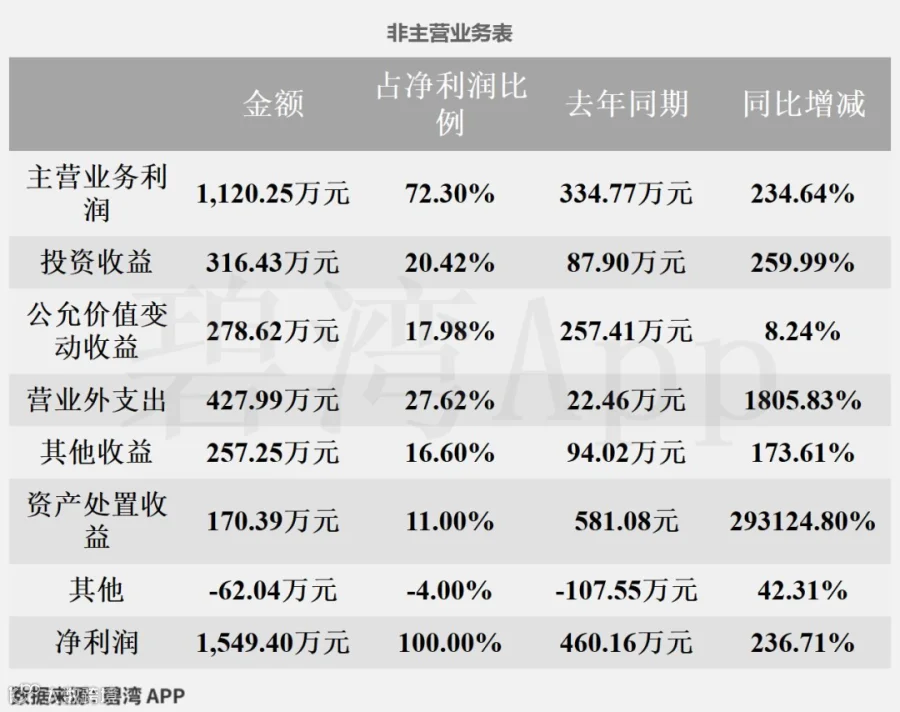

2025年半年度,盛景微营业总收入为2.35亿元,去年同期为2.29亿元,同比基本持平,净利润为1,549.40万元,去年同期为460.16万元,同比大幅增长2.37倍。

净利润同比大幅增长的原因是:

虽然营业外利润本期为-427.99万元,去年同期为-22.46万元,亏损增大;

但是(1)主营业务利润本期为1,120.25万元,去年同期为334.77万元,同比大幅增长;(2)投资收益本期为316.43万元,去年同期为87.90万元,同比大幅增长。

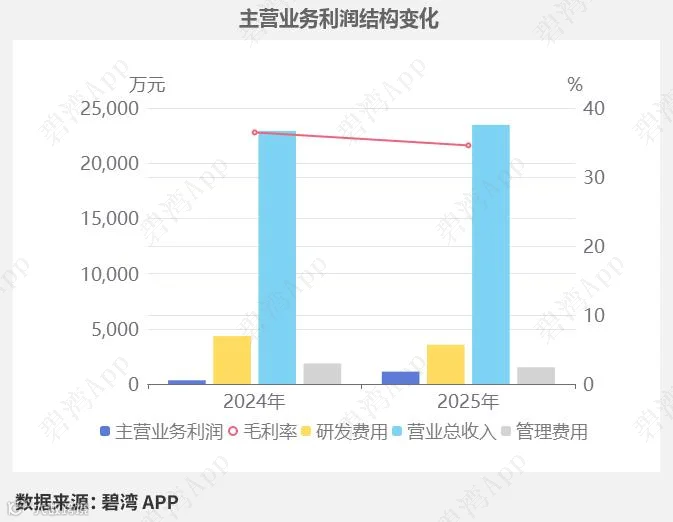

2、主营业务利润同比大幅增长2.35倍

2025年半年度主营业务利润为1,120.25万元,去年同期为334.77万元,同比大幅增长2.35倍。

虽然毛利率本期为34.58%,同比小幅下降了1.88%,不过(1)研发费用本期为3,555.81万元,同比下降18.05%;(2)营业总收入本期为2.35亿元,同比有所增长2.40%;(3)管理费用本期为1,515.29万元,同比下降18.70%,推动主营业务利润同比大幅增长。

3、非主营业务利润同比大幅增长

盛景微2025年半年度非主营业务利润为532.66万元,去年同期为309.38万元,同比大幅增长。

4、费用情况

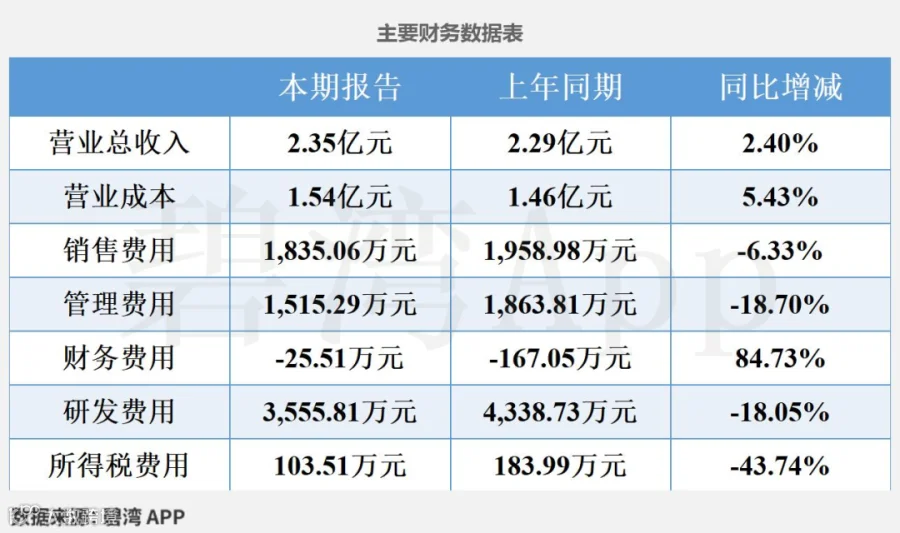

2025年半年度公司营收2.35亿元,同比基本持平。

1)管理费用下降

本期管理费用为1,515.29万元,同比下降18.7%。

管理费用下降的原因是:

虽然职工薪酬本期为853.25万元,去年同期为790.46万元,同比小幅增长了7.94%;

但是(1)中介机构服务费本期为229.83万元,去年同期为352.43万元,同比大幅下降了34.79%;(2)办公及差旅费本期为79.57万元,去年同期为234.51万元,同比大幅下降了66.07%;(3)业务招待费本期为73.55万元,去年同期为170.14万元,同比大幅下降了56.77%;

2)研发费用下降

本期研发费用为3,555.81万元,同比下降18.04%。归因于职工薪酬本期为2,200.62万元,去年同期为2,663.42万元,同比下降了17.38%。

金融投资收益逐年递增

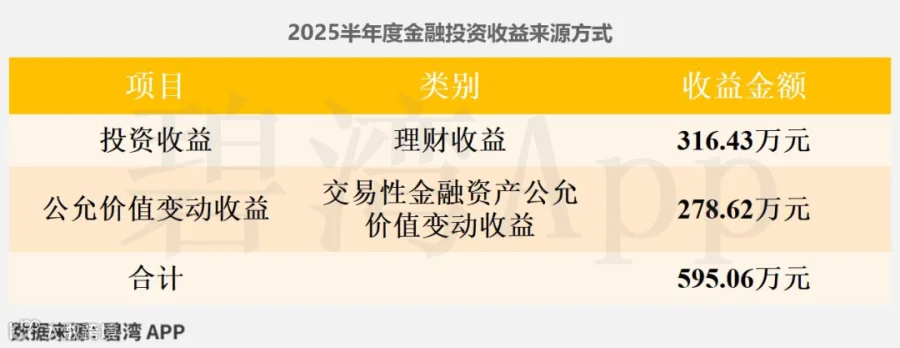

1、金融投资占总资产34.74%,收益占净利润38.41%,投资主体为理财投资

在2025年半年度报告中,盛景微用于金融投资的资产为6.07亿元,占总资产的34.74%。金融投资所产生的收益对净利润的贡献为595.06万元,占净利润1,549.4万元的38.41%。

2025半年度金融投资主要投资内容如表所示:

从金融投资收益来源方式来看,主要来源于理财收益和交易性金融资产公允价值变动收益。

2、金融投资收益逐年递增

从同期对比来看,企业的金融投资收益相比去年同期大幅上升了249.74万元,变化率为72.32%。

其他收益对净利润有较大贡献,占净利润的16.60%

2025年半年度,公司的其他收益为257.25万元,占净利润比重为16.60%,较去年同期增加173.61%。

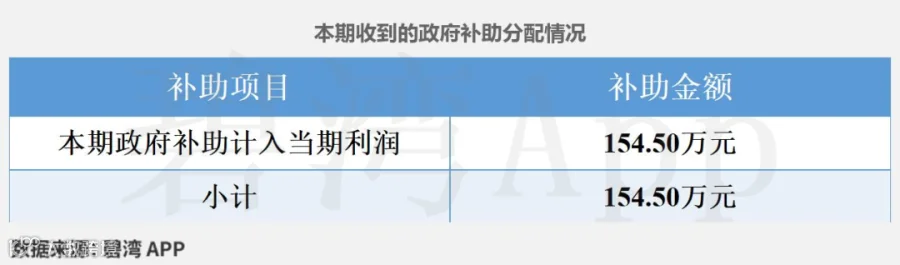

(1)本期政府补助对利润的贡献为156.00万元,占归母净利润1,437.78万元的10.85%。

(2)本期共收到政府补助154.50万元,主要分布如下表所示:

(3)本期政府补助余额还剩下16.25万元,留存计入以后年度利润。

行业分析

1、行业发展趋势

盛景微属于计算机、通信和其他电子设备制造业,专注于工业电子雷管核心控制组件的研发与生产。 近三年,计算机、通信和其他电子设备制造业受益于电子雷管强制替代政策及智能化需求提升,年复合增长率超15%。2025年电子雷管渗透率预计突破90%,带动控制模块市场规模突破80亿元。未来趋势聚焦于芯片集成化、抗干扰技术升级及新能源领域拓展,行业正向高精度、全场景应用方向扩容。

2、市场地位及占有率

盛景微为国内爆破专用电子控制模块龙头,主导工业电子雷管核心组件细分市场,2024年供应链份额超35%,在矿山开采、基建爆破领域技术领先,高端产品市占率居行业首位。

3、主要竞争对手

总结

1、经营分析总结

公司盈利能力不佳,2025年半年度净利润1,549.40万元,较上期大幅增长。

2025年半年度主营利润1,120.25万元,较去年同期大幅增长,一方面是因为公司研发费用在下降,另一方面则是营收在增长。

2、经营评分及排名

经营评分:61总排名:3268/5402

行业排名(民爆产品):11/14

3、估值数据

近五年PE-TTM(截止至2025年10月24日)

可以看到,盛景微近期的市盈率在历史上处在很高的水平。

在2025年10月24日,盛景微的PE-TTM是158.57,而模拟芯片设计行业的PE-TTM是77.41,盛景微的PE-TTM远高于模拟芯片设计行业的PE-TTM。

4、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。