陕西源杰半导体科技股份有限公司于2022年上市,实际控制人为“ZHANGXINGANG”。公司聚焦于光芯片行业,主营业务为光芯片的研发、设计、生产与销售,主要产品包括2.5G、10G、25G及更高速率激光器芯片系列产品等,目前主要应用于光纤接入、4G/5G移动通信网络和数据中心等领域。

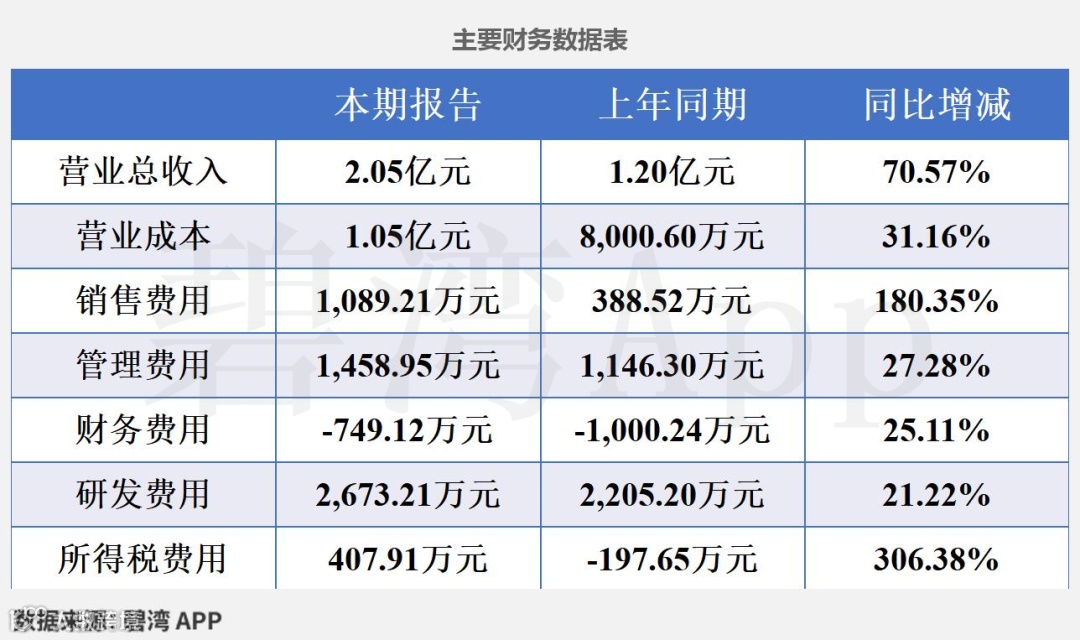

根据源杰科技2025年半年度财报披露,2025年半年度,公司实现营收2.05亿元,同比大幅增长70.57%。扣非净利润4,537.74万元,同比大幅增长3.79倍。源杰科技2025年半年度净利润4,626.39万元,业绩同比大幅增长3.30倍。

主营业务构成

公司主要产品包括数据中心类及其他和电信市场类两项,其中数据中心类及其他占比51.04%,电信市场类占比48.73%。

主营业务利润同比大幅增长推动净利润同比大幅增长

1、营业总收入同比增加70.57%,净利润同比增加3.30倍

2025年半年度,源杰科技营业总收入为2.05亿元,去年同期为1.20亿元,同比大幅增长70.57%,净利润为4,626.39万元,去年同期为1,075.13万元,同比大幅增长3.30倍。

净利润同比大幅增长的原因是:

虽然所得税费用本期支出407.91万元,去年同期收益197.65万元,同比大幅下降;

但是主营业务利润本期为5,366.24万元,去年同期为1,135.77万元,同比大幅增长。

2、主营业务利润同比大幅增长3.72倍

2025年半年度主营业务利润为5,366.24万元,去年同期为1,135.77万元,同比大幅增长3.72倍。

主营业务利润同比大幅增长主要是由于(1)营业总收入本期为2.05亿元,同比大幅增长70.57%;(2)毛利率本期为48.80%,同比大幅增长了15.38%。

3、费用情况

1)销售费用大幅增长

本期销售费用为1,089.21万元,同比大幅增长180.35%。归因于咨询费本期为523.96万元,去年同期为174.57万元,同比大幅增长了近2倍。

2)财务收益下降

本期财务费用为-749.12万元,表示有财务收益,同时这种收益较上期下降了25.11%。值得一提的是,本期财务收益占净利润的比重达到16.19%。归因于利息收入本期为800.84万元,去年同期为999.91万元,同比下降了19.91%。

3)研发费用增长

本期研发费用为2,673.21万元,同比增长21.22%。研发费用增长的原因是:

(1)材料费用本期为1,193.34万元,去年同期为1,055.04万元,同比小幅增长了13.11%。

(2)职工薪酬本期为926.09万元,去年同期为760.90万元,同比增长了21.71%。

4)管理费用增长

本期管理费用为1,458.95万元,同比增长27.27%。管理费用增长的原因是:

(1)职工薪酬本期为656.57万元,去年同期为536.31万元,同比增长了22.42%。

(2)咨询服务费本期为179.18万元,去年同期为60.87万元,同比大幅增长了194.35%。

(3)股份支付本期为125.06万元,去年同期为51.58万元,同比大幅增长了142.46%。

投资北京观新光源创业投资基金中心(有限合伙)1亿元

在2025半年度报告中,源杰科技用于对外股权投资的资产为1.17亿元,对外股权投资所产生的收益为-81.94万元。

北京观新光源创业投资基金中心(有限合伙)

北京观新光源创业投资基金中心业务性质为以私募基金从事股权投资、投资管理、资产管理等活动(须在中国证券投资基金业协会完成登记备案后方可从事经营活动)。

该公司近几年都有追加投资,在追投的加持下收益仍年年下滑,且投资收益率由2023年末的0.01%下降至-1.41%。同比上期看起来,投资亏损有所缓解。

近3年应收账款周转率呈现大幅增长

2025半年度,企业应收账款合计1.63亿元,占总资产的7.24%,相较于去年同期的1.24亿元大幅增长31.48%。

本期,企业应收账款周转率为1.45。在2023年半年度到2025年半年度,企业应收账款周转率从0.46大幅增长到了1.45,平均回款时间从391天减少到了124天,回款周期大幅减少,企业的回款能力大幅提升。

(注:2023年中计提坏账74.04万元,2024年中计提坏账150.27万元,2025年中计提坏账36.65万元。)

存货周转率大幅提升

2025年半年度,企业存货周转率为1.66,在2023年半年度到2025年半年度源杰科技存货周转率从0.54大幅提升到了1.66,存货周转天数从333天减少到了108天。2025年半年度源杰科技存货余额合计1.24亿元,占总资产的6.65%,同比去年的1.48亿元下降15.79%。

(注:2023年中计提存货减值143.01万元,2024年中计提存货减值397.14万元,2025年中计提存货减值319.68万元。)

追加投入50G光芯片产业化建设项目

2025半年度,源杰科技在建工程余额合计7,196.53万元,相较期初的4,364.87万元大幅增长了64.87%。主要在建的重要工程是50G光芯片产业化建设项目和10G、25G光芯片产线建设项目。

50G光芯片产业化建设项目(大额新增投入项目)

建设目标:项目旨在建立50G光芯片产线,推动高性能光芯片国产替代,抢占高速率光芯片市场先机,打破高端光芯片依赖进口的局面,提升公司在高端光通信领域的竞争力和行业领先地位。

建设内容:项目将在公司自有土地上建设50G光芯片生产线,总投资12,935.63万元,包括建筑工程费、设备购置费、安装工程费等,购置关键生产设备,实现50G光芯片的产业化生产,满足数据中心及5G网络对高速光芯片的需求。

建设时间和周期:项目建设期为2年,分为方案设计、建筑工程、设备采购安装、工程验收和试生产、投产运营五个阶段,计划分阶段有序推进,确保项目按期完成并实现量产。

预期收益:项目达产后将提升公司高端光芯片供应能力,拓展高速光通信市场,增强产品结构多样性,推动科研成果产业化,提升公司盈利能力与市场占有率,助力实现国产高端光芯片的规模化应用。

重大资产负债及变动情况

其他非流动资产大幅增长

2025年半年度,源杰科技的其他非流动资产合计1.14亿元,占总资产的5.08%,相较于年初的1,676.76万元大幅增长580.45%。

主要原因是预付工程设备款增加9,732.78万元。

行业分析

1、行业发展趋势

源杰科技属于光通信行业中的光芯片细分领域。 光通信行业近三年受5G网络建设、数据中心扩容及AI算力需求驱动,市场规模持续增长,预计2025年全球光模块市场规模将突破200亿美元。未来趋势聚焦高速率(如800G/1.6T光模块)、硅光集成及国产替代,国内企业在高端光芯片领域的技术突破将进一步提升市场渗透率。

2、市场地位及占有率

源杰科技是国内少数具备25G及以上高速率激光器芯片量产能力的厂商,2024年在10G/25G光芯片领域市占率约12%,位居国产厂商前列,其50G EML芯片已进入头部云厂商供应链。

3、主要竞争对手

总结

1、经营分析总结

2022-2024年半年度公司净利润持续下降,2025年半年度净利润4,626.39万元,较上期大幅增长。

公司主营利润近3年半年度持续增长,由于营收和毛利率的同步大幅增长,2025年半年度主营利润5,366.24万元,较去年同期大幅增长。

值得一提的是,2025年半年报显示追加投入50G光芯片产业化建设项目,有理由相信能有效提升日后的盈利空间。

总体来说,公司盈利能力较差,而且在行业中也属于落后地位。

2、经营评分及排名

经营评分:53总排名:2895/4274

行业排名(光通信器件):11/12

3、估值数据

近五年PE-TTM(截止至2025年09月01日)

可以看到,近期源杰科技PE-TTM为负,参考价值不大。

4、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。