武汉光迅科技股份有限公司于2009年上市,实际控制人为“中国信息通信科技集团有限公司”。公司的主营业务为通信设备制造业,主要产品包括数据与接入和传输两项,其中数据与接入占比61.67%,传输占比37.50%。

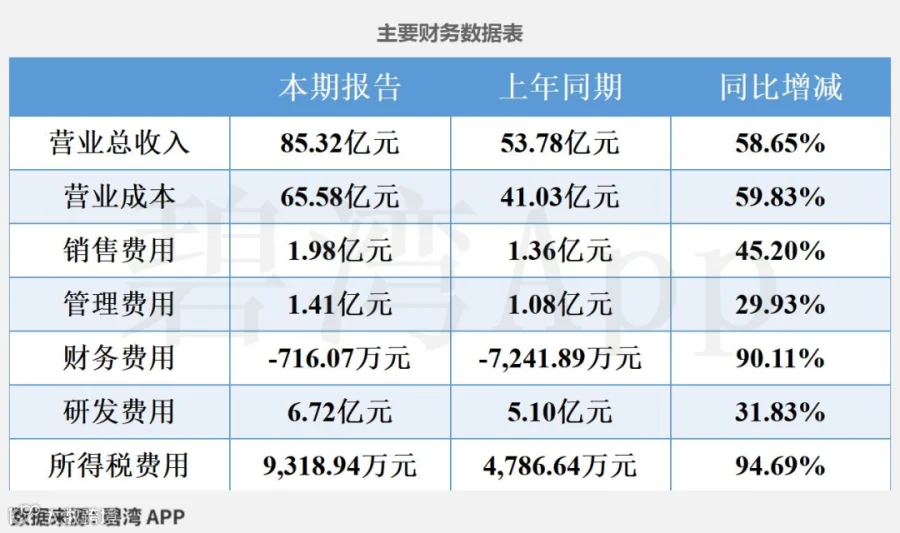

2025年三季度,公司实现营收85.32亿元,同比大幅增长58.65%。扣非净利润6.78亿元,同比大幅增长49.29%。光迅科技2025年第三季度净利润6.97亿元,业绩同比大幅增长53.70%。

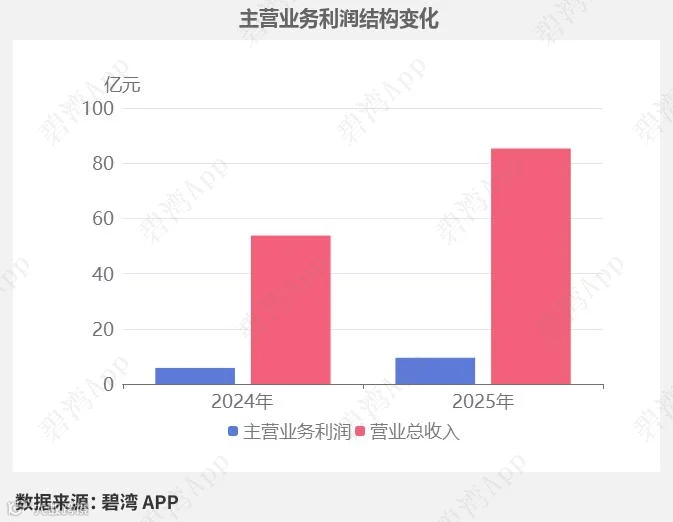

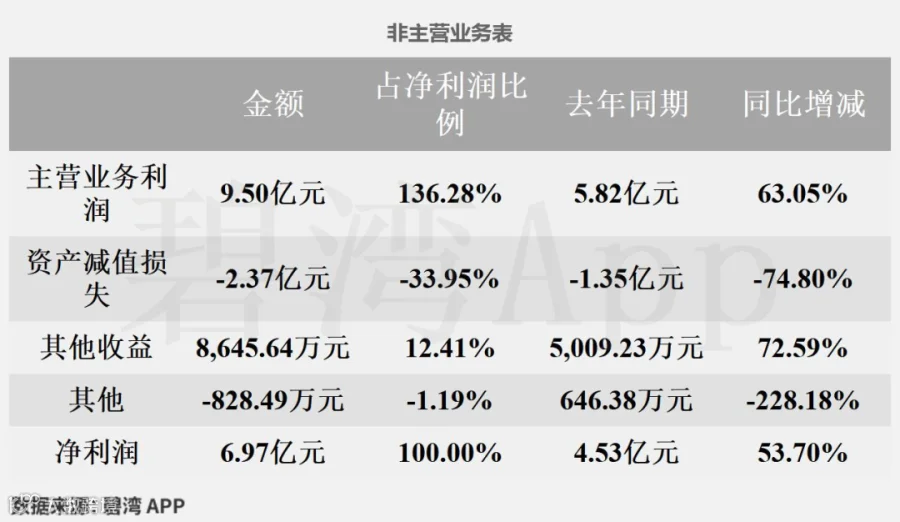

主营业务利润同比大幅增长推动净利润同比大幅增长

1、净利润同比大幅增长53.70%

本期净利润为6.97亿元,去年同期4.53亿元,同比大幅增长53.70%。

净利润同比大幅增长的原因是:

虽然资产减值损失本期损失2.37亿元,去年同期损失1.35亿元,同比大幅增长;

但是主营业务利润本期为9.50亿元,去年同期为5.82亿元,同比大幅增长。

2、主营业务利润同比大幅增长63.05%

2025年三季度主营业务利润为9.50亿元,去年同期为5.82亿元,同比大幅增长63.05%。

主营业务利润同比大幅增长主要是由于营业总收入本期为85.32亿元,同比大幅增长58.65%。

3、非主营业务利润亏损增大

光迅科技2025年三季度非主营业务利润为-1.60亿元,去年同期为-8,120.78万元,亏损增大。

行业分析

1、行业发展趋势

光迅科技属于通信设备及器件行业,细分领域为光通信网络设备及光电子器件研发制造。 通信设备及光通信行业近三年受5G建设、AI算力投资及数据中心扩容驱动,市场规模持续增长。2025年全球光模块市场规模预计突破200亿美元,年复合增长率超15%,其中800G/1.6T高速光模块、硅光技术及LPO方案成为主流趋势。国内政策推动算力基建化,预计2026年行业空间达3500亿元,年均增速20%。

2、市场地位及占有率

光迅科技为国内光通信器件领域龙头,2025年第三季度营收85.32亿元位列行业第七,全球市场份额约5%,细分领域市占率:数通光器件4.7%(全球第五)、电信光器件5.7%(全球第六)、接入光器件8.2%(全球第三)。国内云服务商招标份额领先,垂直整合能力覆盖芯片至模块全产业链。

3、主要竞争对手

4、经营评分排名

光迅科技在2025年三季报经营评分排名为第723名,在光通信器件行业中排名为8名。

5、全球排名

截止到2025年9月24日,光迅科技近十二个月的滚动营收为83亿元,在光通信器件行业中,光迅科技的全球营收规模排名为6名,全国排名为3名。

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

同行分析比较

1、主要财务指标比较

以上5家公司中,天孚通信的毛利率最高,为51.87%,光迅科技的毛利率最低,为23.14%。

2、其他指标比较

上图5家公司在研发上,凌云光以14.99%的研发费用率排最高,最低的是新易盛,研发费用率为3.04%。

估值数据

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2025年11月13日)

可以看到,光迅科技近期的市盈率在历史上处在很高的水平。

在2025年11月13日,光迅科技的PE-TTM是51.76,而通信网络设备及器件行业的PE-TTM是52.81,光迅科技低于通信网络设备及器件行业的PE-TTM。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。