广州天赐高新材料股份有限公司于2014年上市,实际控制人为“徐金富”。公司的主营业务为精细化工行业,其中锂离子电池材料为第一大收入来源,占比87.67%。

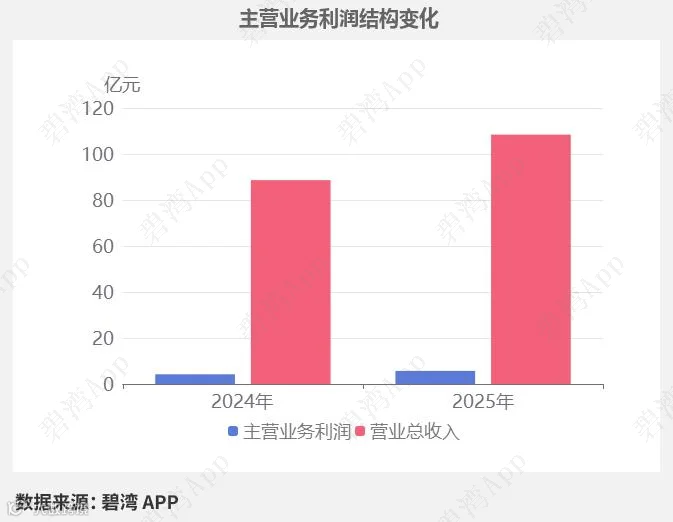

2025年三季度,公司实现营收108.43亿元,同比增长22.34%。扣非净利润3.73亿元,同比大幅增长30.13%。天赐材料2025年第三季度净利润4.17亿元,业绩同比增长23.86%。本期经营活动产生的现金流净额为4.03亿元,营收同比增长而经营活动产生的现金流净额同比大幅下降。

主营业务利润同比大幅增长推动净利润同比增长

1、净利润同比增长23.86%

本期净利润为4.17亿元,去年同期3.37亿元,同比增长23.86%。

净利润同比增长的原因是:

虽然资产减值损失本期损失9,549.85万元,去年同期损失1,624.07万元,同比大幅增长;

但是(1)主营业务利润本期为5.70亿元,去年同期为4.22亿元,同比大幅增长;(2)信用减值损失本期损失3,067.53万元,去年同期损失6,054.79万元,同比大幅下降。

2、主营业务利润同比大幅增长35.05%

2025年三季度主营业务利润为5.70亿元,去年同期为4.22亿元,同比大幅增长35.05%。

主营业务利润同比大幅增长主要是由于营业总收入本期为108.43亿元,同比增长22.34%。

行业分析

1、行业发展趋势

天赐材料属于锂电池电解液及核心材料制造行业。 锂电池电解液行业近三年受益于新能源汽车和储能市场爆发式增长,2023年全球市场规模突破800亿元,2025年预计超千亿元。行业短期受原材料价格波动影响,但长期随固态电池技术突破(硫化物/氧化物电解质)、海外产能扩张及回收技术成熟,将进入新一轮整合期。龙头企业通过一体化布局降本增效,市场份额持续向头部集中,未来五年复合增速预计达18%-22%。

2、市场地位及占有率

天赐材料连续9年保持全球电解液市场占有率第一,2025年市占率约35.7%,年产电解液超60万吨,六氟磷酸锂自供率超95%,LiFSI产能规模全球领先。2025年上半年锂电池材料业务营收占比达89.7%,深度绑定宁德时代等头部客户。

3、主要竞争对手

4、经营评分排名

天赐材料在2025年三季报经营评分排名为第2166名,在电解液行业中排名为2名。

5、全球排名

截止到2025年9月24日,天赐材料近十二个月的滚动营收为125亿元,在电解液行业中,天赐材料的全球营收规模排名为6名,全国排名为3名。

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

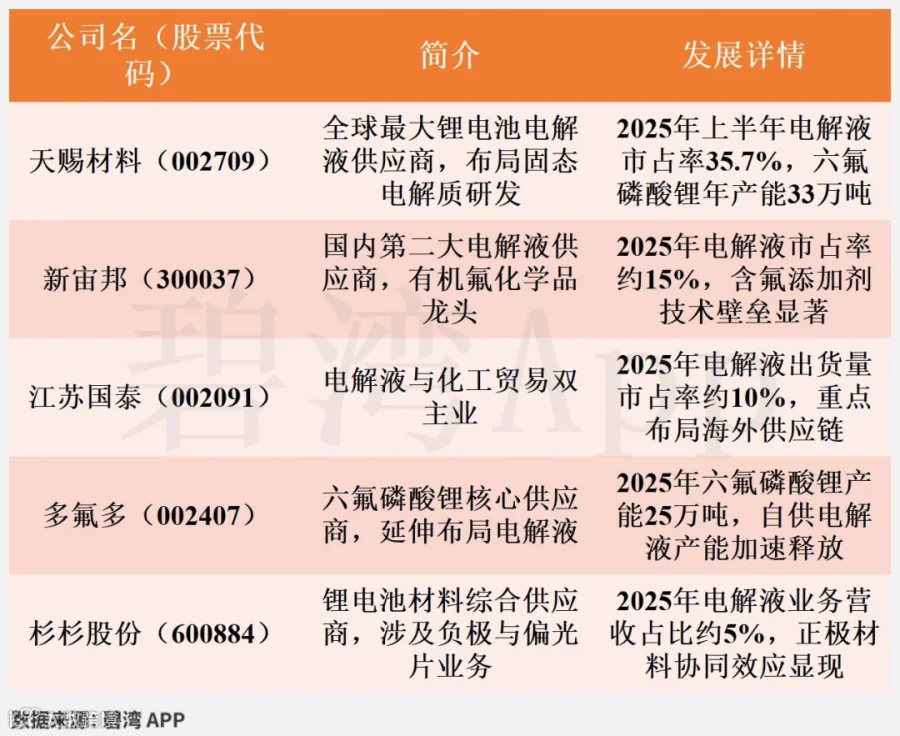

同行分析比较

1、主要财务指标比较

以上5家公司中,新宙邦的毛利率最高,为24.51%,多氟多的毛利率最低,为11.28%。

2、其他指标比较

上图5家公司在研发上,杉杉股份以5.8%的研发费用率排最高,最低的是江苏国泰,研发费用率为0.18%。

估值数据

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2025年11月11日)

可以看到,天赐材料近期的市盈率在历史上处在很高的水平。

在2025年11月11日,天赐材料的PE-TTM是147.40,而电池化学品行业的PE-TTM是57.53,天赐材料的PE-TTM远高于电池化学品行业的PE-TTM。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。