无锡芯朋微电子股份有限公司于2020年上市,实际控制人为“张立新”。公司的主营业务为集成电路,主要产品包括家用电器类芯片和标准电源类芯片两项,其中家用电器类芯片占比64.39%,标准电源类芯片占比18.07%。

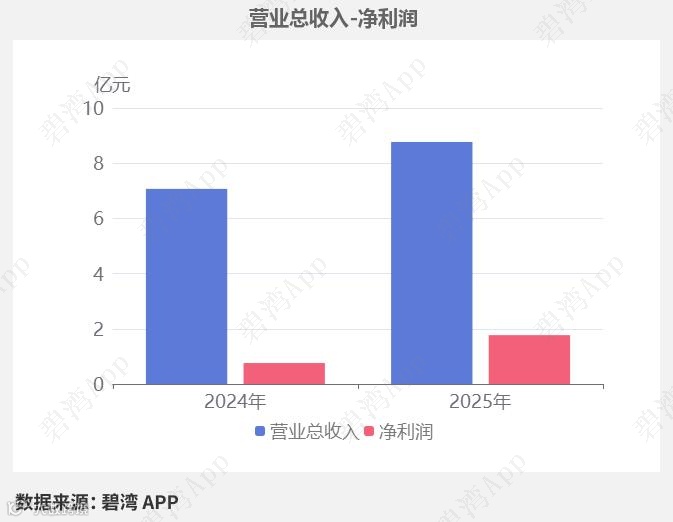

2025年三季度,公司实现营收8.77亿元,同比增长24.06%。扣非净利润7,205.21万元,同比小幅增长8.02%。芯朋微2025年第三季度净利润1.77亿元,业绩同比大幅增长133.34%。本期经营活动产生的现金流净额为3,054.99万元,营收同比增长而经营活动产生的现金流净额同比下降。

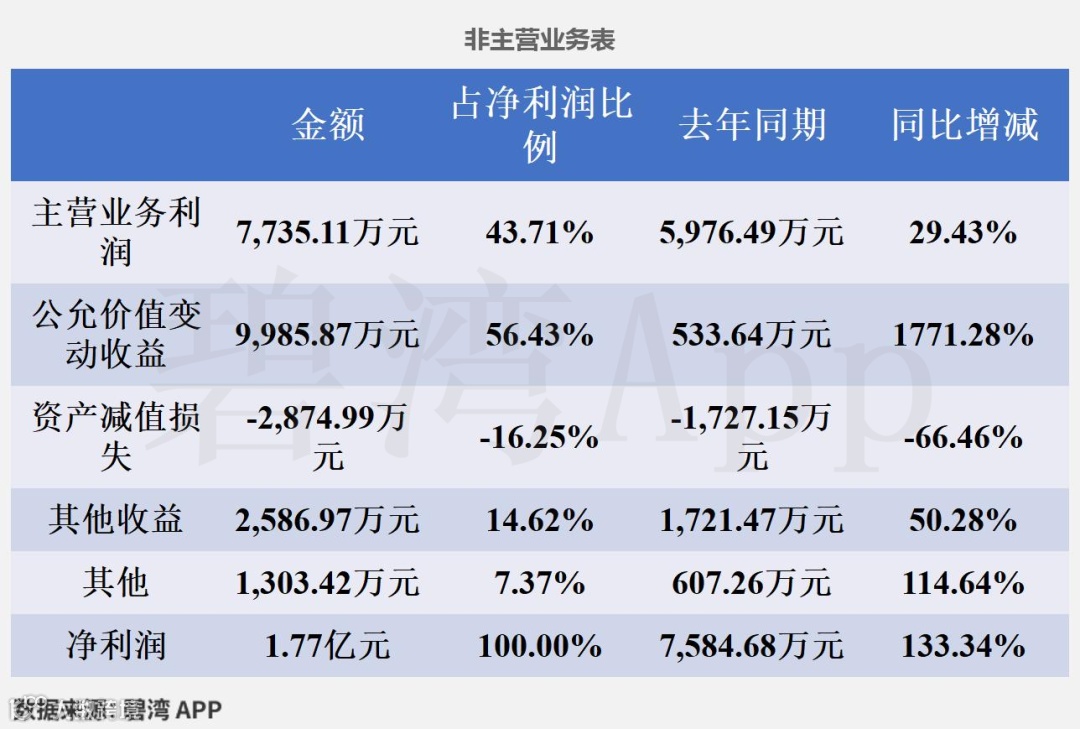

公允价值变动收益同比大幅增长推动净利润同比大幅增长

1、营业总收入同比增加24.06%,净利润同比大幅增加133.34%

2025年三季度,芯朋微营业总收入为8.77亿元,去年同期为7.07亿元,同比增长24.06%,净利润为1.77亿元,去年同期为7,584.68万元,同比大幅增长133.34%。

净利润同比大幅增长的原因是(1)公允价值变动收益本期为9,985.87万元,去年同期为533.64万元,同比大幅增长;(2)主营业务利润本期为7,735.11万元,去年同期为5,976.49万元,同比增长。

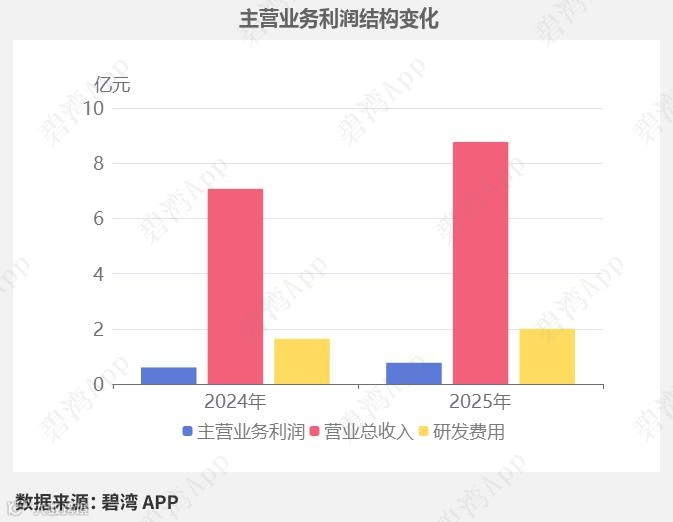

2、主营业务利润同比增长29.43%

2025年三季度主营业务利润为7,735.11万元,去年同期为5,976.49万元,同比增长29.43%。

虽然研发费用本期为2.00亿元,同比增长22.37%,不过营业总收入本期为8.77亿元,同比增长24.06%,推动主营业务利润同比增长。

3、非主营业务利润同比大幅增长

芯朋微2025年三季度非主营业务利润为1.03亿元,去年同期为656.90万元,同比大幅增长。

行业分析

1、行业发展趋势

芯朋微属于电子-半导体-模拟芯片设计行业。 模拟芯片设计行业近三年受益于工业智能化、新能源汽车、快充技术等需求驱动,市场规模持续扩张。2025年工业级电源芯片需求激增,高端产品毛利率显著提升。未来,行业将向高耐压、高集成度的数字电源及车规级芯片领域延伸,预计2025年全球模拟芯片市场规模超800亿美元,年复合增长率超8%。

2、市场地位及占有率

芯朋微2025年三季度营收8.77亿元,位列国内模拟芯片设计行业第14名,净利润1.77亿元居行业第7位。其工业级电源芯片市场份额快速提升,工业产品毛利率领先同业,在中高端家电及服务器市场占有中等偏上地位。

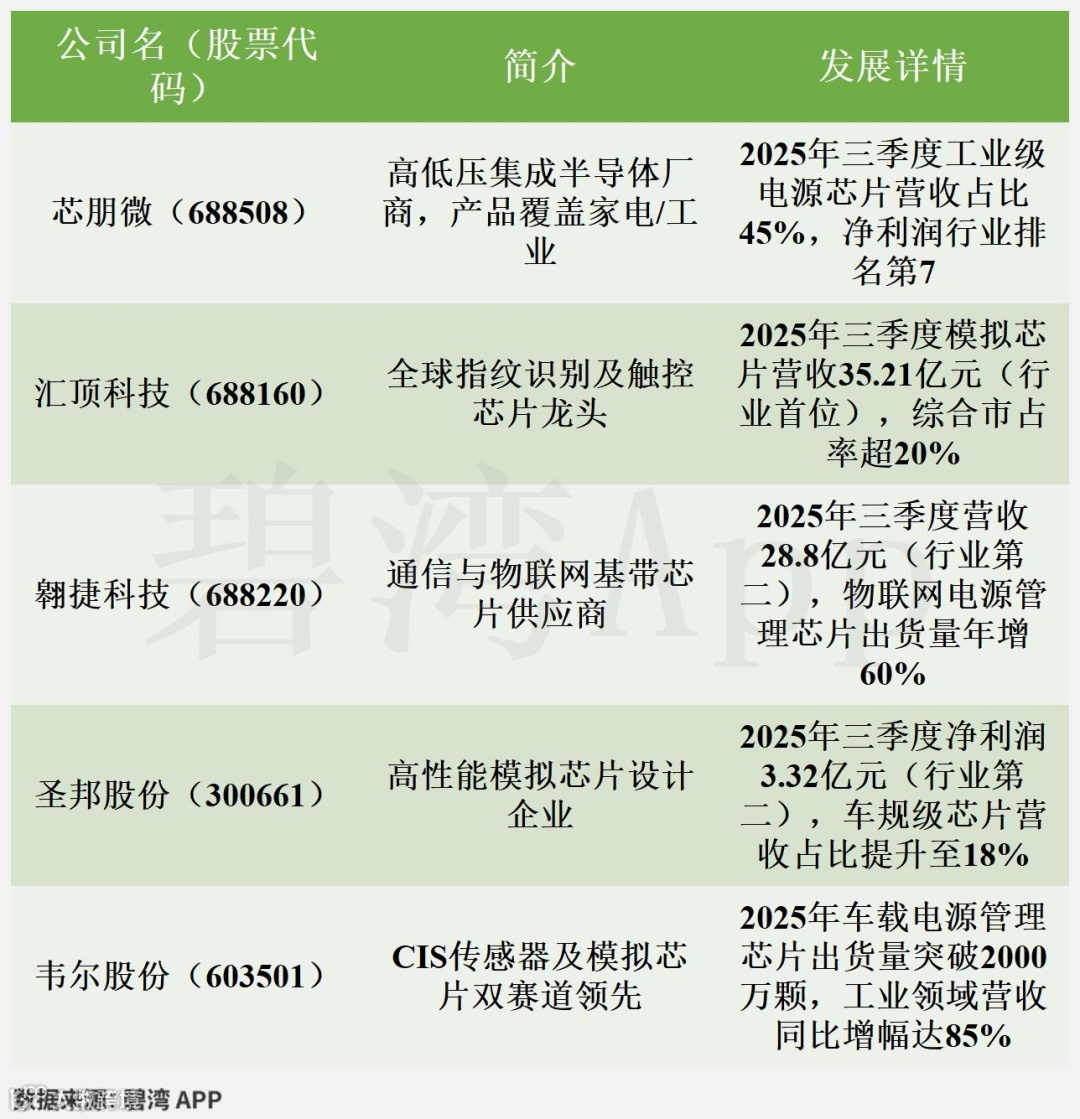

3、主要竞争对手

4、经营评分排名

芯朋微在2025年三季报经营评分排名为第2342名,在电源管理IC行业中排名为4名。

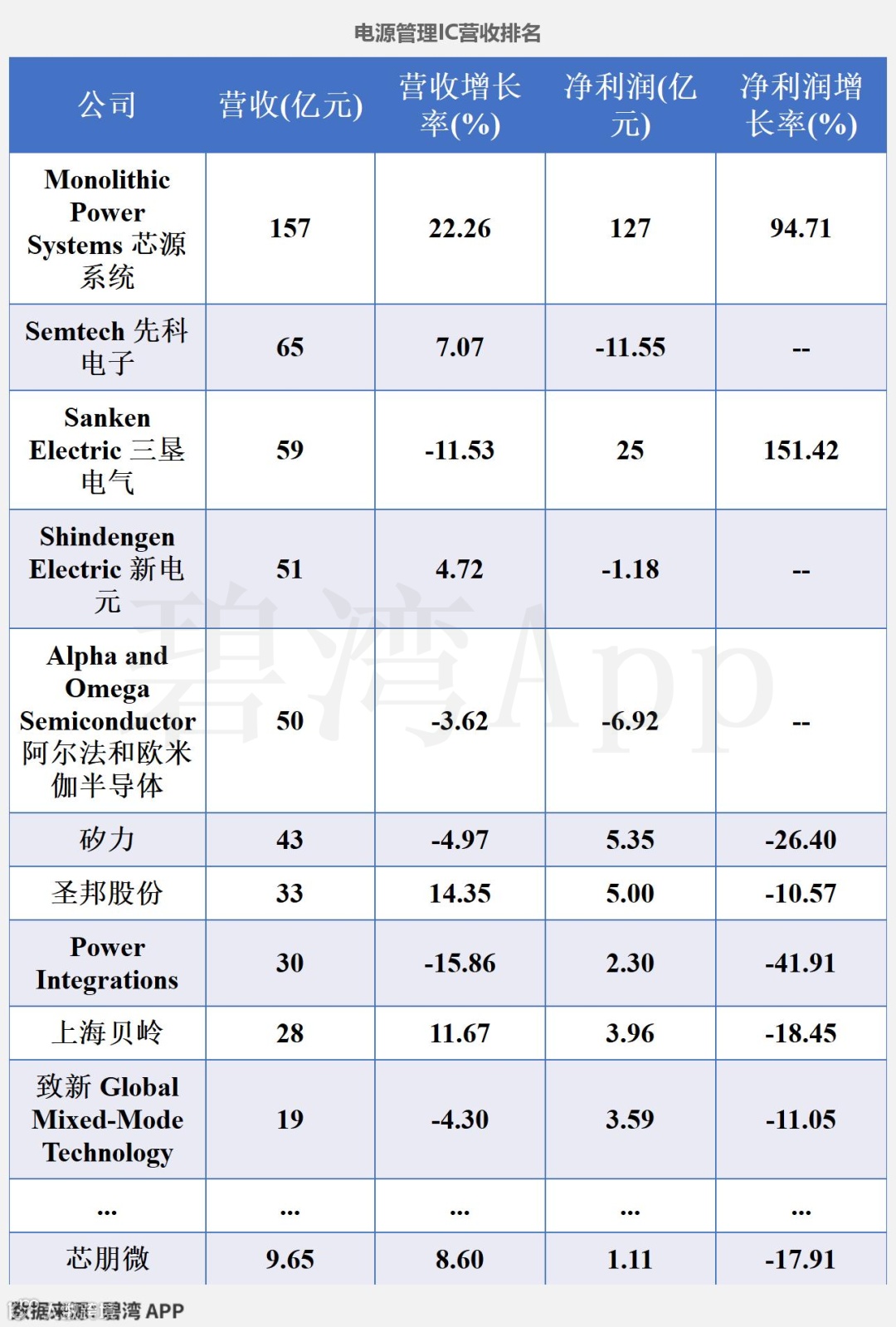

5、全球排名

截止到2025年9月24日,芯朋微近十二个月的滚动营收为9.65亿元,在电源管理IC行业中,芯朋微的全国排名为6名,全球排名为16名。

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

估值数据

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2025年11月21日)

可以看到,芯朋微近期的市盈率在历史上处在很低的水平。

在2025年11月21日,芯朋微的PE-TTM是33.72,而模拟芯片设计行业的PE-TTM是76.35,芯朋微的PE-TTM远低于模拟芯片设计行业的PE-TTM。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。