国光电器股份有限公司于2005年上市。公司的主营业务为电子元器件,其中音箱及扬声器为第一大收入来源,占比81.28%。

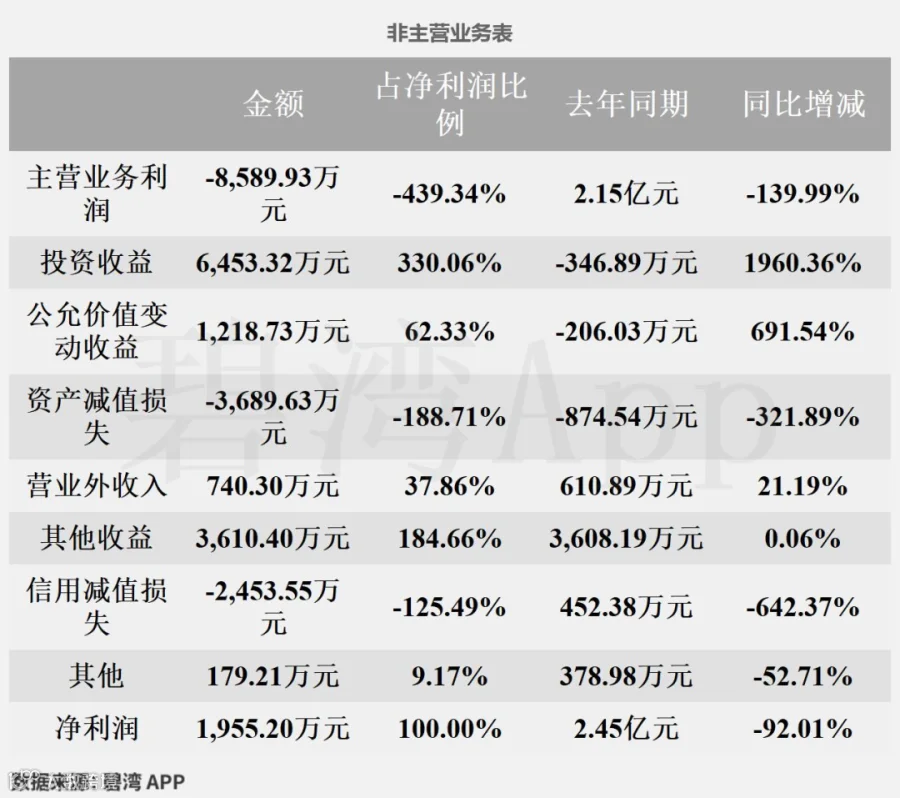

2025年三季度,公司实现营收62.81亿元,同比小幅增长10.22%。扣非净利润-3,033.95万元,由盈转亏。国光电器2025年第三季度净利润1,955.20万元,业绩同比大幅下降92.01%。

主营业务利润由盈转亏导致净利润同比大幅下降

1、营业总收入同比小幅增加10.22%,净利润同比大幅降低92.01%

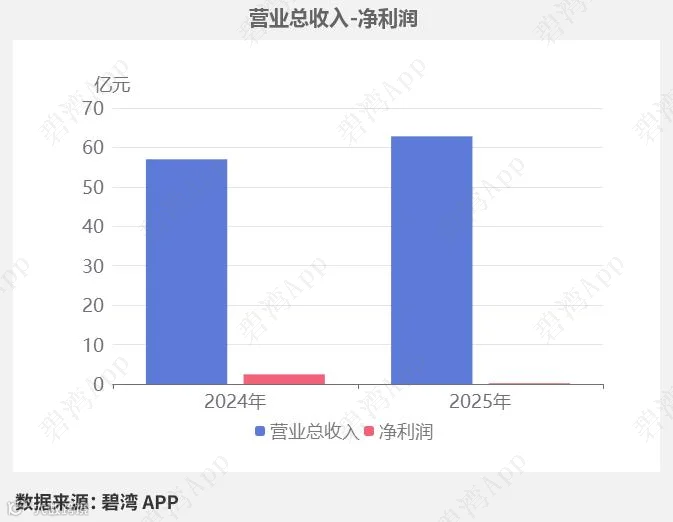

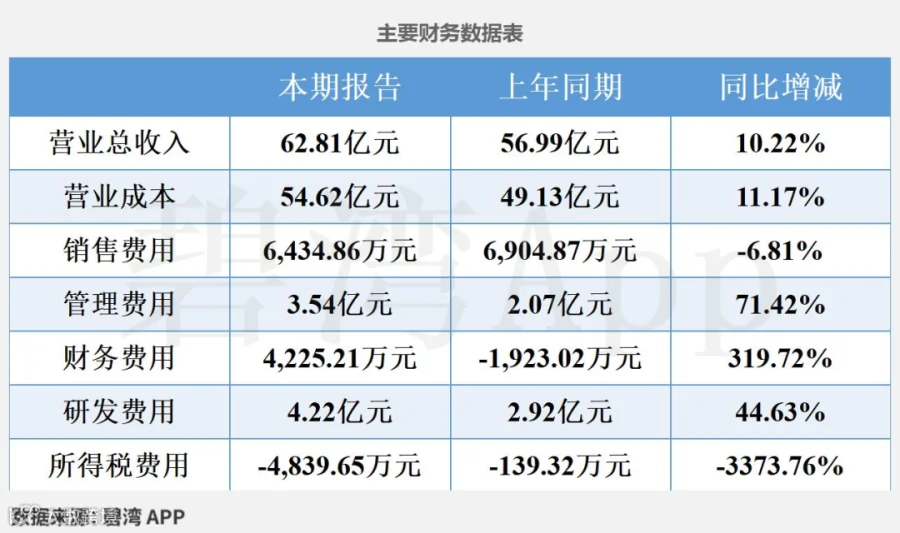

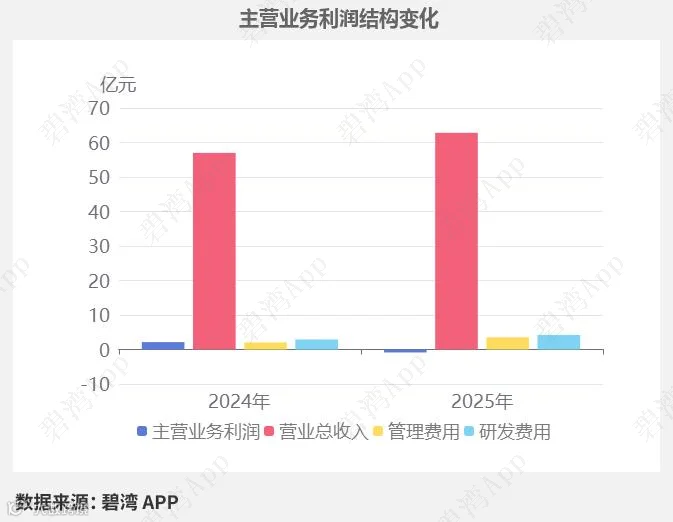

2025年三季度,国光电器营业总收入为62.81亿元,去年同期为56.99亿元,同比小幅增长10.22%,净利润为1,955.20万元,去年同期为2.45亿元,同比大幅下降92.01%。

净利润同比大幅下降的原因是:

虽然投资收益本期为6,453.32万元,去年同期为-346.89万元,扭亏为盈;

但是主营业务利润本期为-8,589.93万元,去年同期为2.15亿元,由盈转亏。

2、主营业务利润由盈转亏

2025年三季度主营业务利润为-8,589.93万元,去年同期为2.15亿元,由盈转亏。

虽然营业总收入本期为62.81亿元,同比小幅增长10.22%,不过(1)管理费用本期为3.54亿元,同比大幅增长71.42%;(2)研发费用本期为4.22亿元,同比大幅增长44.63%,导致主营业务利润由盈转亏。

3、非主营业务利润同比大幅增长

国光电器2025年三季度非主营业务利润为5,705.48万元,去年同期为2,839.88万元,同比大幅增长。

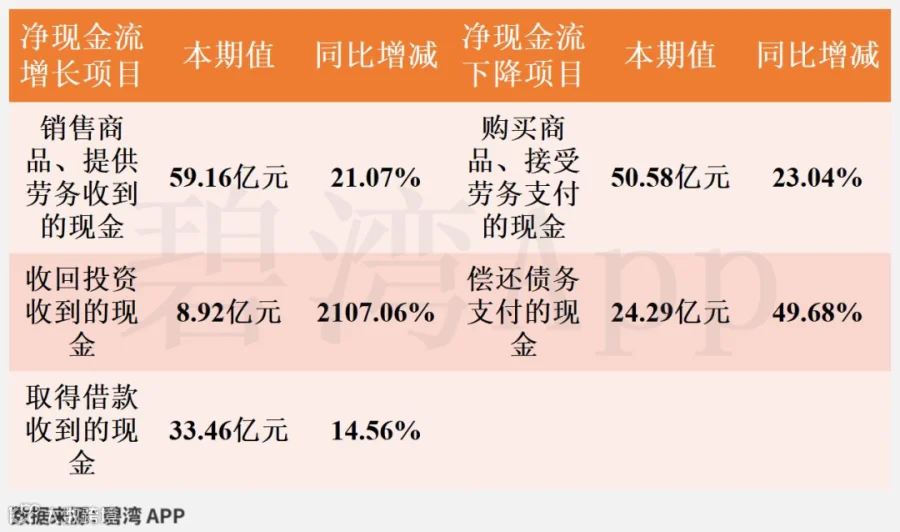

4、净现金流同比大幅增长15.81倍

2025年三季度,国光电器净现金流为6.18亿元,去年同期为3,674.45万元,同比大幅增长15.81倍。

净现金流同比大幅增长原因是:

行业分析

1、行业发展趋势

国光电器属于消费电子行业,专注于电声组件及智能终端产品的研发与制造。 消费电子行业近三年受智能终端升级、AIoT生态扩张及新能源汽车需求驱动,市场规模稳步增长。2024年全球智能音箱出货量突破2.5亿台,VR/AR设备年复合增长率达28%,声学组件与汽车音响市场空间持续扩容。未来趋势将聚焦AI深度融合、柔性电池应用及元宇宙场景延伸,预计2025年车载声学市场规模超200亿美元。

2、市场地位及占有率

国光电器为全球头部VR/AR声学模组供应商,占据M客户VR产品超30%声学组件份额,汽车音响业务覆盖造车新势力头部客户,2024年智能音箱营收占比约35%,行业综合排名居国内前三。

3、主要竞争对手

4、经营评分排名

国光电器在2025年三季报经营评分排名为第4011名,在影音设备行业中排名为3名。

5、全球排名

截止到2025年9月24日,国光电器近十二个月的滚动营收为79亿元,在影音设备行业中,国光电器的全球营收规模排名为3名,全国排名为1名。

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

主要财务指标分析

2025年三季报,国光电器主要财务指标:

1. 资产负债率为59.23%,较上年同期增长1.42个百分点(上年同期为57.81%);指标值高于行业中值(行业中值为36.78%),总体债务负担高于行业平均水平。

2. 流动比率为1.20,较上年同期下降0.05(上年同期为1.25);指标值低于行业中值(行业中值为2.24),短期偿债能力低于行业平均水平。

3. 速动比率为1.03,较上年同期减少0.01(上年同期为1.04);指标值低于行业中值(行业中值为1.59),短期流动性低于行业平均水平。

4. 存货周转率为4.85,较上年同期下降0.85(上年同期为5.70);尽管有所下降但仍高于行业中值(行业中值为2.50),存货运营效率仍优于行业平均水平。

5. 净资产收益率为0.43%,较上年同期大幅下降5.40个百分点(上年同期为5.83%);指标值远低于行业中值(行业中值为8.52%),表明公司盈利能力显著减弱。

估值数据

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2025年11月28日)

可以看到,国光电器近期的市盈率在历史上处在很高的水平。

在2025年11月28日,国光电器的PE-TTM是314.54,而品牌消费电子行业的PE-TTM是34.75,国光电器的PE-TTM远高于品牌消费电子行业的PE-TTM。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。