浙江万丰奥威汽轮股份有限公司于2006年上市。公司的主营业务为汽车零部件,其中汽车金属轻量化零部件为第一大收入来源。

2025年三季度,公司实现营收114.16亿元,同比基本持平。扣非净利润6.03亿元,同比增长20.78%。万丰奥威2025年第三季度净利润9.10亿元,业绩同比增长23.51%。

净利润同比增长但现金流净额由正转负

1、净利润同比增长23.51%

本期净利润为9.10亿元,去年同期7.36亿元,同比增长23.51%。

净利润同比增长的原因是(1)营业外利润本期为1.37亿元,去年同期为1,426.92万元,同比大幅增长;(2)所得税费用本期支出1.26亿元,去年同期支出1.99亿元,同比大幅下降。

2、非主营业务利润同比大幅增长

万丰奥威2025年三季度非主营业务利润为2.38亿元,去年同期为1.13亿元,同比大幅增长。

行业分析

1、行业发展趋势

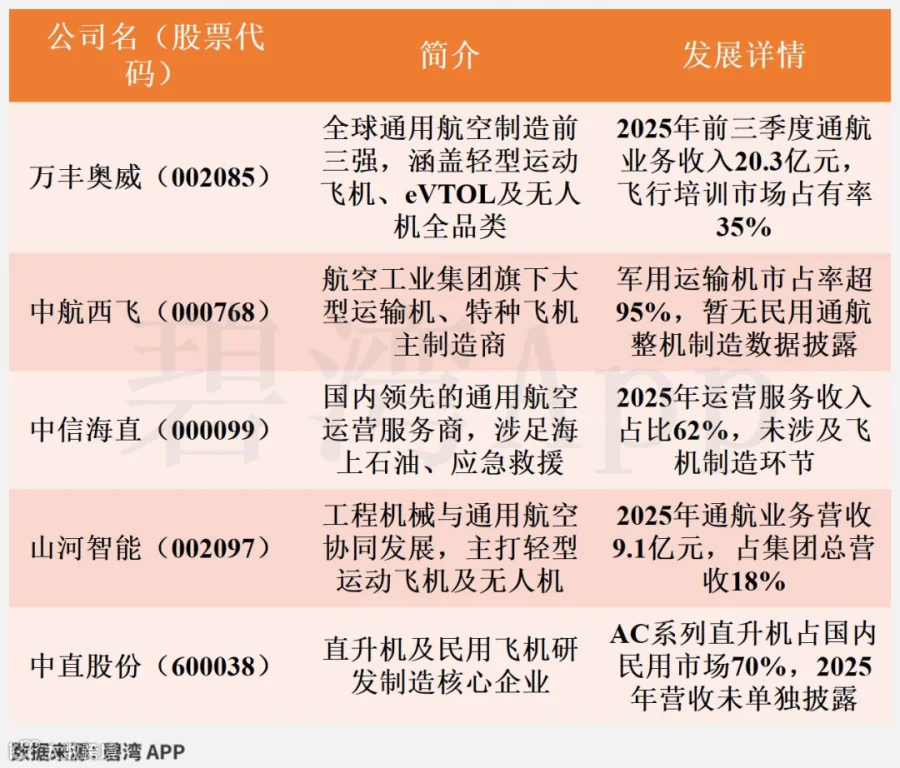

万丰奥威属于通用航空制造业与汽车金属部件轻量化产业双引擎驱动的综合性制造企业。 近三年中国通用航空制造业在“低空经济”政策推动下迎来爆发式增长,2025年市场规模突破1200亿元,年复合增长率超25%。全球通用飞机保有量较中国高两个数量级,国内市场潜在需求达万亿级。技术层面,电动化(eVTOL)、智能化趋势加速,预计至2028年电动飞机占比将超30%,低空运输、应急救援等应用场景的拓展将打开第二增长曲线。

2、市场地位及占有率

万丰奥威通过并购整合成为全球通用飞机制造前三强,2025年通航飞机业务收入达20.3亿元,占国内通航整机制造市场份额约60%,其中DA40系列占全球飞行培训机型交付量35%。其镁合金部件全球市占率超65%,汽车铝合金轮毂国内新能源车配套率超20%。

3、主要竞争对手

4、经营评分排名

万丰奥威在2025年三季报经营评分排名为第1484名,在车轮行业中排名为1名。

5、全球排名

截止到2025年9月24日,万丰奥威近十二个月的滚动营收为163亿元,在车轮行业中,万丰奥威的全球营收规模排名为1名,全国排名为1名。

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

同行分析比较

1、主要财务指标比较

以上5家公司中,万丰奥威的毛利率最高,为17.44%,今飞凯达的毛利率最低,为12.18%。

2、其他指标比较

上图5家公司在研发上,今飞凯达以3.76%的研发费用率排最高,最低的是日上集团,研发费用率为1.44%。

估值数据

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2025年11月14日)

可以看到,万丰奥威近期的市盈率在历史上处在较高的水平。

在2025年11月14日,万丰奥威的PE-TTM是41.51,而轮胎轮毂行业的PE-TTM是19.61,万丰奥威的PE-TTM远高于轮胎轮毂行业的PE-TTM。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。