根据楚江新材(002171)、安泰科技(000969)、久立特材(002318)、西部超导(688122)、钢研高纳(300034)、宝钛股份(600456)公开披露数据,对6家公司的研发实力信息等数据统计如下。

公司概况

公司介绍

其中上市时间最早的是安泰科技,至今已超过25年时间。上市时间最晚的是西部超导,至今为5年时间。

企业规模与经营情况

营收利润情况

通过年报我们可知,2024年各家公司的经营状况都较好,没有净利润为负的情况,其中久立特材是2024年净利润最多的公司,楚江新材是2024年营收最多的公司,为537.50 亿。楚江新材是2024年扣非净利润最低的公司,为2.03 亿。

公司研发概览

安泰科技近两年营业总收入下降但研发费用上升。 西部超导、宝钛股份近两年毛利率上升但研发费用率下降。 安泰科技近两年毛利率下降但研发费用率上升。 久立特材近三年毛利率上升但研发费用率下降。

2024年营收总收入最高的是楚江新材,高达537.51亿元,而钢研高纳的营收最低,只有35.24亿元。 楚江新材、久立特材、钢研高纳的营收总收入近3年来持续增长,呈上升趋势。 久立特材、钢研高纳的毛利率近3年来持续增长,呈上升趋势。 楚江新材的毛利率呈下降趋势。 安泰科技的研发费用率近3年来持续增长,呈上升趋势。 楚江新材、久立特材的研发费用率呈下降趋势。

研发队伍

研发人员学历

楚江新材是研发人数最多的的公司,西部超导是高学历人数最多的的公司,是总研发人数的93.95%,研发实力强劲。同时楚江新材也是大专及以下人数占比最高的公司,占总研发人数的82.59%,西部超导是大专及以下人数占比最低的公司,甚至达到了0%,所有研发人员为本科以上学历,展现出强劲的研发实力。

研发人员年龄

安泰科技是30岁以下员工最多的公司,为230人,占总研发人数的27.98%,

研发人员薪酬

对比2023年,久立特材、西部超导有所增长。楚江新材、宝钛股份有一定程度的下降。

总结

综合研发投入、研发团队实力加权排名,得到研发实力排行榜

营收结构

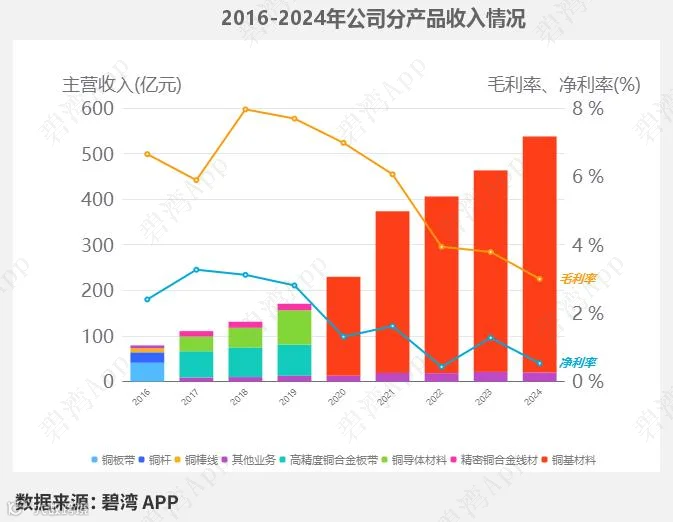

楚江新材营业收入情况

2024年公司的主要业务为金属材料研发及制造,占比高达97.63%,其中铜基材料为第一大收入来源,占比96.32%。

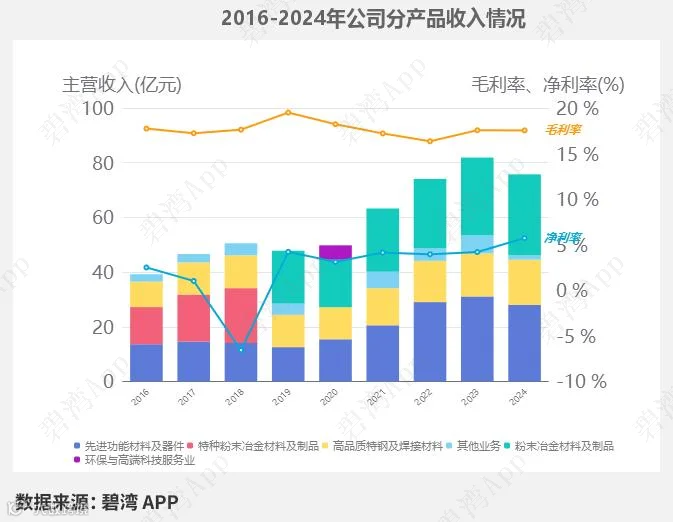

安泰科技营业收入情况

2024年公司的主营业务为金属材料及制品,主要产品包括特种粉末冶金材料及制品、先进功能材料及器件、高品质特钢及焊接材料三项,特种粉末冶金材料及制品占比39.11%,先进功能材料及器件占比37.01%,高品质特钢及焊接材料占比21.80%。

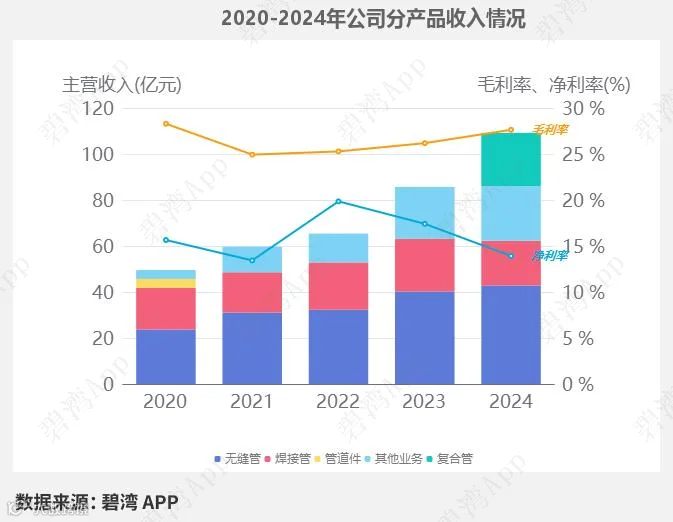

久立特材营业收入情况

2024年公司的营收主要由以下三块构成,分别为化工、天然气、电力设备制造、其他机械制造。主要产品包括无缝管、复合管、焊接管三项,无缝管占比39.23%,复合管占比21.20%,焊接管占比17.81%。

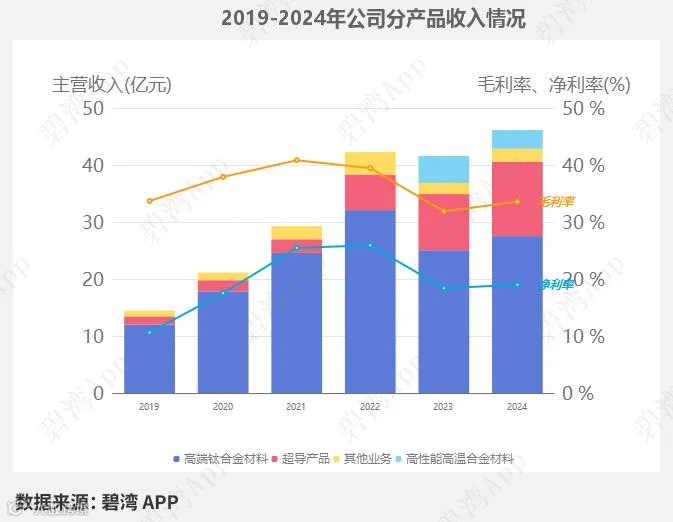

西部超导营业收入情况

2024年公司的主要业务为有色金属冶炼及压延加工,占比高达95.02%,主要产品包括高端钛合金材料和超导产品两项,其中高端钛合金材料占比59.66%,超导产品占比28.26%。

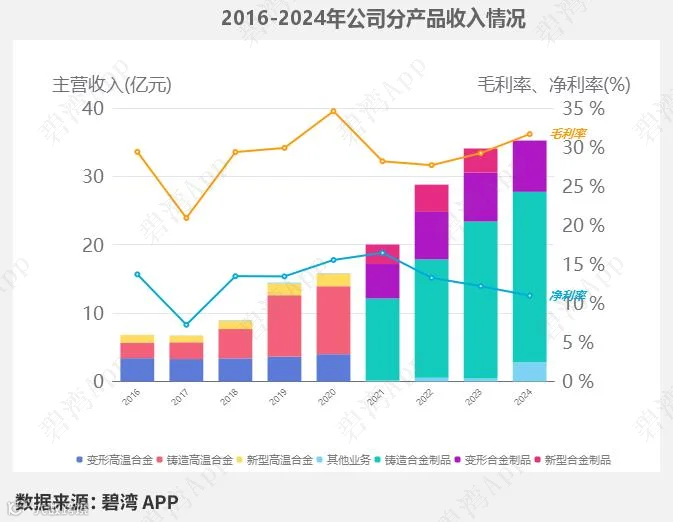

钢研高纳营业收入情况

2024年公司的主营业务为有色金属冶炼及压延加工,主要产品包括铸造合金制品和变形合金制品两项,其中铸造合金制品占比70.71%,变形合金制品占比21.30%。

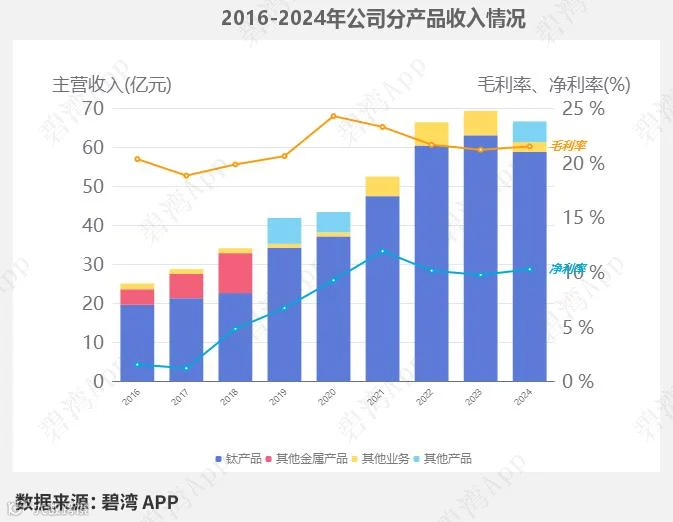

宝钛股份营业收入情况

2024年产品方面,钛产品为第一大收入来源,占比88.26%。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策