2026 年 1 月 9 日,鲍斯股份(300441)在投资者互动平台确认,宁波沈鲍、江西鄱阳、重庆大渡口三大新生产基地将于 2026 年陆续完成安装调试并投产,逐步释放产能,为公司真空泵、压缩机等核心产品扩产,匹配光伏、新能源汽车等下游高增长需求。

宁波鲍斯能源装备股份有限公司于2015年上市,实际控制人为“陈金岳”。公司的主营业务为通用机械行业,主要产品包括压缩机产品及相关业务、真空泵产品及相关业务、刀具产品及相关业务三项,压缩机产品及相关业务占比44.40%,真空泵产品及相关业务占比26.28%,刀具产品及相关业务占比17.97%。

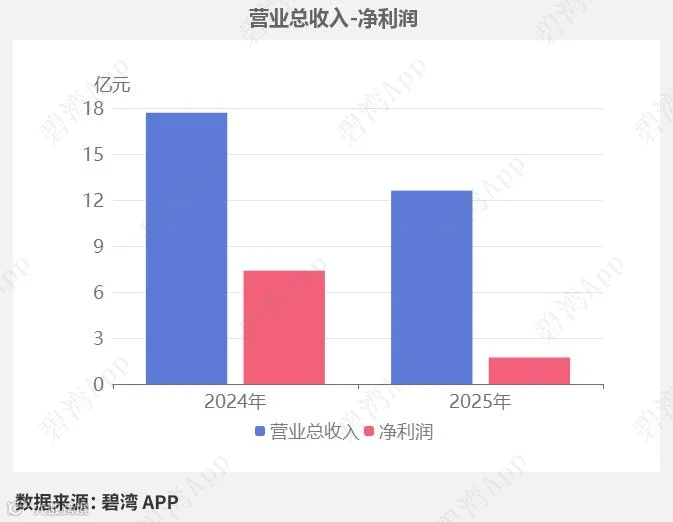

2025年三季度,公司实现营收12.61亿元,同比下降28.72%。扣非净利润1.51亿元,同比大幅下降39.23%。鲍斯股份2025年第三季度净利润1.73亿元,业绩同比大幅下降76.59%。本期经营活动产生的现金流净额为2.49亿元,营收同比下降而经营活动产生的现金流净额同比大幅增长。

投资收益同比大幅下降导致净利润同比大幅下降

1、营业总收入同比降低28.72%,净利润同比大幅降低76.59%

2025年三季度,鲍斯股份营业总收入为12.61亿元,去年同期为17.69亿元,同比下降28.72%,净利润为1.73亿元,去年同期为7.39亿元,同比大幅下降76.59%。

净利润同比大幅下降的原因是:

虽然所得税费用本期支出2,389.90万元,去年同期支出2.56亿元,同比大幅下降;

但是投资收益本期为-29.09万元,去年同期为6.80亿元,由盈转亏。

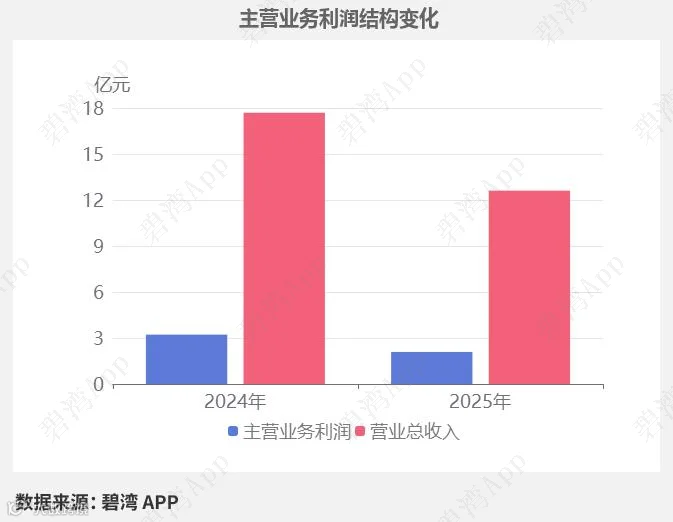

2、主营业务利润同比大幅下降35.10%

|

本期报告 |

上年同期 |

同比增减 |

营业总收入 |

12.61亿元 |

17.69亿元 |

-28.72% |

营业成本 |

8.87亿元 |

11.53亿元 |

-23.11% |

销售费用 |

3,754.73万元 |

9,029.72万元 |

-58.42% |

管理费用 |

6,343.53万元 |

8,961.41万元 |

-29.21% |

财务费用 |

37.75万元 |

830.16万元 |

-95.45% |

研发费用 |

5,389.50万元 |

9,398.51万元 |

-42.66% |

所得税费用 |

2,389.90万元 |

2.56亿元 |

-90.66% |

2025年三季度主营业务利润为2.09亿元,去年同期为3.22亿元,同比大幅下降35.10%。

主营业务利润同比大幅下降主要是由于营业总收入本期为12.61亿元,同比下降28.72%。

主要财务指标分析

指标名称 |

本期值 |

上期值 |

行业中值 |

资产负债率 |

27.57% |

25.92 |

33.88% |

流动比率 |

2.49 |

3.14 |

1.94 |

速动比率 |

1.25 |

1.90 |

1.36 |

应收账款周转率 |

3.00 |

3.85 |

2.44 |

存货周转率 |

1.07 |

1.31 |

2.09 |

净资产收益率 |

6.52% |

29.62 |

4.74% |

研发费用率 |

4.27% |

5.31 |

4.65% |

销售费用率 |

2.98% |

5.11 |

5.43% |

2025年三季报,鲍斯股份主要财务指标:

1. 资产负债率为27.57%,指标远低于行业中值(行业中值为33.88%),总体债务负担远低于行业平均水平。

2. 流动比率为2.49,较上年同期下降0.65(上年同期为3.14);指标值高于行业中值(行业中值为1.94),短期偿债能力较强。

3. 速动比率为1.25,较上年同期减少0.65(上年同期为1.90);尽管如此,指标仍接近行业中值(行业中值为1.36),显示了较为稳健的即时流动性。

4. 净资产收益率为6.52%,较上年同期大幅下降23.1个百分点(上年同期为29.62%);但指标依然高于行业中值(行业中值为4.74%),表明公司盈利能力虽有所减弱但仍保持在行业较好水平。

5. 研发费用率为4.27%,较上年同期降低1.04个百分点(上年同期为5.31%);指标略低于行业中值(行业中值为4.65%),显示出公司在研发上的投入有所减少。

行业分析

1、行业发展趋势

鲍斯股份属于通用设备制造业,核心业务涵盖压缩机、真空泵、精密刀具等高端装备的研发与制造。 近三年,通用设备制造业在制造业升级与碳中和政策驱动下保持稳健增长,2024年市场规模突破4.8万亿元,年复合增长率约7.5%。未来行业将加速向智能化、节能化转型,高端压缩机及真空泵在半导体、光伏等新兴领域需求激增,预计2025年细分市场空间超6000亿元,氢能装备等新赛道贡献增量。

2、市场地位及占有率

鲍斯股份是国内螺杆压缩机与真空泵领域头部企业,2024年前三季度压缩机业务营收占比超60%,真空泵产品在光伏硅片拉晶环节市占率约15%-18%,位居行业前三,客户覆盖隆基、双良等头部企业。

3、主要竞争对手

公司名(股票代码) |

简介 |

发展详情 |

鲍斯股份 |

主营螺杆压缩机、真空泵及精密刀具,下游覆盖光伏、半导体等领域 |

2024年前三季度压缩机营收10.6亿元,占主营业务61%,真空泵出货量同比增35% |

汉钟精机 |

专注制冷压缩机与真空泵,光伏真空泵市占率领先 |

2025年真空泵业务产能扩增30%,光伏领域市占率约25% |

开山股份 |

地热压缩机与螺杆机主导企业,布局氢能压缩机 |

2025年地热装备订单同比增40%,压缩机出口占比超35% |

陕鼓动力 |

工业流程能量回收装置及压缩机龙头,深耕冶金、化工领域 |

2025年大型空分压缩机市占率超50%,氢能项目中标金额达3.2亿元 |

雪人股份 |

制冷压缩机及氢能装备制造商,冷链物流领域优势显著 |

2025年氢燃料电池压缩机出货量突破2000台,冷链设备营收占比超45% |

4、经营评分排名

鲍斯股份在2025年三季报经营评分排名为第1959名,在压缩机及配件行业中排名为5名。

公司 |

2025年三季报 |

2025年中报 |

2025年一季报 |

2024年年报 |

2024年三季报 |

汉钟精机 |

86 |

87 |

86 |

90 |

90 |

迪贝电气 |

86 |

84 |

84 |

80 |

77 |

联德股份 |

85 |

78 |

77 |

78 |

74 |

鲍斯股份 |

83 |

83 |

75 |

76 |

73 |

5、全球排名

截止到2025年9月24日,鲍斯股份近十二个月的滚动营收为23亿元,在压缩机及配件行业中,鲍斯股份的全球营收规模排名为7名,全国排名为6名。

公司 |

营收(亿元) |

营收增长率(%) |

净利润(亿元) |

净利润增长率(%) |

Atlas Copco 阿特拉斯科普柯 |

1338 |

16.81 |

225 |

17.99 |

海立股份 |

187 |

5.94 |

0.34 |

-52.85 |

长虹华意 |

120 |

-3.21 |

4.50 |

34.40 |

东贝集团 |

62 |

1.00 |

1.27 |

58.59 |

开山股份 |

42 |

6.72 |

3.20 |

1.81 |

汉钟精机 |

37 |

7.22 |

8.63 |

20.99 |

鲍斯股份 |

23 |

2.24 |

8.32 |

46.22 |

星帅尔 |

21 |

14.92 |

1.44 |

-0.04 |

百达精工 |

15 |

8.00 |

0.33 |

-28.89 |

联德股份 |

11 |

11.20 |

1.87 |

5.30 |

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

估值数据

公司 |

神奇公式排名 |

滚动PE |

滚动PE排名 |

鑫磊股份 |

40 |

13.72 |

1762 |

鲍斯股份 |

313 |

17.68 |

1995 |

长虹华意 |

589 |

10.53 |

1640 |

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2026年01月13日)

可以看到,鲍斯股份近期的市盈率在历史上处在较低的水平。

在2026年01月13日,鲍斯股份的PE-TTM是17.68,而其他通用设备行业的PE-TTM是38.11,鲍斯股份的PE-TTM远低于其他通用设备行业的PE-TTM。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。