福建榕基软件股份有限公司于2010年上市,实际控制人为“鲁峰”。公司的主营业务为信息技术行业,主要产品包括系统集成收入和软件产品及服务收入两项,其中系统集成收入占比60.45%,软件产品及服务收入占比30.40%。

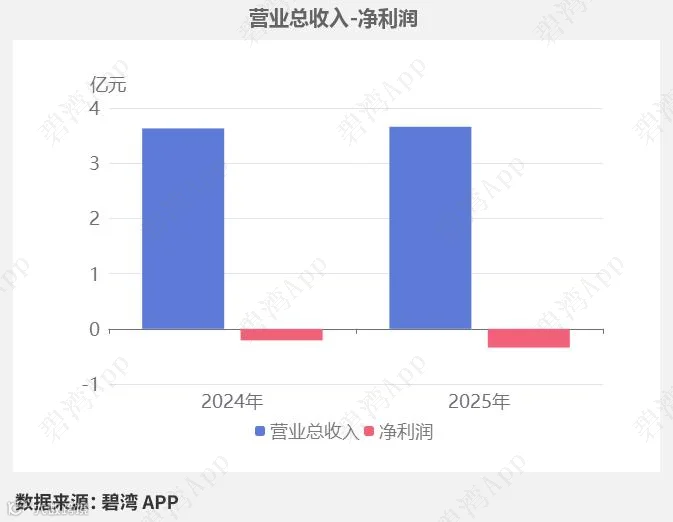

2025年三季度,公司实现营收3.66亿元,同比基本持平。扣非净利润-3,584.43万元,较去年同期亏损增大。榕基软件2025年第三季度净利润-3,386.50万元,业绩较去年同期亏损增大。

主营业务利润同比亏损增大导致净利润同比亏损增大

1、营业总收入基本持平,净利润亏损持续增大

2025年三季度,榕基软件营业总收入为3.66亿元,去年同期为3.63亿元,同比基本持平,净利润为-3,386.50万元,去年同期为-2,061.05万元,较去年同期亏损增大。

净利润亏损增大的原因是(1)主营业务利润本期为-4,343.48万元,去年同期为-3,712.69万元,亏损增大;(2)信用减值损失本期损失907.27万元,去年同期损失482.15万元,同比大幅增长;(3)资产减值损失本期损失24.50万元,去年同期收益177.26万元,同比大幅下降。

2、主营业务利润较去年同期亏损增大

2025年三季度主营业务利润为-4,343.48万元,去年同期为-3,712.69万元,较去年同期亏损增大。

虽然营业总收入本期为3.66亿元,同比有所增长0.96%,不过毛利率本期为28.33%,同比小幅下降了2.85%,导致主营业务利润亏损增大。

行业分析

1、行业发展趋势

榕基软件属于软件和信息技术服务业,专注电子政务、协同管理及信息安全领域。 过去三年,我国软件行业复合增速约9%-12%,受益于政务数字化、信创产业推进及AI技术应用。电子政务领域市场规模突破2000亿元,政务云、一体化政务平台需求激增,质检、司法等垂直行业智能化渗透率年均提升15%。未来三年,行业将向智慧城市、区块链政务及数据要素应用深化,预计2027年市场规模超2.5万亿元,年增速维持在10%以上。

2、市场地位及占有率

榕基软件在电子政务细分领域处于国内第二梯队,质检信息化市场份额约8%,政务协同管理业务覆盖全国超30个省级行政区。2025年上半年系统集成业务营收占比达61%,但政务云服务市占率尚未进入前五。

3、主要竞争对手

4、经营评分排名

榕基软件在2025年三季报经营评分排名为第4227名,在政务信息化行业中排名为11名。

主要财务指标分析

2025年三季报,榕基软件主要财务指标:

1. 资产负债率为45.96%,较上年同期上升3.17个百分点(上年同期为42.79%);指标值高于行业中值(行业中值为36.57%),但总体债务负担仍处于可控范围内。

2. 流动比率为1.20,较上年同期下降0.15(上年同期为1.35);指标值低于行业中值(行业中值为1.97),短期偿债能力有所减弱。

3. 速动比率为0.49,较上年同期减少0.06(上年同期为0.55);指标值显著低于行业中值(行业中值为1.70),表明企业即时变现偿还流动负债的能力较弱。

4. 净资产收益率为-2.38%,较上年同期进一步下滑(上年同期为-1.34%);指标值远低于行业中值(行业中值为0.54%),显示公司盈利能力欠佳。

5. 研发费用率为15.00%,虽较上年同期略有下降0.12个百分点(上年同期为15.12%),但仍明显高于行业中值(行业中值为10.46%),显示出公司在研发方面持续投入。

估值数据

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2025年11月20日)

可以看到,近期榕基软件PE-TTM为负,参考价值不大。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。