深圳长城开发科技股份有限公司于1994年上市,实际控制人为“中国电子信息产业集团有限公司”。公司的主营业务为致力于为全球客户提供技术研发、工艺设计、生产加工、采购管理、物流支持等电子产品制造服务。

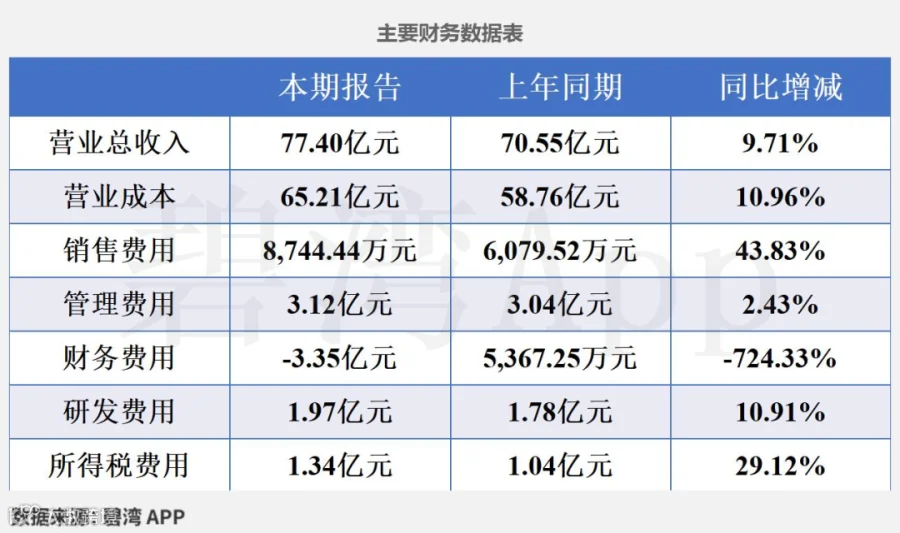

根据深科技2025年半年度财报披露,2025年半年度,公司实现营收77.40亿元,同比小幅增长9.71%。扣非净利润3.18亿元,同比小幅下降7.87%。深科技2025年半年度净利润6.00亿元,业绩同比增长28.13%。

计量智能终端收入的增长推动公司营收的小幅增长

1、主营业务构成

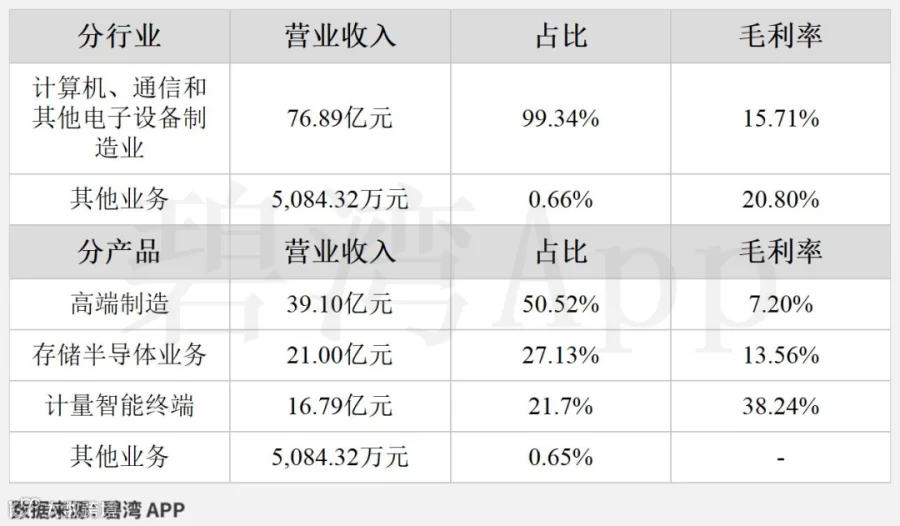

公司的主营业务为计算机、通信和其他电子设备制造业,主要产品包括高端制造、存储半导体业务、计量智能终端三项,高端制造占比50.52%,存储半导体业务占比27.13%,计量智能终端占比21.70%。

2、计量智能终端收入的增长推动公司营收的小幅增长

2025年半年度公司营收77.40亿元,与去年同期的70.55亿元相比,小幅增长了9.71%。

营收小幅增长的主要原因是:

(1)计量智能终端本期营收16.79亿元,去年同期为13.18亿元,同比增长了27.4%。

(2)存储半导体业务本期营收21.00亿元,去年同期为17.76亿元,同比增长了18.23%。

3、存储半导体业务毛利率的大幅下降导致公司毛利率的小幅下降

2025年半年度公司毛利率从去年同期的16.7%,同比小幅下降到了今年的15.75%,主要是因为存储半导体业务本期毛利率13.56%,去年同期为22.27%,同比大幅下降39.11%。

净利润近3年整体呈现上升趋势

1、净利润同比增长28.13%

本期净利润为6.00亿元,去年同期4.68亿元,同比增长28.13%。

净利润同比增长的原因是:

虽然公允价值变动收益本期为-2.25亿元,去年同期为4,142.60万元,由盈转亏;

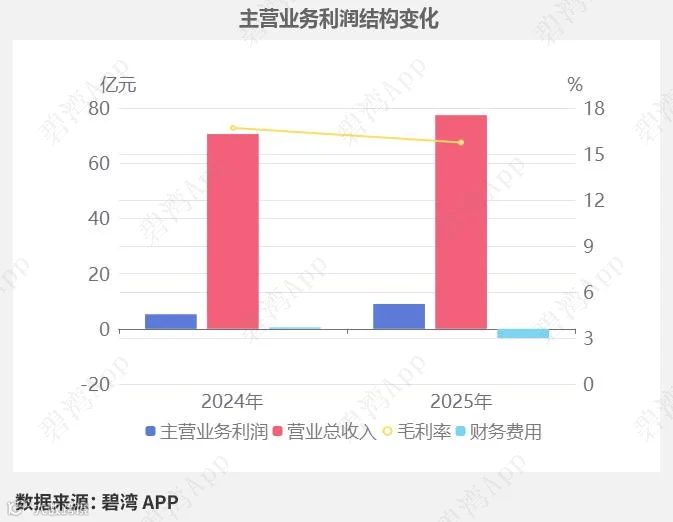

但是主营业务利润本期为9.00亿元,去年同期为5.26亿元,同比大幅增长。

值得注意的是,今年上半年净利润为近10年中报最高值。

2、主营业务利润同比大幅增长70.97%

2025年半年度主营业务利润为9.00亿元,去年同期为5.26亿元,同比大幅增长70.97%。

虽然毛利率本期为15.75%,同比小幅下降了0.95%,不过(1)营业总收入本期为77.40亿元,同比小幅增长9.71%;(2)财务费用本期为-3.35亿元,同比大幅下降7.24倍,推动主营业务利润同比大幅增长。

3、非主营业务利润由盈转亏

深科技2025年半年度非主营业务利润为-1.66亿元,去年同期为4,576.52万元,由盈转亏。

4、费用情况

2025年半年度公司营收77.40亿元,同比小幅增长9.71%,虽然营收在增长,但是财务费用却在下降。

1)财务费用大幅下降

本期财务费用为-3.35亿元,去年同期为5,367.25万元,表示由上期的财务支出,变为本期的财务收益。值得一提的是,本期财务收益占净利润的比重高达55.83%。归因于本期汇兑收益为3.54亿元,去年同期汇兑损失为3,455.25万元;

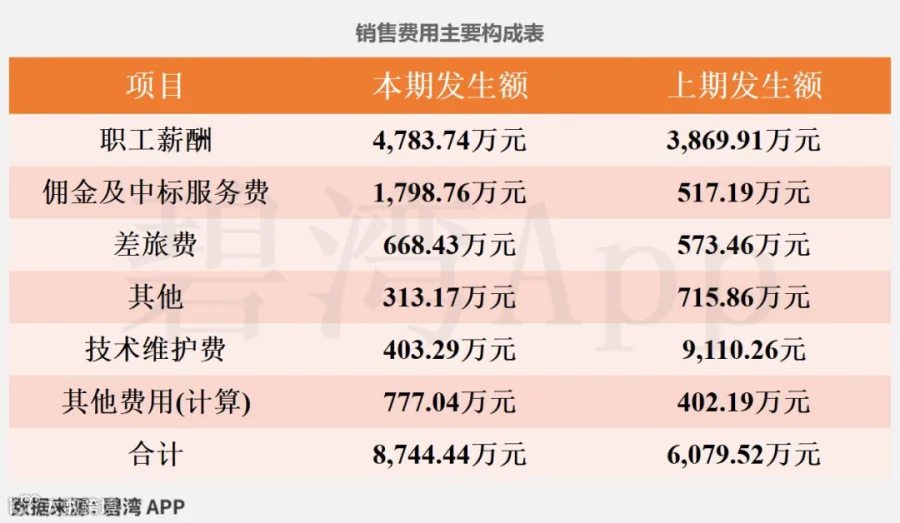

2)销售费用大幅增长

本期销售费用为8,744.44万元,同比大幅增长43.83%。

销售费用大幅增长的原因是:

虽然其他本期为313.17万元,去年同期为715.86万元,同比大幅下降了56.25%;

但是(1)职工薪酬本期为4,783.74万元,去年同期为3,869.91万元,同比增长了23.61%;(2)佣金及中标服务费本期为1,798.76万元,去年同期为517.19万元,同比大幅增长了近2倍。

5、净现金流同比大幅增长3.96倍

2025年半年度,深科技净现金流为29.14亿元,去年同期为5.88亿元,同比大幅增长3.96倍。

净现金流同比大幅增长的原因是:

虽然偿还债务支付的现金本期为110.08亿元,同比大幅增长50.41%;

但是(1)取得借款收到的现金本期为110.37亿元,同比大幅增长35.36%;(2)支付其他与筹资活动有关的现金本期为21.40亿元,同比大幅下降39.54%;(3)吸收投资所收到的现金本期为11.92亿元,同比增长11.92亿元。

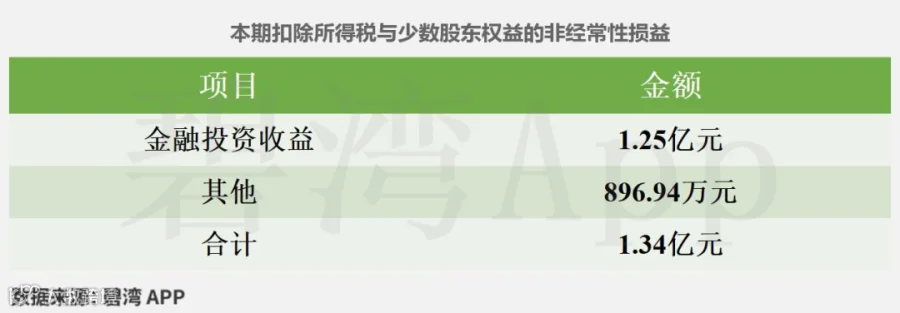

金融投资收益增加了归母净利润的收益

深科技2025半年度的归母净利润的重要来源是非经常性损益1.34亿元,占归母净利润的29.71%。

本期归母净利润小幅增长了25.39%,而扣非归母净利润出现了负增长,主要是因为本期非经常性损益收益大幅增长。

本期非经常性损益项目概览表:

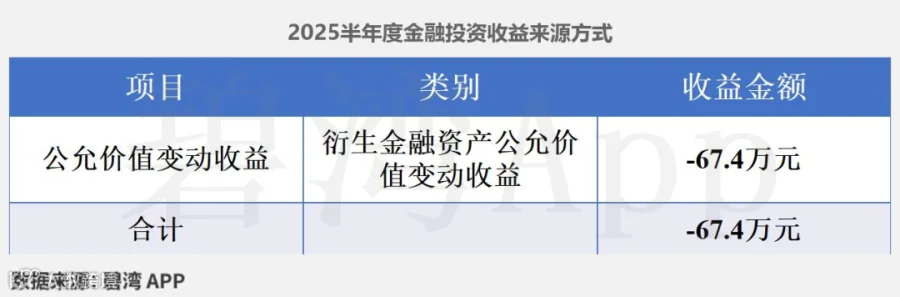

计入非经常性损益的金融投资收益

在2025年半年度报告中,深科技用于金融投资的资产为4.8亿元。金融投资所产生的收益对净利润的贡献为-67.4万元。

2025半年度金融投资主要投资内容如表所示:

从金融投资收益来源方式来看,全部来源于衍生金融资产公允价值变动收益。

扣非净利润趋势

全国排名

截止到2025年9月24日,深科技近十二个月的滚动营收为148亿元,在电子代工行业中,深科技的全国排名为8名,全球排名为21名。

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

行业分析

1、行业发展趋势

深科技属于电子信息制造服务(EMS)行业,聚焦半导体存储、智能终端及先进制造领域。 近三年,全球EMS行业受供应链重组与技术升级驱动,市场规模稳步扩张,2024年全球EMS市场规模达6800亿美元,年复合增长率约5.8%。未来趋势以先进封装技术(如3D堆叠)、新能源汽车电子及AIoT设备为核心增长点,预计2025年半导体存储细分领域增速超8%,中国本土EMS企业借助国产替代加速渗透。

2、市场地位及占有率

深科技在全球EMS行业排名前15位,国内稳居前三;其硬盘磁头占全球市场份额超10%,存储芯片封测业务国内市占率约8%,计量智能终端领域(如智能电表)国内市占率超20%,位居行业首位。

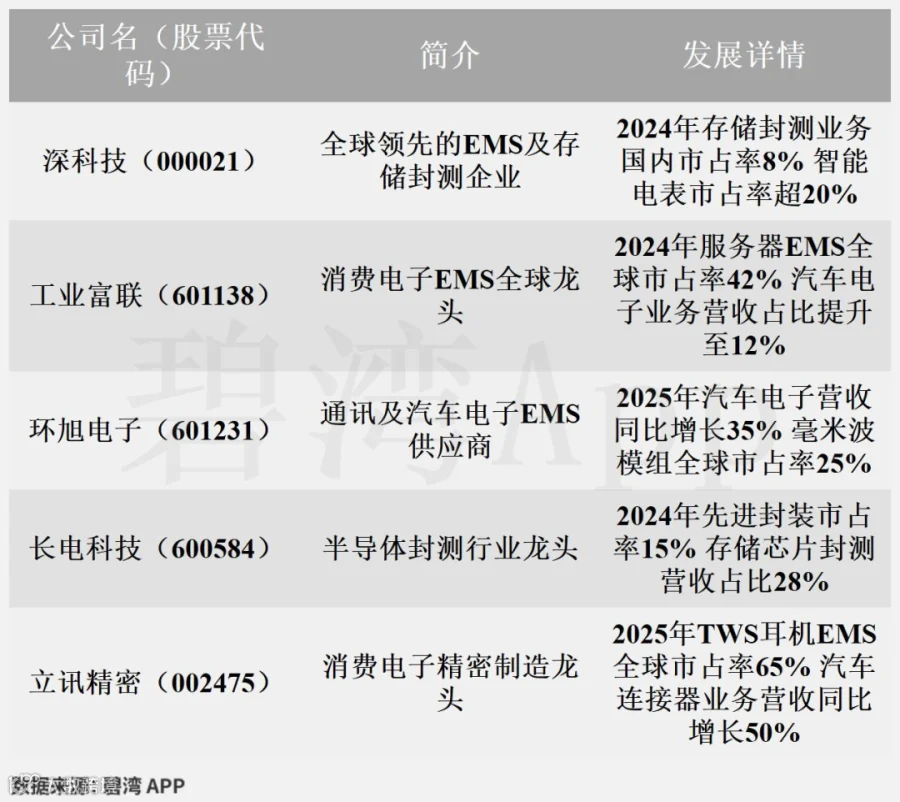

3、主要竞争对手

总结

1、经营分析总结

2021-2024年半年度公司扣非净利润持续增长,2025年半年度扣非净利润3.18亿元,较上期有所下降。

公司主营利润近3年半年度持续增长,2025年半年度主营利润9.00亿元,较去年同期大幅增长,一方面是因为公司营收在小幅增长,另一方面则是财务费用在大幅下降。

总体来说,公司盈利能力良好,在行业中处于中等水平。

2、经营评分及排名

经营评分:76总排名:1210/5393

行业排名(电子代工):6/13

3、估值数据

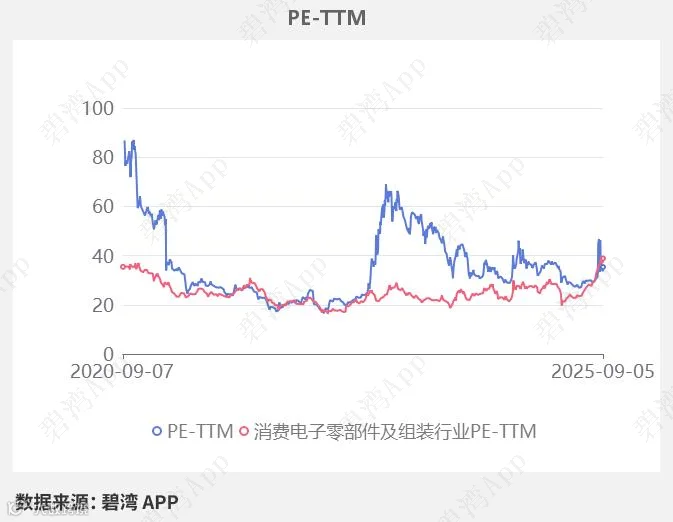

近五年PE-TTM(截止至2025年09月05日)

可以看到,深科技近期的市盈率在历史上处在较高的水平。

在2025年09月05日,深科技的PE-TTM是35.35,而消费电子零部件及组装行业的PE-TTM是38.85,深科技低于消费电子零部件及组装行业的PE-TTM。

4、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。