沈阳芯源微电子设备股份有限公司于2019年上市。公司的主营业务为半导体设备行业,主要产品包括光刻工序涂胶显影设备和单片式湿法设备两项,其中光刻工序涂胶显影设备占比59.86%,单片式湿法设备占比36.76%。

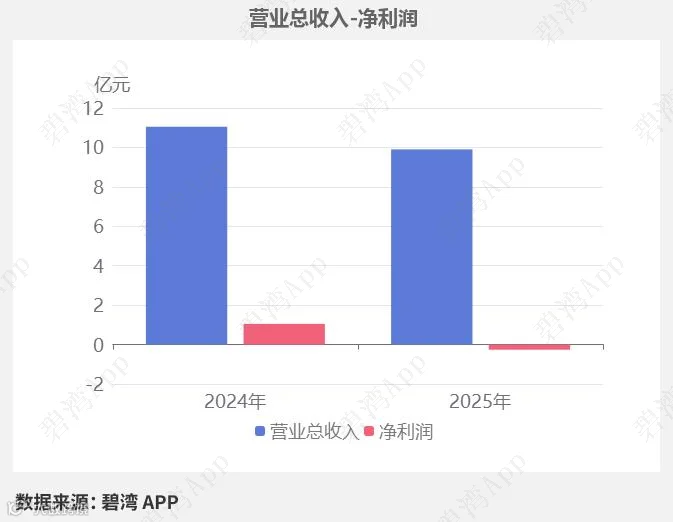

2025年三季度,公司实现营收9.90亿元,同比小幅下降10.35%。扣非净利润-9,368.06万元,由盈转亏。芯源微2025年第三季度净利润-2,621.03万元,业绩由盈转亏。

主营业务利润同比亏损增大导致净利润由盈转亏

1、营业总收入同比小幅降低10.35%,净利润由盈转亏

2025年三季度,芯源微营业总收入为9.90亿元,去年同期为11.05亿元,同比小幅下降10.35%,净利润为-2,621.03万元,去年同期为1.05亿元,由盈转亏。

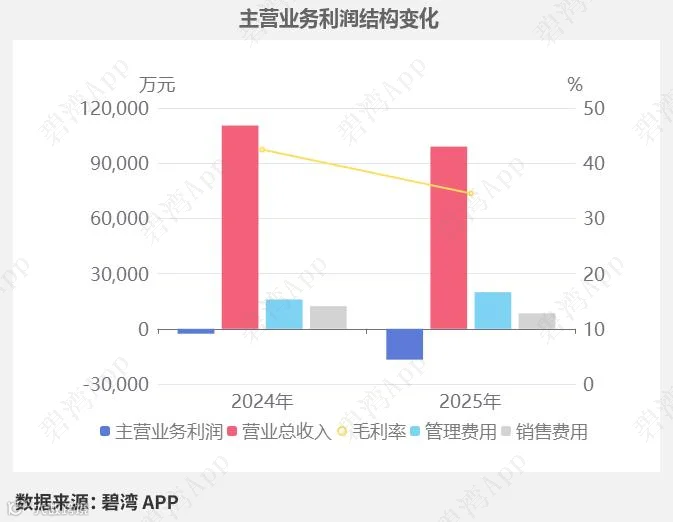

净利润由盈转亏的原因是主营业务利润本期为-1.68亿元,去年同期为-2,661.78万元,亏损增大。

2、主营业务利润较去年同期亏损增大

|

本期报告 |

上年同期 |

同比增减 |

营业总收入 |

9.90亿元 |

11.05亿元 |

-10.35% |

营业成本 |

6.48亿元 |

6.36亿元 |

2.01% |

销售费用 |

8,437.16万元 |

1.23亿元 |

-31.56% |

管理费用 |

1.99亿元 |

1.59亿元 |

24.99% |

财务费用 |

2,474.67万元 |

1,116.33万元 |

121.68% |

研发费用 |

1.88亿元 |

1.92亿元 |

-2.16% |

所得税费用 |

266.91万元 |

1,655.23万元 |

-83.88% |

2025年三季度主营业务利润为-1.68亿元,去年同期为-2,661.78万元,较去年同期亏损增大。

虽然销售费用本期为8,437.16万元,同比大幅下降31.56%,不过(1)营业总收入本期为9.90亿元,同比小幅下降10.35%;(2)管理费用本期为1.99亿元,同比增长24.99%;(3)毛利率本期为34.52%,同比下降了7.94%,导致主营业务利润亏损增大。

3、非主营业务利润同比基本持平

芯源微2025年三季度非主营业务利润为1.44亿元,去年同期为1.48亿元,同比基本持平。

|

金额 |

占净利润比例 |

去年同期 |

同比增减 |

主营业务利润 |

-1.68亿元 |

639.20% |

-2,661.78万元 |

-529.41% |

投资收益 |

364.05万元 |

-13.89% |

592.30万元 |

-38.54% |

公允价值变动收益 |

909.59万元 |

-34.70% |

-618.84万元 |

246.98% |

其他收益 |

1.31亿元 |

-498.17% |

1.46亿元 |

-10.39% |

其他 |

69.70万元 |

-2.66% |

214.70万元 |

-67.53% |

净利润 |

-2,621.03万元 |

100.00% |

1.05亿元 |

-124.96% |

行业分析

1、行业发展趋势

芯源微属于半导体专用设备行业,专注于涂胶显影设备及单片式湿法设备研发生产。 半导体设备行业近三年受益于全球晶圆厂扩产及国产替代加速,中国大陆市场份额从2011年8%提升至2021年29%,2022年全球市场规模达1175亿美元。未来行业将聚焦先进制程设备突破、国产化率提升(前道设备国产化率不足10%)及产业链整合,预计2025年后国产头部厂商在涂胶显影、刻蚀等核心环节市占率将突破20%。

2、市场地位及占有率

芯源微为国内涂胶显影设备龙头,在前道设备领域国产厂商中综合市占率约15%,其中后道封装环节市占率超30%,2025年通过北方华创战略入股整合资源,加速前道设备技术迭代。

3、主要竞争对手

公司名(股票代码) |

简介 |

发展详情 |

芯源微(688037) |

专注涂胶显影设备,覆盖前道晶圆制造及后道先进封装 |

前道设备2025年出货量同比增80%,北方华创持股9.49%推进整合 |

北方华创(002371) |

国内半导体设备平台型龙头,产品涵盖刻蚀、薄膜沉积等 |

2024年刻蚀设备市占率18%,2025年战略控股芯源微补强光刻环节 |

中微公司(688012) |

等离子刻蚀设备及MOCVD设备核心供应商 |

2024年刻蚀设备营收占比超70%,5nm制程设备通过验证 |

长川科技(300604) |

半导体测试分选机及测试机领先厂商 |

2024年测试机营收占比42%,分选机市占率国内第一 |

盛美上海(688082) |

半导体清洗设备及电镀设备主要供应商 |

2025年清洗设备市占率突破12%,12英寸设备批量供货 |

4、经营评分排名

芯源微在2025年三季报经营评分排名为第4335名,在晶圆制造设备行业中排名为9名。

公司 |

2025年三季报 |

2025年中报 |

2025年一季报 |

2024年年报 |

2024年三季报 |

盛美上海 |

87 |

85 |

85 |

85 |

79 |

华海清科 |

87 |

85 |

85 |

84 |

78 |

北方华创 |

86 |

83 |

85 |

85 |

82 |

芯源微 |

55 |

59 |

44 |

30 |

20 |

5、全球排名

截止到2025年9月24日,芯源微近十二个月的滚动营收为18亿元,在晶圆制造设备行业中,芯源微的全国排名为9名,全球排名为21名。

公司 |

营收(亿元) |

营收增长率(%) |

净利润(亿元) |

净利润增长率(%) |

ASML 阿斯麦 |

2359 |

14.94 |

632 |

8.77 |

Applied Materials 应用材料 |

1938 |

5.62 |

512 |

6.82 |

Lam Research 泛林半导体 |

1315 |

2.29 |

382 |

5.18 |

Tokyo Electron 东京电子 |

1174 |

6.66 |

263 |

7.58 |

KLA-Tencor 科天半导体 |

867 |

9.69 |

290 |

6.93 |

Nikon 尼康 |

345 |

9.85 |

2.96 |

-47.65 |

Dainippon Screen 迪恩仕 |

302 |

14.93 |

48 |

29.80 |

北方华创 |

298 |

45.52 |

56 |

73.44 |

ASMI |

245 |

19.24 |

57 |

11.50 |

中微公司 |

91 |

42.88 |

16 |

16.90 |

... |

... |

... |

... |

... |

芯源微 |

18 |

28.39 |

2.03 |

37.89 |

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

主要财务指标分析

指标名称 |

本期值 |

上期值 |

行业中值 |

资产负债率 |

54.77% |

49.59 |

28.02% |

流动比率 |

1.80 |

2.69 |

2.62 |

速动比率 |

0.85 |

1.38 |

1.88 |

应收账款周转率 |

1.97 |

2.14 |

2.20 |

存货周转率 |

0.30 |

0.36 |

0.63 |

净资产收益率 |

-0.37% |

4.26 |

5.87% |

研发费用率 |

18.96% |

17.37 |

12.03% |

销售费用率 |

8.52% |

11.16 |

4.94% |

2025年三季报,芯源微主要财务指标:

1. 资产负债率为54.77%,较上年同期增长了5.18个百分点(上年同期为49.59%);指标值高于行业中值(行业中值为28.02%),总体债务负担高于行业平均水平。

2. 流动比率为1.80,较上年同期下降了0.89(上年同期为2.69);指标值低于行业中值(行业中值为2.62),短期偿债能力有所减弱。

3. 速动比率为0.85,较上年同期减少了0.53(上年同期为1.38);指标值低于行业中值(行业中值为1.88),显示公司快速变现资产以偿还短期债务的能力变弱。

4. 净资产收益率为-0.37%,较上年同期大幅下滑了4.63个百分点(上年同期为4.26%);指标值远低于行业中值(行业中值为5.87%),表明公司盈利能力显著下降。

5. 研发费用率为18.96%,较上年同期增加了1.59个百分点(上年同期为17.37%);指标值明显高于行业中值(行业中值为12.03%),显示出公司在研发上的投入力度较大。

估值数据

公司 |

神奇公式排名 |

滚动PE |

滚动PE排名 |

盛美上海 |

1230 |

50.89 |

3651 |

华海清科 |

1326 |

48.51 |

3562 |

北方华创 |

1415 |

52.93 |

3722 |

芯源微 |

3298 |

351.77 |

5152 |

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2025年12月31日)

可以看到,芯源微近期的市盈率在历史上处在很高的水平。

在2025年12月31日,芯源微的PE-TTM是351.77,而半导体设备行业的PE-TTM是70.36,芯源微的PE-TTM远高于半导体设备行业的PE-TTM。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。