中国能源建设股份有限公司于2021年上市。公司的主营业务为工程建设业务,其中工程建设为第一大收入来源。

2025年三季度,公司实现营收3,235.44亿元,同比小幅增长9.63%。扣非净利润26.25亿元,同比小幅下降7.76%。

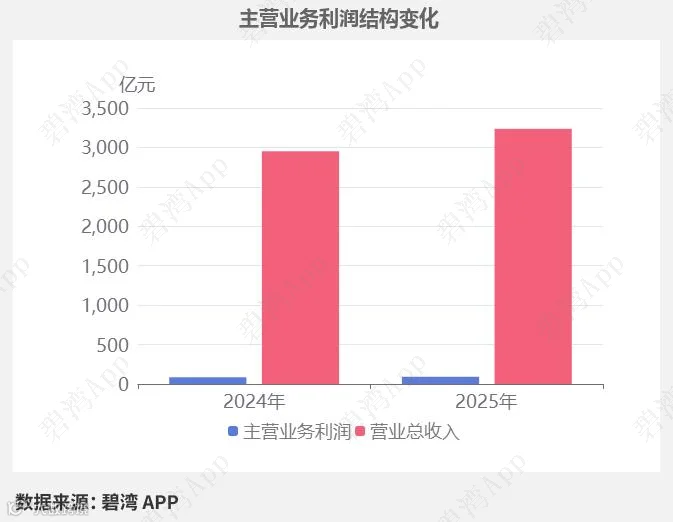

主营业务利润同比小幅增长

2025年三季度主营业务利润为91.52亿元,去年同期为85.26亿元,同比小幅增长7.34%。

主营业务利润同比小幅增长主要是由于营业总收入本期为3,235.44亿元,同比小幅增长9.63%。

行业分析

1、行业发展趋势

中国能建属于综合性特大型能源电力与基础设施建设行业,业务涵盖传统能源、新能源、水利、交通等多领域全产业链服务。 近三年,能源电力及基建行业受“双碳”目标驱动加速绿色转型,新能源领域年复合增长率超15%,2025年智慧能源、储能等新兴市场占比突破20%。行业整体向一体化、低碳化、智能化方向升级,预计2030年市场规模将达8万亿元。

2、市场地位及占有率

中国能建是国内能源基建领域的头部企业,2025年三季度营收行业排名第五,市场占有率约8%,新能源项目签约额占比提升至32%,在全球工程设计及承包商排名中稳居前20强。

3、主要竞争对手

4、经营评分排名

中国能建在2025年三季报经营评分排名为第3052名,在工业工程行业中排名为13名。

5、全球排名

截止到2025年9月24日,中国能建近十二个月的滚动营收为4367亿元,在工业工程行业中,中国能建的全球营收规模排名为2名,全国排名为2名。

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

估值数据

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2025年11月21日)

可以看到,中国能建近期的市盈率在历史上处在较低的水平。

在2025年11月21日,中国能建的PE-TTM是12.33,而基建市政工程行业的PE-TTM是7.55,中国能建的PE-TTM相比基建市政工程行业的PE-TTM较高。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。