沈阳富创精密设备股份有限公司于2022年上市,实际控制人为“郑广文”。公司是国内半导体设备精密零部件的领军企业,也是全球为数不多的能够量产应用于7纳米工艺制程半导体设备的精密零部件制造商。公司的产品为半导体设备、泛半导体设备及其他领域的精密零部件,具体包括工艺零部件、结构零部件、模组产品和气体管路。

根据富创精密2025年第一季度财报披露,2025年一季度,公司实现营收7.62亿元,同比小幅增长8.62%。扣非净利润-2,843.63万元,由盈转亏。富创精密2025年第一季度净利润-3,381.02万元,业绩由盈转亏。

营业收入情况

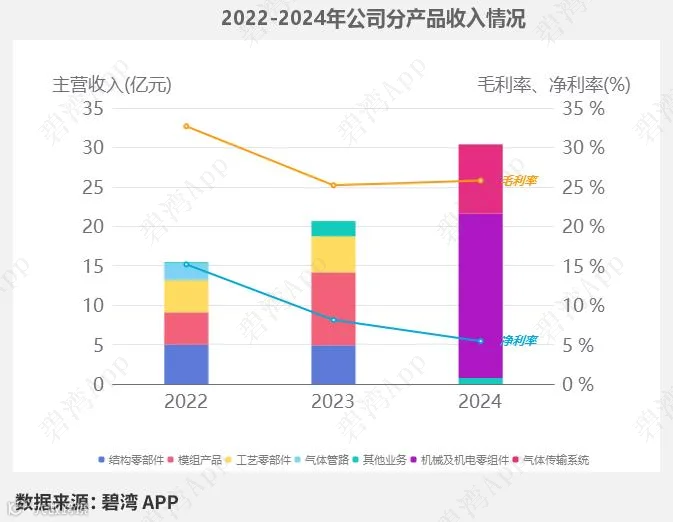

2024年公司的主要业务为集成电路,占比高达88.61%,主要产品包括机械及机电零组件和气体传输系统两项,其中机械及机电零组件占比68.56%,气体传输系统占比28.92%。

主营业务利润由盈转亏导致净利润由盈转亏

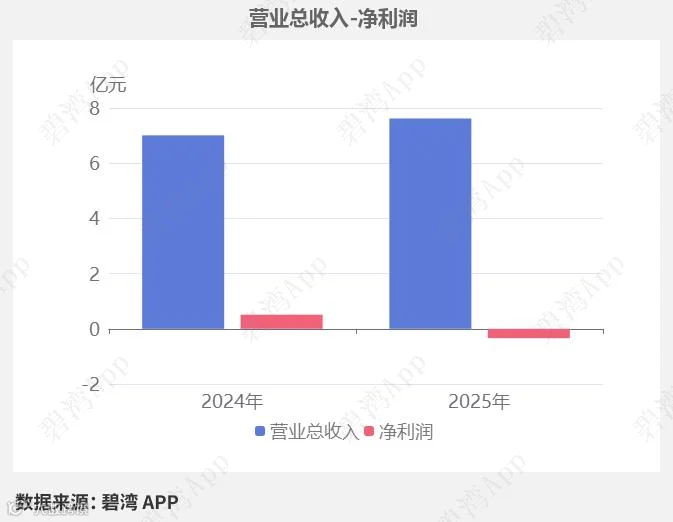

1、营业总收入同比小幅增加8.62%,净利润由盈转亏

2025年一季度,富创精密营业总收入为7.62亿元,去年同期为7.02亿元,同比小幅增长8.62%,净利润为-3,381.02万元,去年同期为5,082.66万元,由盈转亏。

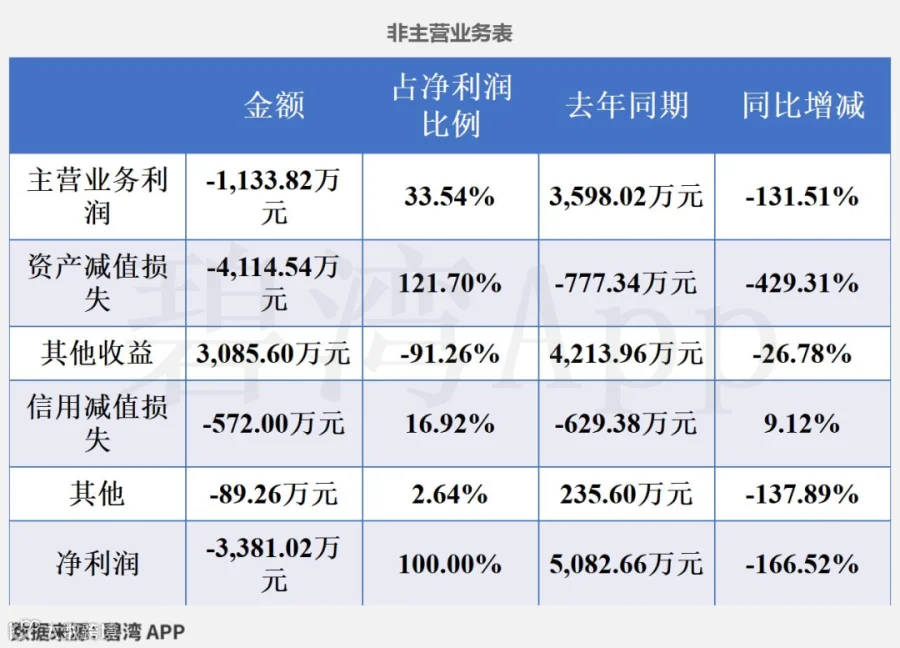

净利润由盈转亏的原因是:

虽然所得税费用本期支出222.46万元,去年同期支出1,624.86万元,同比大幅下降;

但是(1)主营业务利润本期为-1,133.82万元,去年同期为3,598.02万元,由盈转亏;(2)资产减值损失本期损失4,114.54万元,去年同期损失777.34万元,同比大幅增长。

2、主营业务利润由盈转亏

2025年一季度主营业务利润为-1,133.82万元,去年同期为3,598.02万元,由盈转亏。

虽然营业总收入本期为7.62亿元,同比小幅增长8.62%,不过(1)管理费用本期为1.01亿元,同比大幅增长35.52%;(2)毛利率本期为24.15%,同比小幅下降了1.24%,导致主营业务利润由盈转亏。

3、非主营业务利润由盈转亏

富创精密2025年一季度非主营业务利润为-2,024.74万元,去年同期为3,109.50万元,由盈转亏。

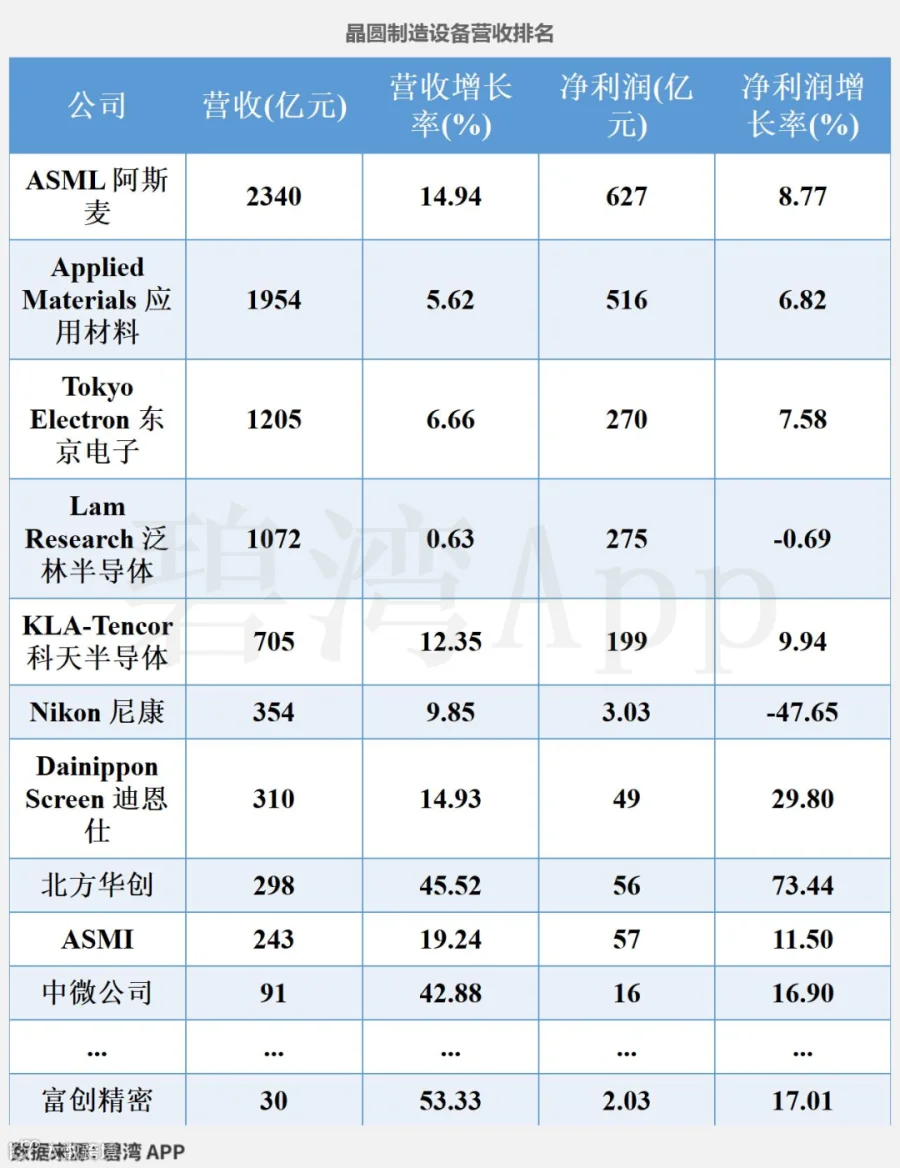

全国排名

截止到2025年6月20日,富创精密近十二个月的滚动营收为30亿元,在晶圆制造设备行业中,富创精密的全国排名为6名,全球排名为18名。

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

行业分析

1、行业发展趋势

富创精密属于半导体设备精密零部件制造行业。 半导体设备零部件行业近三年受全球芯片短缺及国产替代政策驱动,市场规模持续扩张,2023年全球市场规模达180亿美元,预计2025年将突破220亿美元。国内厂商加速技术突破,2024年本土化率提升至18%,未来随5G、AI及新能源汽车需求增长,行业年均复合增长率将维持15%以上。

2、市场地位及占有率

富创精密在国内半导体设备精密零部件领域位列前三,2024年市占率约12%,核心客户包括中微公司、北方华创等头部设备商,其高纯度金属材料及复杂结构件技术壁垒显著,2024年营收同比增速超30%。

3、主要竞争对手

总结

1、经营分析总结

2025年一季度净利润亏损3,381.02万元,同比去年由盈转亏。

2025年一季度主营利润亏损1,133.82万元,同比去年由盈转亏,一方面是因为公司毛利率在小幅下降,另一方面则是管理费用在大幅增长。

总体来说,公司盈利能力较差,且在行业中也处于较低水平。

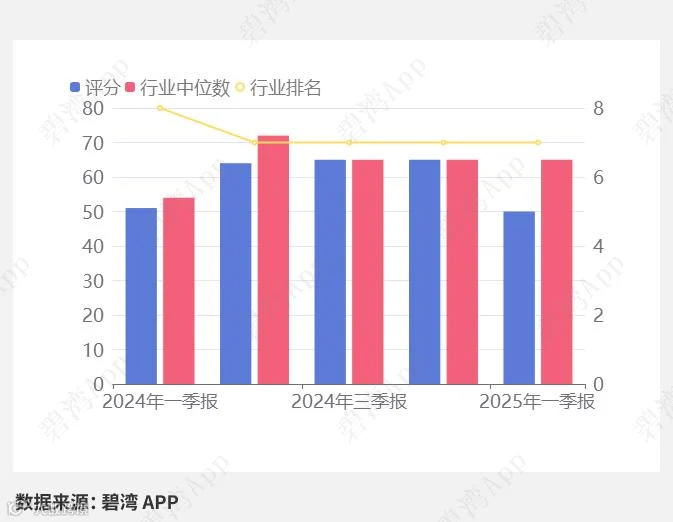

2、经营评分及排名

经营评分:50总排名:3580/5416

行业排名(晶圆制造设备):7/11

3、估值数据

近五年PE-TTM(截止至2025年08月15日)

可以看到,富创精密近期的市盈率在历史上处在很高的水平。

在2025年08月15日,富创精密的PE-TTM是151.57,而半导体设备行业的PE-TTM是54.38,富创精密的PE-TTM远高于半导体设备行业的PE-TTM。

4、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。