四川东材科技集团股份有限公司于2011年上市,实际控制人为“熊海涛”。公司的主营业务为化工新材料,主要产品包括新能源材料、光学膜材料、电子材料三项,新能源材料占比30.90%,光学膜材料占比25.25%,电子材料占比23.94%。

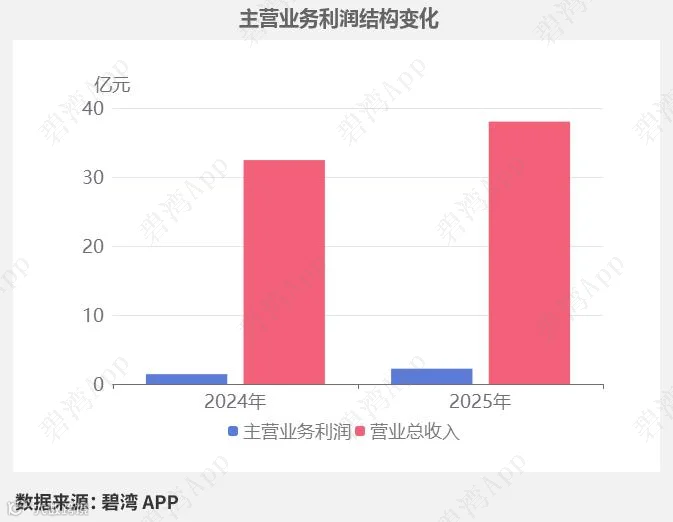

2025年三季度,公司实现营收38.03亿元,同比增长17.19%。扣非净利润2.32亿元,同比大幅增长45.06%。东材科技2025年第三季度净利润2.72亿元,业绩同比增长22.18%。本期经营活动产生的现金流净额为-3.65亿元,营收同比增长而经营活动产生的现金流净额同比大幅下降。

主营业务利润同比大幅增长推动净利润同比增长

1、净利润同比增长22.18%

本期净利润为2.72亿元,去年同期2.22亿元,同比增长22.18%。

净利润同比增长的原因是:

虽然其他收益本期为5,732.19万元,去年同期为8,353.94万元,同比大幅下降;

但是主营业务利润本期为2.22亿元,去年同期为1.43亿元,同比大幅增长。

2、主营业务利润同比大幅增长55.31%

2025年三季度主营业务利润为2.22亿元,去年同期为1.43亿元,同比大幅增长55.31%。

主营业务利润同比大幅增长主要是由于营业总收入本期为38.03亿元,同比增长17.19%。

3、非主营业务利润同比大幅下降

东材科技2025年三季度非主营业务利润为6,768.71万元,去年同期为1.05亿元,同比大幅下降。

行业分析

1、行业发展趋势

东材科技属于化工新材料行业,聚焦于电子材料、光学膜材料及特种功能性高分子材料的研发与生产。 全球算力升级推动高端电子材料需求激增,AI服务器、6G通信及新能源汽车驱动行业扩容,2025年服务器用高速树脂市场规模约20亿元,预计2026年将突破50亿元。高性能材料国产替代加速,行业向高附加值、高技术壁垒方向升级,头部企业受益于技术创新与产能扩张。

2、市场地位及占有率

东材科技在高速电子树脂细分领域占据国内主导地位,活性酯树脂市占率超95%,碳氢树脂及BMI树脂实现进口替代突破,2025年前三季度电子材料收入同比提升37.2%,成为英伟达、华为等主流AI服务器核心供应链厂商。

3、主要竞争对手

4、经营评分排名

东材科技在2025年三季报经营评分排名为第2120名,在薄膜材料行业中排名为5名。

5、全球排名

截止到2025年9月24日,东材科技近十二个月的滚动营收为45亿元,在薄膜材料行业中,东材科技的全球营收规模排名为5名,全国排名为1名。

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

主要财务指标分析

2025年三季报,东材科技主要财务指标:

1. 资产负债率为45.35%,较上年同期减少10.07个百分点(上年同期为55.42%);指标值高于行业中值(行业中值为31.08%),总体债务负担仍处于相对较高水平。

2. 存货周转率为6.81,较上年同期增长1.27(上年同期为5.54);指标值远高于行业中值(行业中值为2.63),表明公司在存货管理上表现出色,运营效率显著优于行业平均水平。

3. 流动比率为1.28,较上年同期提升0.18(上年同期为1.10);指标值低于行业中值(行业中值为1.93),短期偿债能力虽然有所增强但仍需关注流动性风险。

4. 速动比率为1.12,较上年同期增加0.17(上年同期为0.95);指标值低于行业中值(行业中值为1.49),显示出在去除存货后公司的即时支付能力略显不足。

5. 净资产收益率为4.70%,较上年同期下降0.44个百分点(上年同期为5.14%);指标值高于行业中值(行业中值为2.77%),尽管盈利能力有所下滑但依然保持在行业内较好水平。

估值数据

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2025年11月19日)

可以看到,东材科技近期的市盈率在历史上处在很高的水平。

在2025年11月19日,东材科技的PE-TTM是75.00,而膜材料行业的PE-TTM是65.68,东材科技高于膜材料行业的PE-TTM。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。