2026年1月6日,高端装备制造龙头罗博特科发布《关于签订日常经营重大合同的公告》(来源:深交所官网),公司全资子公司ficonTEC Service GmbH与瑞士某头部公司子公司签署单笔金额约770万欧元(折合人民币约6307.84万元)的合同,占公司2024年经审计营业收入的5.70%以上。此次为双方合作的第二条全自动OCS(光交换机)封装整线订单,产品具备纳秒级延迟、高带宽特性,核心适配AI训练集群、跨数据中心互联等高端场景。作为光电子自动化封装测试领域的全球领先企业,子公司客户覆盖Intel、英伟达等头部企业,此次重复订单的签订充分验证了产品国际竞争力,叠加OCS领域2026年规模化商用浪潮,将显著提升公司高端装备出海业务占比,为全年业绩增长注入强劲动力。

罗博特科智能科技股份有限公司于2019年上市,实际控制人为“戴军”。公司的主营业务为光伏行业,其中自动化设备为第一大收入来源,占比93.18%。

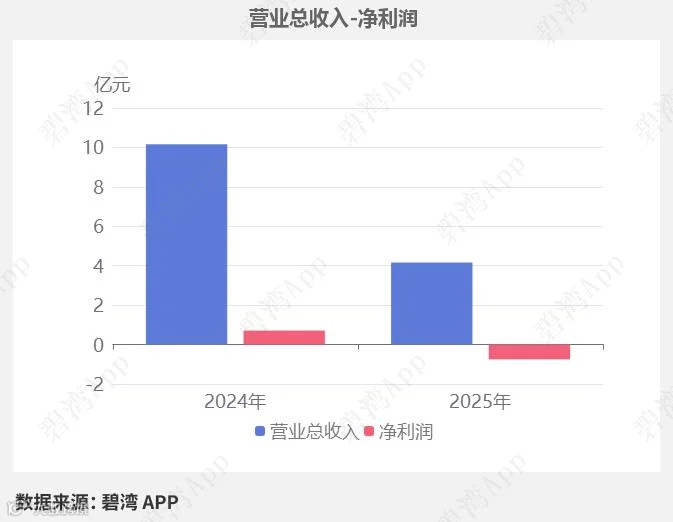

2025年三季度,公司实现营收4.16亿元,同比大幅下降59.04%。扣非净利润-1.06亿元,由盈转亏。罗博特科2025年第三季度净利润-7,479.81万元,业绩由盈转亏。本期经营活动产生的现金流净额为5,598.54万元,营收同比大幅下降而经营活动产生的现金流净额同比大幅增长。

净利润由盈转亏但现金流净额同比大幅增长

1、营业总收入同比下降59.04%,净利润由盈转亏

2025年三季度,罗博特科营业总收入为4.16亿元,去年同期为10.16亿元,同比大幅下降59.04%,净利润为-7,479.81万元,去年同期为7,113.67万元,由盈转亏。

净利润由盈转亏的原因是:

虽然投资收益本期为2,440.57万元,去年同期为-551.22万元,扭亏为盈;

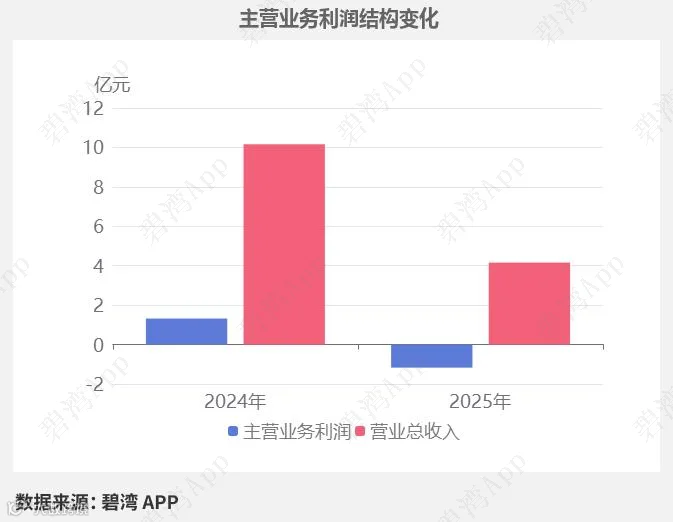

但是主营业务利润本期为-1.17亿元,去年同期为1.32亿元,由盈转亏。

2、主营业务利润由盈转亏

|

本期报告 |

上年同期 |

同比增减 |

营业总收入 |

4.16亿元 |

10.16亿元 |

-59.04% |

营业成本 |

2.90亿元 |

7.18亿元 |

-59.60% |

销售费用 |

6,061.28万元 |

5,113.18万元 |

18.54% |

管理费用 |

7,465.19万元 |

2,401.12万元 |

210.90% |

财务费用 |

2,298.66万元 |

1,685.76万元 |

36.36% |

研发费用 |

7,766.72万元 |

6,613.94万元 |

17.43% |

所得税费用 |

-1,532.26万元 |

348.42万元 |

-539.78% |

2025年三季度主营业务利润为-1.17亿元,去年同期为1.32亿元,由盈转亏。

主营业务利润由盈转亏主要是由于营业总收入本期为4.16亿元,同比大幅下降59.04%。

3、非主营业务利润扭亏为盈

罗博特科2025年三季度非主营业务利润为2,721.04万元,去年同期为-5,691.01万元,扭亏为盈。

|

金额 |

占净利润比例 |

去年同期 |

同比增减 |

主营业务利润 |

-1.17亿元 |

156.86% |

1.32亿元 |

-189.20% |

投资收益 |

2,440.57万元 |

-32.63% |

-551.22万元 |

542.76% |

资产减值损失 |

-844.20万元 |

11.29% |

-3,780.44万元 |

77.67% |

其他收益 |

1,090.01万元 |

-14.57% |

1,073.97万元 |

1.49% |

其他 |

39.95万元 |

-0.53% |

-2,228.12万元 |

101.79% |

净利润 |

-7,479.81万元 |

100.00% |

7,113.67万元 |

-205.15% |

主要财务指标分析

指标名称 |

本期值 |

上期值 |

行业中值 |

资产负债率 |

53.49% |

57.87 |

33.90% |

流动比率 |

1.12 |

1.16 |

2.32 |

速动比率 |

0.84 |

1.00 |

1.82 |

应收账款周转率 |

0.90 |

3.00 |

1.80 |

存货周转率 |

0.90 |

1.98 |

0.92 |

净资产收益率 |

-4.49% |

6.97 |

1.93% |

研发费用率 |

18.66% |

6.51 |

9.52% |

销售费用率 |

14.56% |

5.03 |

7.90% |

2025年三季报,罗博特科主要财务指标:

1. 资产负债率为53.49%,较上年同期下降了4.38个百分点(上年同期为57.87%);指标值高于行业中值(行业中值为33.90%),表明公司当前的债务负担相对较高。

2. 流动比率为1.12,较上年同期减少0.04(上年同期为1.16);指标值低于行业中值(行业中值为2.32),这显示公司的短期偿债能力有所减弱。

3. 速动比率降至0.84,较上年同期减少了0.16(上年同期为1.00);指标值同样低于行业中值(行业中值为1.82),进一步反映了公司在去除存货后更难覆盖其短期负债。

4. 净资产收益率为-4.49%,与上年同期相比大幅下滑(上年同期为6.97%);尽管如此,该数值显著低于行业中值(行业中值为1.93%),显示出公司盈利能力存在较大问题。

5. 研发费用率达到18.66%,相较于上年同期大幅提升(上年同期为6.51%);指标值远超行业中值(行业中值为9.52%),反映出公司在研发上的投入强度非常高。

行业分析

1、行业发展趋势

罗博特科属于专用设备制造业,聚焦智能制造系统解决方案,核心覆盖光伏能源及泛半导体领域的高端装备研发制造。 专用设备制造业近三年受益于光伏产业扩张及半导体国产化加速,2023年市场规模突破1.2万亿元,复合增长率超15%。未来随双碳政策深化及半导体技术迭代,高端装备需求将持续增长,预计2025年行业规模达1.8万亿元,光伏设备及半导体封测设备成为核心增长极。

2、市场地位及占有率

罗博特科为光伏自动化设备领域头部企业,在光伏电池片智能装备细分市场占有率约12%,位居行业前三;泛半导体领域通过并购ficonTEC切入高端光电子装备,技术达国际领先水平,2024年该业务营收占比提升至28%。

3、主要竞争对手

公司名(股票代码) |

简介 |

发展详情 |

罗博特科 |

智能制造系统提供商,聚焦光伏及半导体装备 |

2025年泛半导体装备营收占比28% |

先导智能 |

锂电及光伏设备龙头企业 |

2024年光伏设备营收占比超35% |

捷佳伟创 |

光伏电池片设备核心供应商 |

TOPCon电池设备市占率超40% |

迈为股份 |

高效光伏电池设备制造商 |

HJT电池设备市占率约50% |

晶盛机电 |

半导体硅片设备及光伏单晶炉供应商 |

2024年半导体设备订单规模超50亿元 |

4、经营评分排名

罗博特科在2025年三季报经营评分排名为第4792名,在自动化装备行业中排名为26名。

公司 |

2025年三季报 |

2025年中报 |

2025年一季报 |

2024年年报 |

2024年三季报 |

博实股份 |

84 |

79 |

81 |

83 |

80 |

赛腾股份 |

81 |

72 |

75 |

86 |

89 |

燕麦科技 |

81 |

76 |

75 |

79 |

79 |

罗博特科 |

64 |

58 |

33 |

19 |

17 |

估值数据

公司 |

神奇公式排名 |

滚动PE |

滚动PE排名 |

赛腾股份 |

390 |

24.69 |

2415 |

先惠技术 |

834 |

38.26 |

3100 |

博实股份 |

993 |

37.33 |

3058 |

罗博特科 |

3836 |

-577.05 |

94 |

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2026年01月13日)

可以看到,近期罗博特科PE-TTM为负,参考价值不大。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。