2018年6月19日,个人所得税法修正案草案提请十三届全国人大常委会第三次会议审议,这是个税法自1980年出台以来第七次大修,也将迎来一次力度空前的个税重要变革。

本次修改工作坚持突出重点,对现行个人所得税法不适应改革需要的内容进行修改、补充,完善保障改革实施所需内容。具体改革内容如下:

明确引入了居民个人和非居民个人的概念,以更好地行使税收管辖权,维护国家税收权益;

工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税;

提高个税起征点,由每月3,500元提高至每月5,000元(每年6万元);

首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除;

优化调整税率结构,扩大较低档税率级距;

拟首次增加反避税条款。

以月薪1万元为例,你的收入会受到怎样的影响呢?起征点为3,500元的情况下,每月要缴纳个税323元。

如果起征点改为5,000元,并结合“综合所得税率”,在五险一金同等扣除情况下,每月缴纳个税降至83.4元,个税将少缴239.6元!

草案还增加规定,子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。如果纳税人符合上述这些情况,你还可以在扣除以上这些支出后再纳税,这样一来,降幅将更多。

草案拟将工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得等4项劳动性所得纳入综合征税范围,适用统一的超额累进税率。

要知道,根据现行个税法规定,劳务报酬所得、稿酬所得和特许权使用费所得,均适用比例税率,税率为20%。所以,如果你的收入中含有上述几种收入,那么你的个税负担也会有所减少,相应收入就会增加。

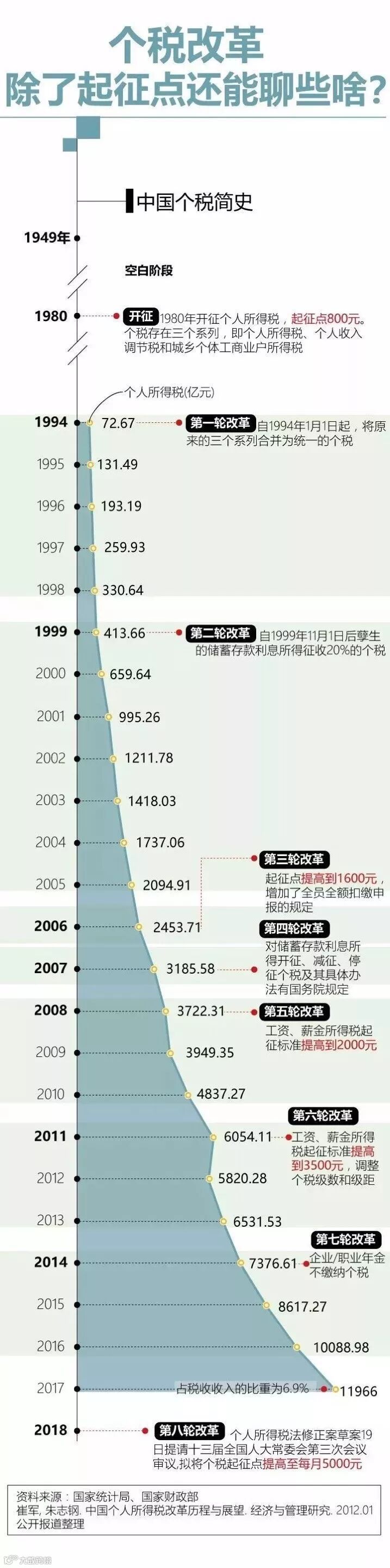

其实,个税起征点一直根据实际情况进行着不断调整。根据《中国税务年鉴》数据显示,个税收入结构中有60%左右来自工资、薪金所得。我们来看一下中国个税简史图:

财政部部长刘昆在此次十三届全国人大常委会第三次会议上表示的:

按5,000元起征点标准,并结合税率结构调整测算,取得工资、薪金等综合所得的纳税人,总体上税负都有不同程度下降,特别是中等以下收入群体税负下降明显,有利于增加居民收入、增强消费能力。

【转载来源: FESCOAdecco】

如有版权纠纷,请及时与我们联系