市场成交量与企业动态

成交量上:n型棒状硅有4家企业成交,p型棒状硅有3家企业成交,且多为散单,成交量较上周明显减少,市场情绪偏向悲观。

供应上:价格的下降已经突破了所有在产企业的现金成本,国内多晶硅生产企业共计17家,其中5家已经开始检修,带来一定产量减量,本月产量有望回落至18万吨。尽管如此,大多数企业仍然保持挺价意愿,面对低价选择压货不出。

需求上:终端需求尚未恢复,硅片库存继续累积,硅片价格也在持续下行,硅料采购预算进一步下调。原材料端的硅粉及工业硅价格趋于稳定,硅料生产成本难以进一步压缩。

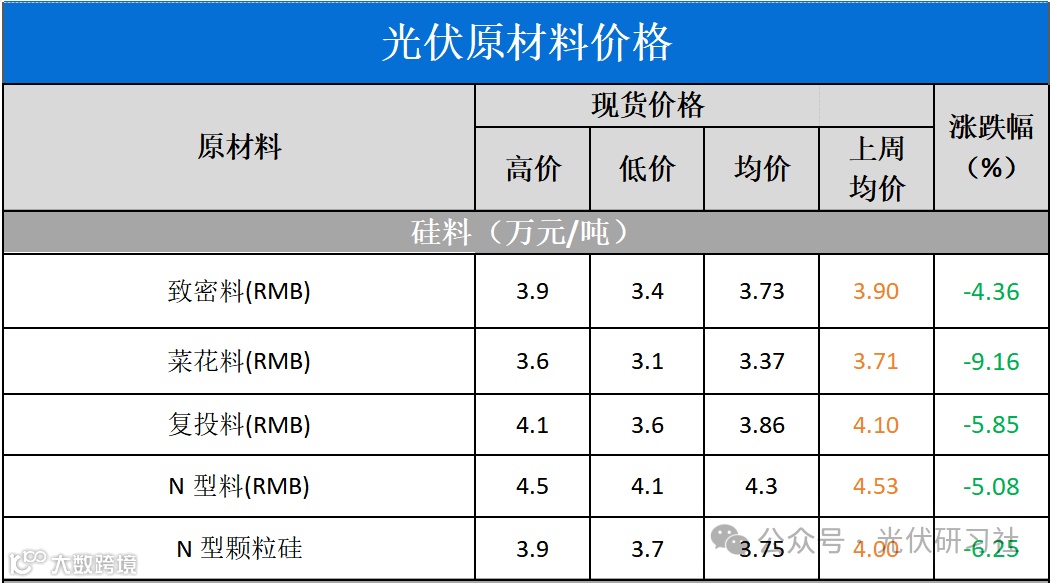

硅料价格的未来趋势

与5月8日的价格相比,本周硅料价格继续下降。高品质硅料的降幅尚在可控范围,但菜花料的最低成交价已跌至3.1万元/吨,对所有企业的现金成本构成挑战。硅料市场签单量明显减少,下游坚持按需采购策略,导致上游库存持续累积。在高库存压力下,部分小厂为快速回笼资金选择降价抛售,导致价格进一步下降。预计短期内硅料价格仍将处于筑底阶段。

硅片与电池市场现状

本周硅业分会将N型G12R单晶硅片纳入报价集采范围内,目前以G10L和G12R为主的矩形硅片市场占有率逐步提升,最大程度增加装载空间的使用率。

其中P型M10单晶硅片(182*182mm /150μm)成交均价降至1.25元/片,周环比跌幅为20.4%;

N型G10L单晶硅片(182*183.75 mm /130μm/256mm)成交均价降至1.24元/片,周环比跌幅11.4%;

N型G12R单晶硅片(182*210mm/130μm)成交均价为1.71元/片;P型G12单晶硅片(210*210 mm/150μm)成交均价降至1.9元/片,周环比跌幅8.65%;

N型G12单晶硅片(210*210 mm/150μm)成交均价为1.94元/片,周环比跌幅11%。

供应上:5月硅片排产约63-65GW,增速有所减缓。两家头部企业和一体化企业采取了降低开工率的策略。由于头部企业之前选择挺价不出货,目前其库存已经足以满足下游的采购需求,因此在当前亏损现金的价格下继续生产硅片已无实际意义。部分二线企业的减产幅度持续扩大;在下游需求不及预期的情况下,未来排产或有大幅下调。

需求上:电池排产约65GW,组件排产55GW。电池方面,M10单晶TOPCon电池片价格跌至0.34元/W,环比下跌超过10%。组件价格继续下降,近期约17GW组件定标中,15GW为n型组件采购,占比近90%。目前组件企业排产小幅下调,库存相对可控,但受上游降价影响,终端压价情绪明显,组件价格仍将面临持续下行的压力。

光伏产业链的转型与挑战

自2023年下半年起,光伏产业链的转型从p型硅向n型硅显著加快。在今年的第一季度,尽管多晶硅的总体供应量已经过剩,高品质n型硅料的供应仍然紧张,这为硅料价格提供了一定的支撑。然而,随着第二季度的到来,硅料生产商显著增加了n型硅料的产量,加之行业领先企业的新增产能逐步投入使用,n型硅料市场迅速从供不应求转变为供应过剩。面对硅料价格跌破成本线的严峻现实,硅料生产商的当务之急已从扩大市场份额转变为降低亏损并确保现金流的稳定性,谁的现金流更稳定,谁能撑的更久。