随着时间的推移,预定利率3.5%的增寿产品与我们彻底拜拜,那些错失上车机会的朋友们内心一阵凉凉,滴水成珠、遗憾成伤,像极了大话西游的名场面,“曾经有一份真诚的爱情放在我面前,我没有珍惜,等我失去的时候我才后悔莫及,人世间最痛苦的事莫过于此。如果上天能够给我一个再来一次的机会,我会……”

我会告诉你,3.5%的增额寿险走了,可IRR超越3.5%的分红险踏着七彩祥云来了!不仅有保障、有固收还有浮动分红,正所谓进可攻、退可守,还能搭配万能账户二次增值,堪称低息时代下财富管理最强接力棒!

1、产品形态

2、产品收益表现

3、关于分红

4、中意保司介绍

-

5、增值服务介绍

1、投保年龄:中意产品最大的优势在于最低可投保年龄为出生满7天,且身体健康即可购买,相较于市面上大部分28天/30天的规则,更有优势;最高可投保年龄为70周岁,如果想要期交,交费年期+投保年龄≤70周岁即可,具体规则参见上图。

2、交费周期:趸交、年交、半年交、季度交、按月交,通通都可以,交费频率更灵活。

3、起投额:1万起投,年交1000元整倍数递增;如果是半年/季度/月交,则为500元整倍数递增。

4、加保:本产品支持交费期间内进行加保,最早可加保时间为保单生效1年后,最晚可加保时间为第8个保单年度,且每年可加保上限为年交保费的1倍,一个保单年度可加保1次。举个例子:小白投保了一份10万10年交的方案,那么小白想要加保,可以在第二年起每年加保一次,每次最高10万,一直加保到第8年为止,总共可加保金额为70万。如果8年内都没操作加保,那么之后就不可再进行加保操作了。

5、减保:分红型增寿的减保与传统型增寿不同,它是根据分红对应的保额操作减保,减保规则是比较宽松的基本保额的20%限制,操作减保后,年度有效保额也相应比例减少。

6、万能账户:

账户搭配保费要求:

-

账户名称:鑫意锁终身寿险(万能型) -

账户收益:保底收益2%,7月最新实际收益4%; -

领取限制:领取没有20%比例限制,减保后账户最低不得少于1000元; -

账户追加手续费:趸交/定期追加/转入1%,开通账户后不定期追加3%,不定期追加目前保费无上限。 -

账户领取手续费:前5年领取手续费目前为市场最优3%1%1%1%1%; -

账户抵扣保费功能:鑫意锁账户可以抵扣次年保费,通过App即可完成操作,如果觉得每年交费很麻烦,现在手头刚好有一笔钱,那么用一生中意搭配鑫意锁账户即可实现类趸交功能。

7、其他功能:

一生中意支持隔代投保,也支持第二投保人,同时总保费≥100万可以对接信托,充分满足客户的财务管理需求。

-二、产品收益-

中意一生中意终身寿险(分红型)的收益包含两部分:1.保证收益+2.浮动收益(含分红)

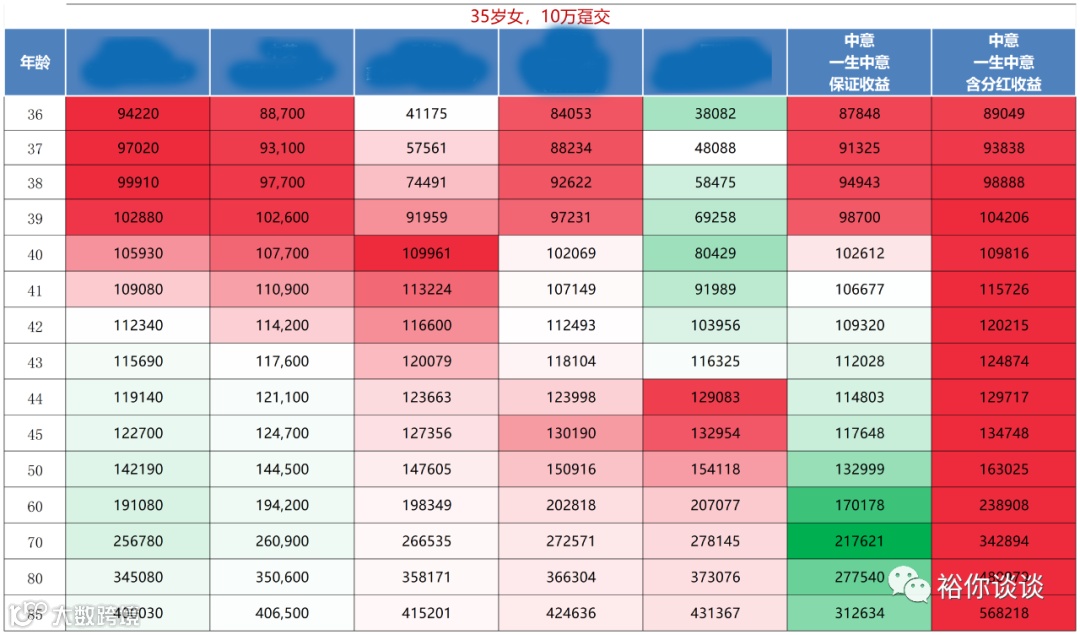

下面,以35岁女性,10万5年交为例,了解一下这款产品的收益表现。

只看保证收益:一生中意这款产品的年度有效保额按照3.5%逐年递增,现价增速则保持在2.5%左右,如果只看保证收益部分,那么5年交费,第6年现价才能超过累计保费、34年才能实现保费翻番;

2、IRR收益表现

3、市场表现

如果分红能100%实现,拥有这样一款财富小能手,谁还会因为错过3.5%而遗憾呢?

-三、关于分红-

1、分红收益不确定

2、分红收益分多少

自今年6月30日起,监管对分红险的信息披露也做出了新的要求,要求保险公司披露分红实现率指标,同时取消高、中、低三档演示利率表述,调低演示利率水平,防止销售误导。

根据中意官网查到的数据显示,在过往的分红型产品中,分红实现率最高的达到了247%,最低也有100%,所以中意这款一生中意(分红型)的未来表现也十分值得期待。

如果这款产品的分红实现率大于100%也就意味着复合收益会比前面演示的更高,同理,如果分红实现率低于100%,自然收益也会打折扣。

所以,如果你的需求是追求极度稳健收益,那么传统型增寿产品更合适,3.0%的定价虽然不高,但在当下金融环境而言依然是普通大众长期理财的优质选择;

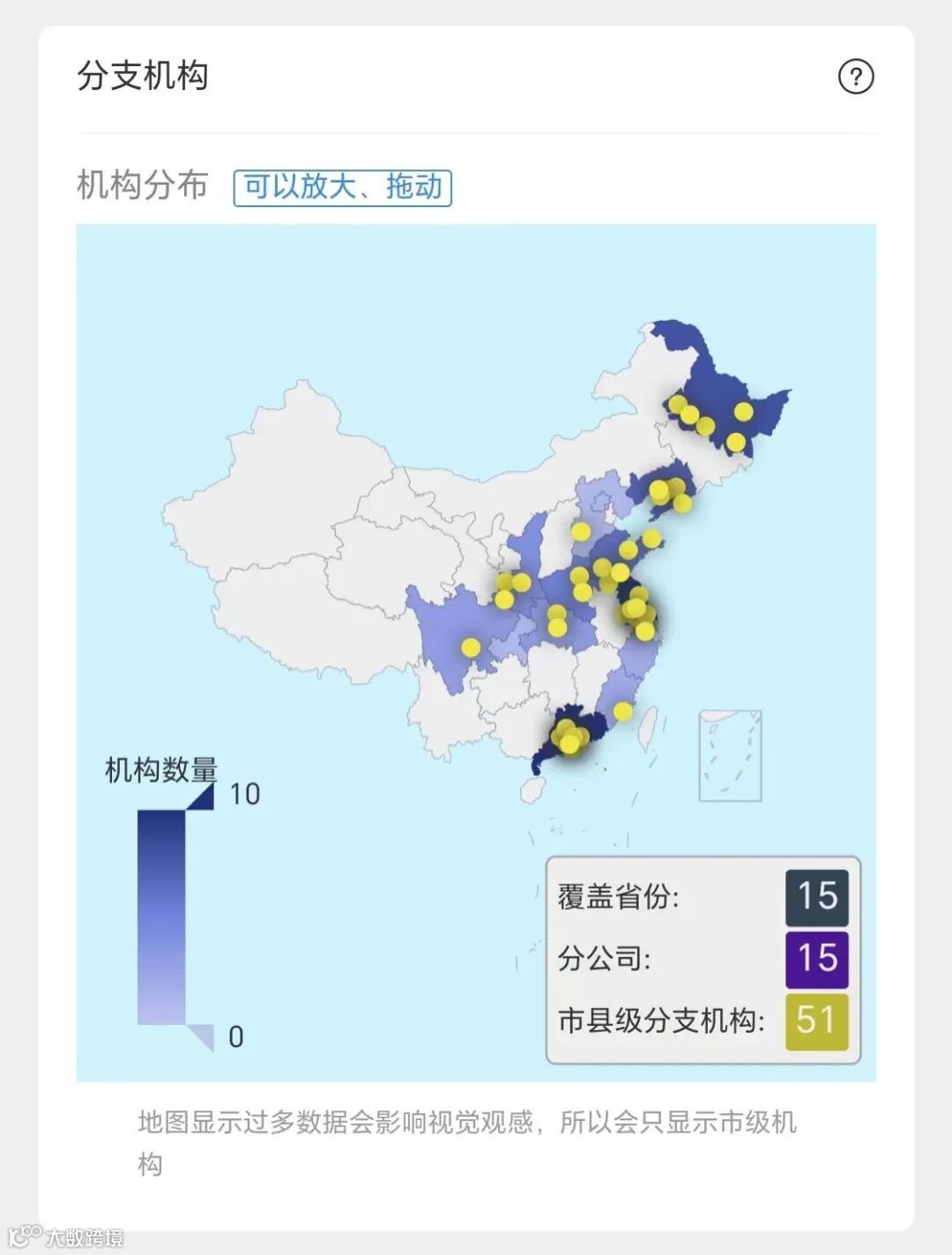

成立时间:2002年1月31日,总部在北京,注册资本37亿元。

中意有15家分公司、51家市县级分支机构,覆盖了黑龙江、河北、辽宁、山东、江苏、河南、陕西、湖北、福建等全国15个省份。

守护家庭美好生活的关键除了财富管理外,健康保障无疑至关重要,中意大品牌,服务佳,2023增值服务再度升级。

保险预定利率3.5%的时光宛如璀璨明珠,令人心驰神往,而今,时光荏苒,它已成为了过去式,如今的保险市场风云变幻,利率的3.5%已是昔日的传说。然而,在经历了几年收益波动、口罩等方面的影响之后,人们愈发求稳,“分红的不确定性”仿佛成为了一个减分项,人们纷纷望而却步。

其实,保险行业每一次预定利率的改革都迎来了分红险的强势接力,作为一个终身有保障,固定收益持续涨,浮动分红冲一冲的复合型产品,中意这款产品,在8月新品圈儿里可以说是“杀疯了”,如果你对未来经济发展有信心,如果你对保司实力有信心,如果你想要一个进可攻、退可守的全能型综合收益,这款产品足以令人中意一生,一生中意!