2024-2025中国汽车流通行业发展报告

行业动态与趋势解读

2025年4月9日至11日,中国汽车流通协会主办“智领・跃升”汽车市场发展论坛暨《2024-2025年度中国汽车流通行业发展报告》发布会。

该报告全面分析了中国汽车流通行业的现状、市场格局及发展趋势,为行业战略制定提供依据。

一、渠道网络变革:新能源崛起

截至2024年底,全国4S店总量达32,878家,同比缩减2.7%。其中新能源独立品牌占比24%,增速达12.4%。

- 新增与退网:2024年新增4S店3,518家(新能源占57%),退网4,419家。

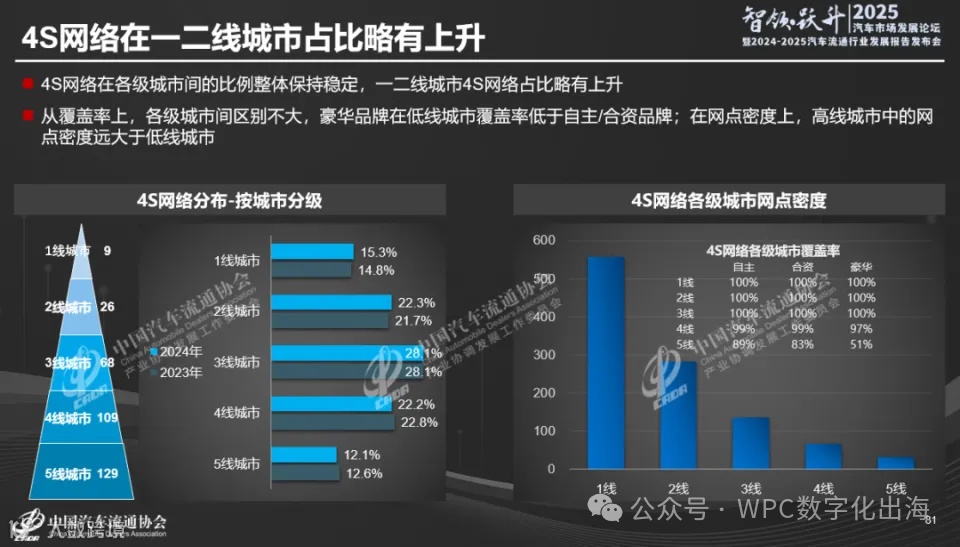

- 渠道下沉:新能源网络逐步向三线及以下城市扩展,高线城市占比不足50%。

二、品牌分化:自主崛起

- 自主品牌强势扩张:4S店总量21,144家,同比增长1.7%。

- 合资与豪华品牌收缩:合资品牌4S店减少13.5%,豪华品牌减少1.4%。

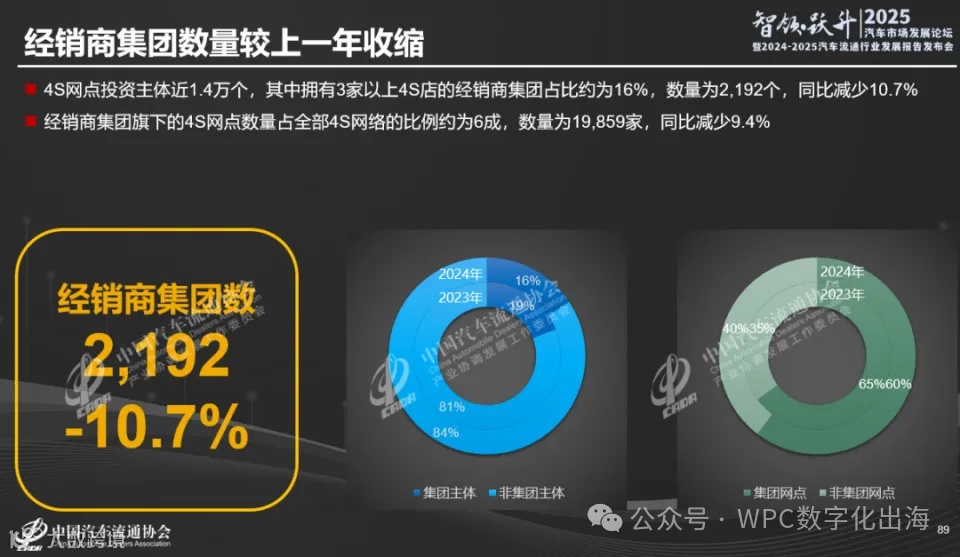

三、经销商挑战

头部经销商集团业绩恶化,新车销售毛利普遍为负,价格战导致单车利润持续下降。

- 服务转型:经销商利润结构转向售后、金融及二手车业务。

- 区域深耕:通过数字化工具提升效率,差异化竞争成为核心。

四、未来趋势

新能源车渗透率预计2030年超60%,中国车企全球化进程加速。

- 价格战与供需矛盾:2024年新能源车平均降价1.8万元,燃油车降价1.3万元。

- 技术迭代:固态电池技术可能重构成本结构。

五、总结

- 短期压力:价格战延续,需通过服务升级应对盈利压力。

- 长期机遇:新能源渗透率提升,低线市场潜力巨大。

- 政策支持:优化以旧换新、报废补贴等政策,刺激需求。