新公司法下股权转让的合规要点与税务处理

全面解读股权转让九大变化、税会处理及常见问题

新《公司法》实施后,股权转让相关规则发生重大调整。本文系统梳理股权0元转让条件、九大法律变化、税会处理流程及实务中常见的十大问题,助力企业合规操作。

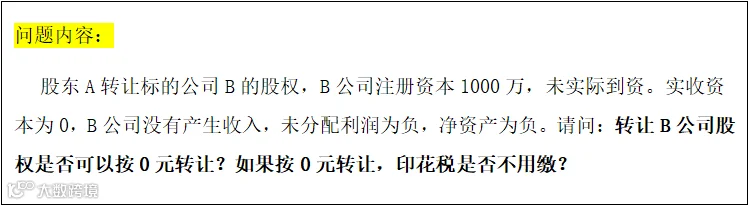

一、0元或平价转让股权是否可行?如何交税?

核心结论:

- 允许0元转让股权,但须具备正当理由,否则税务机关将依法核定转让价格。

- 符合规定情形的0元转让,印花税为零;无正当理由则按“产权转移书据”缴纳印花税。

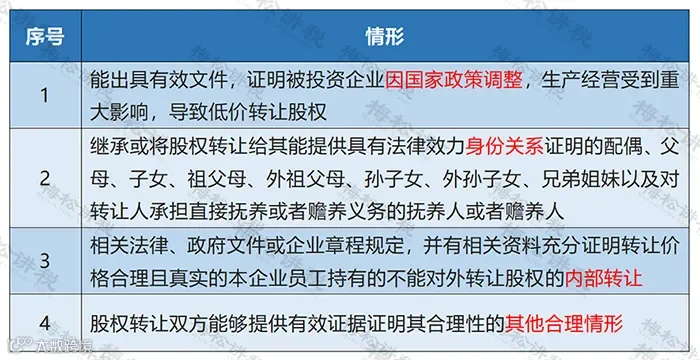

0元转让的正当理由包括:

- 因国家政策调整导致企业经营困难,提供有效证明文件;

- 继承或将股权转让给配偶、父母、子女等具有法定身份关系的近亲属;

- 依据法律法规、政府文件或公司章程,并有充分资料证明转让价格合理;

- 其他能提供有效证据证明合理性的特殊情形。

二、新公司法下股权转让九大变化

1

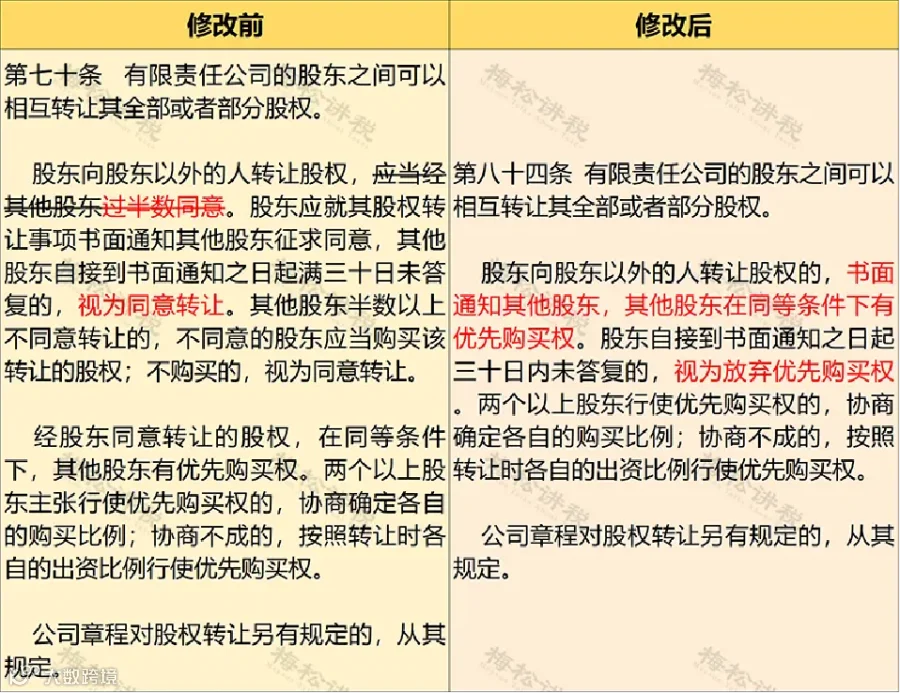

变化一:有限公司对外转让股权无需其他股东同意

适用于有限责任公司。虽无需股东会决议通过,但转让方应履行通知义务。

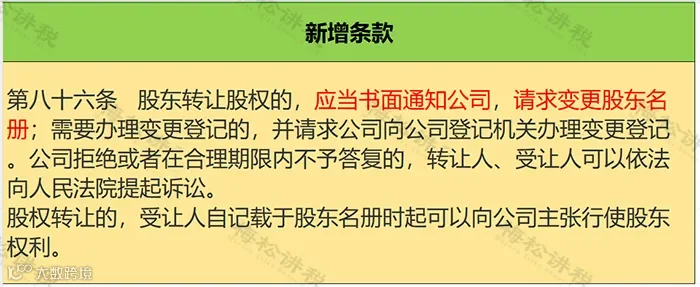

变化二:新增书面通知要求

股东转让股权前,必须以书面形式通知公司。

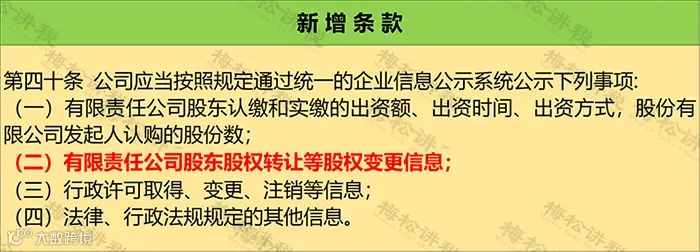

变化三:新增信息公示义务

公司应在国家企业信用信息公示系统及时公示股权转让等变更信息。

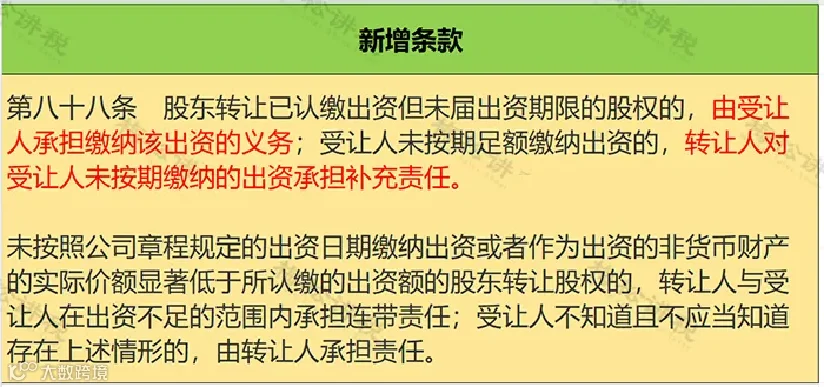

变化四:未实缴出资由受让人承担

转让前未完成实缴的出资义务,原则上由受让方履行缴纳责任。

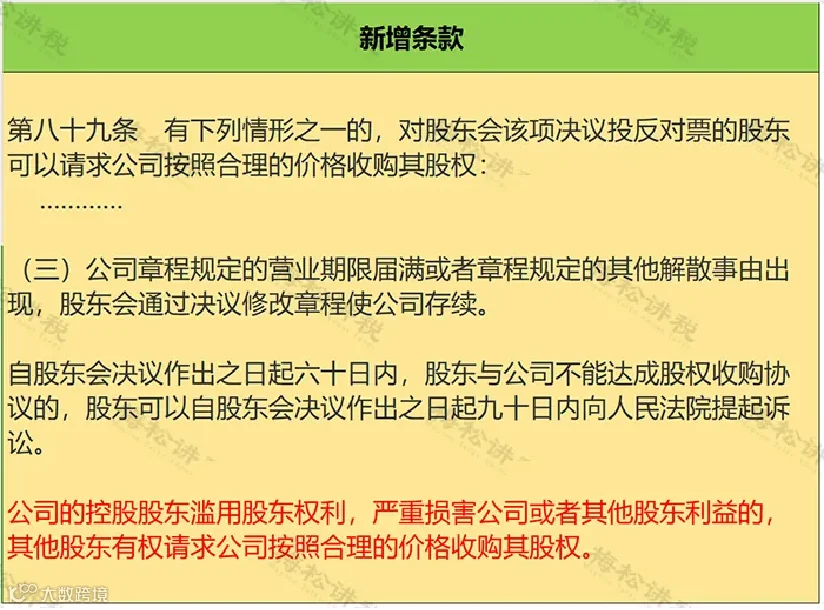

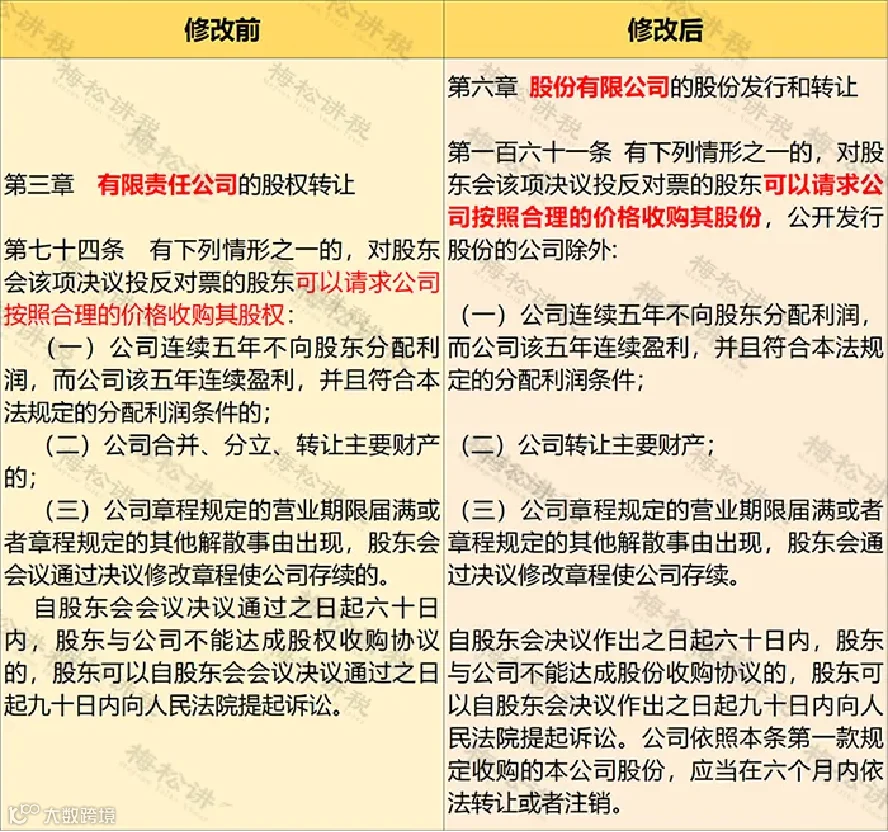

变化五:中小股东可请求公司回购股权

控股股东滥用权利损害公司或其他股东利益时,受害股东有权主张公司回购其股权。

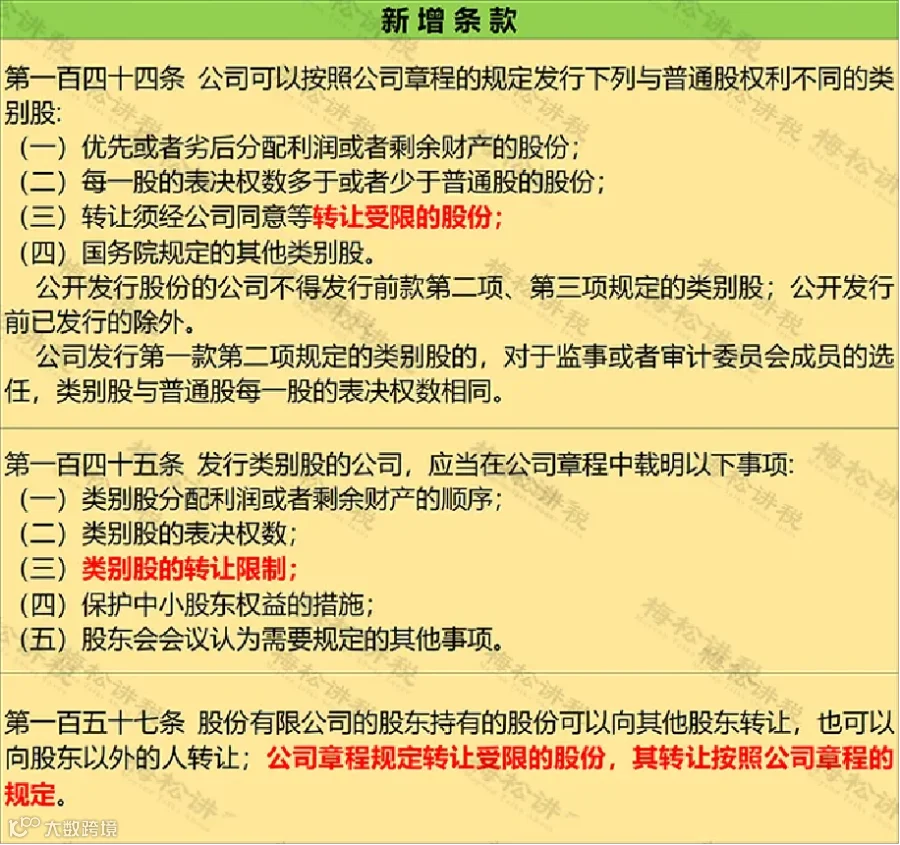

变化六:股份公司可设限制转让股份

允许在章程中对特定股份设定转让限制条件。

变化七:股份公司股东享有异议回购权

对重大事项持异议的股东可要求公司以合理价格回购其所持股份。

变化八:明确限售期内股份出质规则

对限售期内股份能否出质作出明确规定,防范变相违规减持。

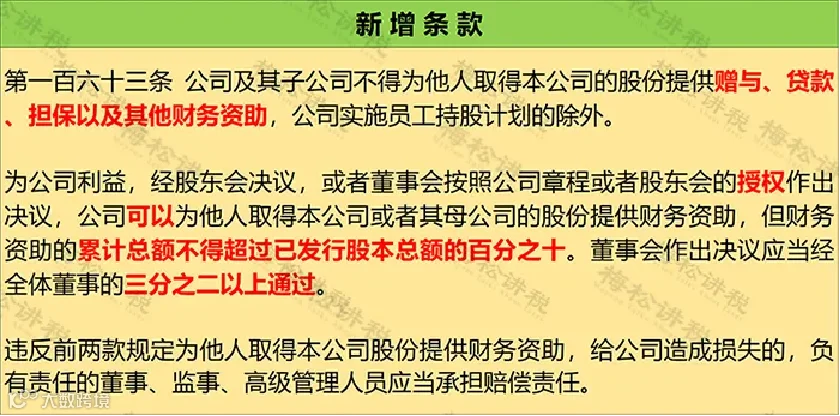

变化九:禁止财务资助购股

严禁公司为他人收购本公司股份提供财务资助,防止利益输送和操纵股价。

三、股权转让的会计与税务处理

1会计处理

(1)根据协议直接变更股东名册:

借:实收资本——原股东

贷:实收股本——新股东

(2)通过公司账户代收代付:

新股东付款时:

借:银行存款

贷:其他应付款——代收股权转让款

支付原股东时:

借:其他应付款——代收股权转让款

贷:银行存款

税务处理

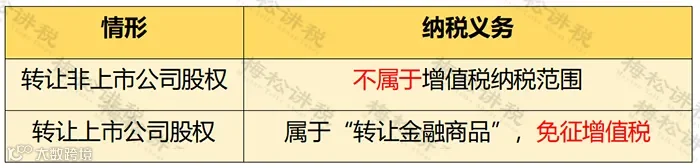

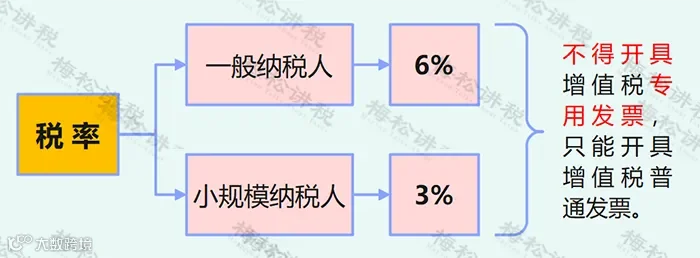

(一)增值税

个人转让股权不征增值税;法人股东转让需按“金融商品转让”计税。亏损可结转下期抵扣,但年末负差不得跨年结转。

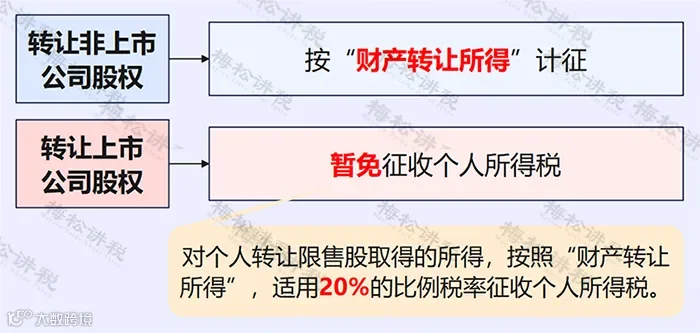

(二)个人所得税

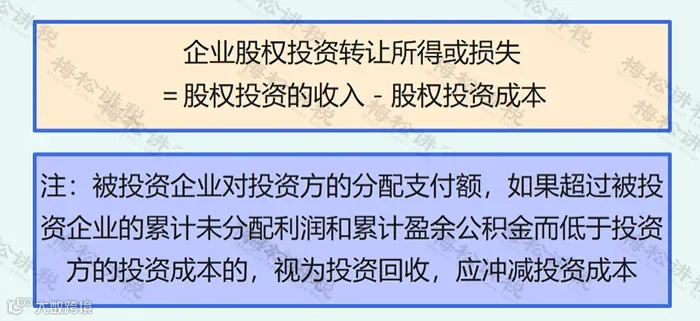

(三)企业所得税

税率为25%,符合条件的小型微利企业可享受税收优惠。

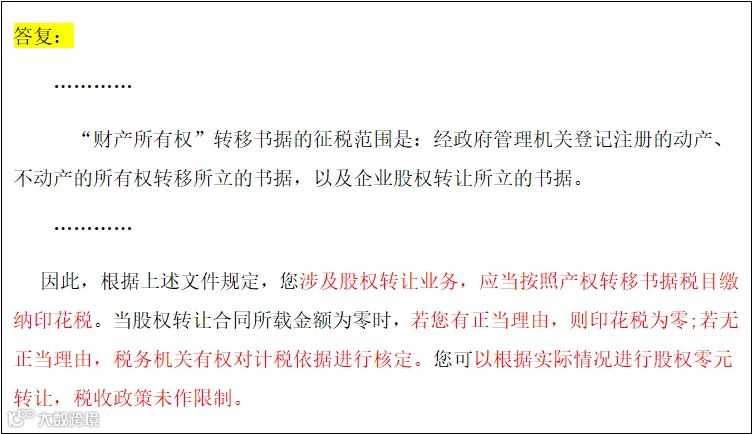

(四)印花税

按“产权转移书据”税目征收,小规模纳税人可在50%幅度内减征。

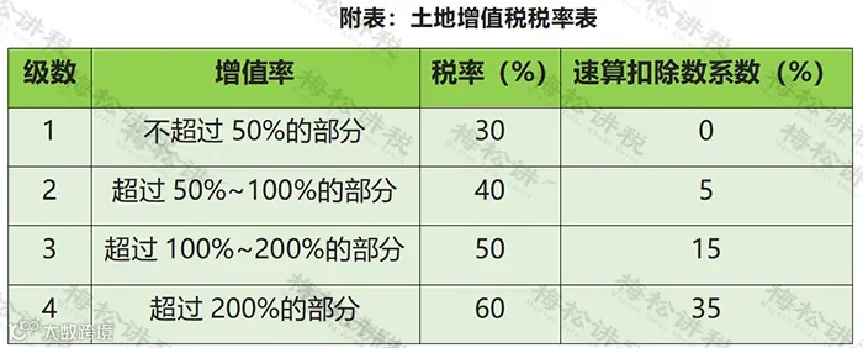

(五)土地增值税

若标的公司不动产占比过高,税务机关可能认定实质为不动产交易,进而征收土地增值税。

四、股权转让常见十大问题解答

1

1. 股东未实缴出资能否“0元”转让股权?

不可以。即使出资未实缴,转让价格仍需公允。若申报价格明显偏低且无正当理由,税务机关有权核定收入。

2. 哪些情况可低价或平价转让?

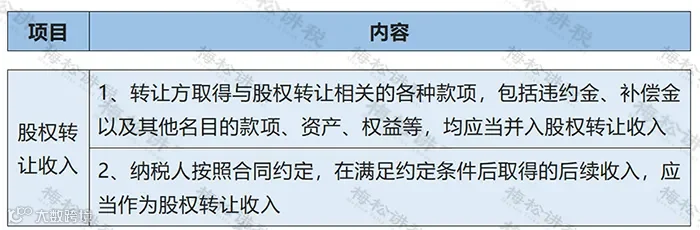

3. 违约金、补偿金是否计入股权转让收入?

是。所有与股权转让相关的款项,包括违约金、补偿金等,均应并入转让收入计税。

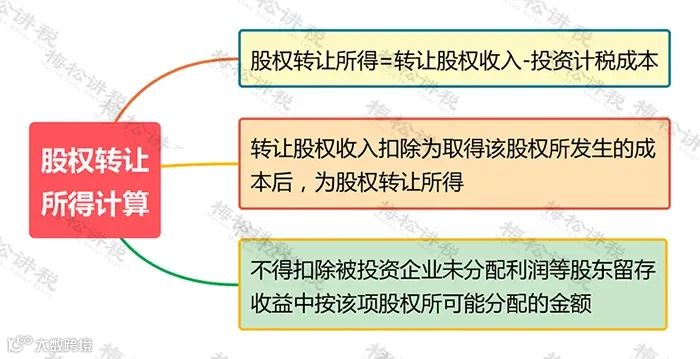

4. 股权转让所得如何计算?

5. 哪些股权转让无需办理工商变更?

- 有限责任公司内部股东之间转让,且不变更股东名称的;

- 非上市股份有限公司的股权转让。

6. 是否存在合理节税方式?

合法节税路径包括:

- 利用并购重组特殊性税务处理延迟纳税;

- 在正当理由下适用“合理低价”转让;

- 采用“先减资再增资”模式规避直接转让;

- 实施“先分红后转让”,降低净资产从而减少应税所得。

提示:所有筹划须以合规为前提,避免触碰税收监管红线。

7. 个人股权转让纳税申报有何规定?

- 纳税人:转让方;扣缴义务人:受让方;

- 申报地点:被投资企业所在地税务机关。

8. 是否需要资产评估?

当企业持有土地使用权、房产、知识产权、股权等资产且占比超20%时,税务机关可参照专业评估报告核定转让收入。

9. 股权转让收入如何确定?

收入包括现金、实物、有价证券及其他经济利益,应遵循公平交易原则确认。

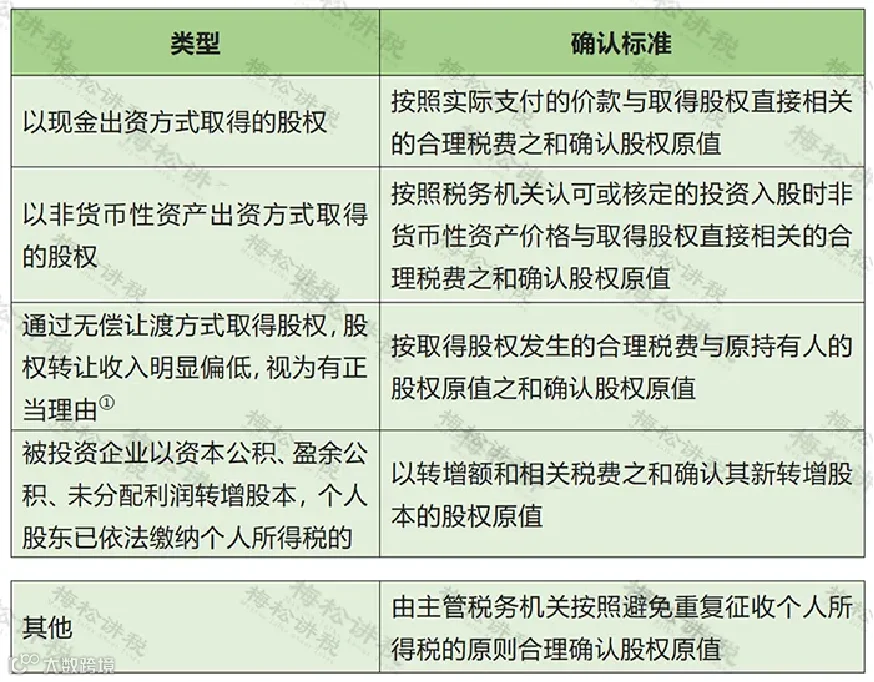

10. 股权原值如何确认?

多次取得同一企业股权的,按“加权平均法”确定原值。

来源:财务经理人,税务经理人