个税申报新提示!9月起个体户、个独投资人注意申报规则变化

系统新增零申报提醒,两类人员不得再申报工资薪金,合规申报要点全解析

9月报税期来临,个人所得税申报系统出现新提示,企业财务人员需重点关注。

一、个税申报现“连续三个月零申报”提示

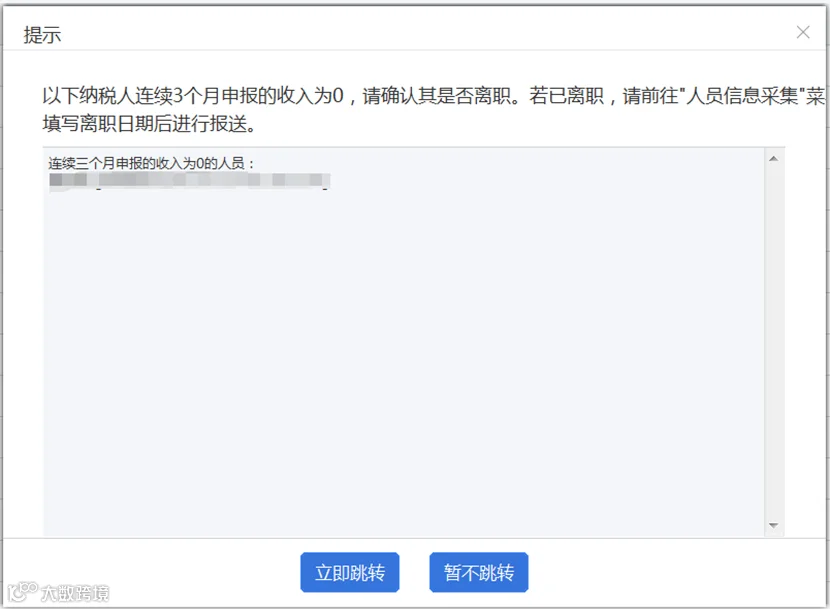

部分企业在申报时收到系统提示:“以下纳税人连续3个月申报的收入为零,请确认其是否离职。若已离职,请前往‘人员信息采集’填写离职日期后进行报送”。

该提示旨在督促企业核查员工状态。如员工已离职,应及时在“人员信息采集”中将其状态调整为“非正常”,避免长期零申报。

若员工仍在职且公司无业务,可忽略提示正常申报。操作路径:点击“暂不跳转”→进入工资薪金模块→生成零工资记录→手工修改→提交。

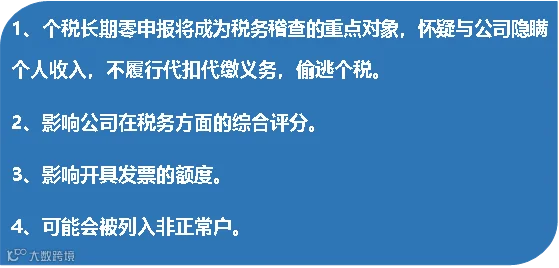

长期零申报可能引发税务关注,影响企业信用,建议及时清理冗余人员信息。

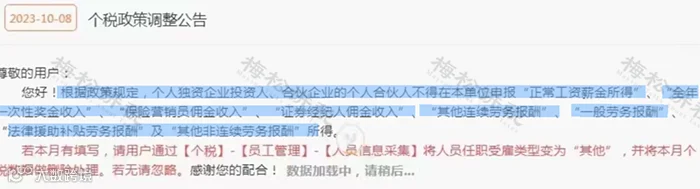

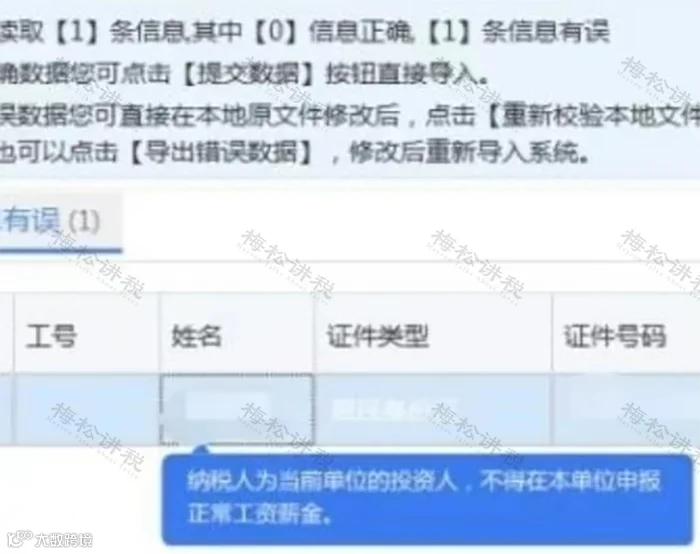

二、个体户业主、个独投资人不得申报工资薪金

根据政策要求,个体工商户业主及个人独资企业投资人不得以“工资薪金”项目申报个税,应统一按“经营所得”申报。

尽管部分地区系统未完全阻断“工资薪金”申报功能,但仍属违规操作,存在稽查风险。

三、为何不能申报工资薪金?经营所得如何计算?

依据《中华人民共和国个人所得税法实施条例》第六条,个体户业主、个独投资人从企业取得的所得属于“经营所得”,不得拆分为工资薪金发放。

|

个人所得税法规定的各项个人所得范围: (五)经营所得,是指:个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得; |

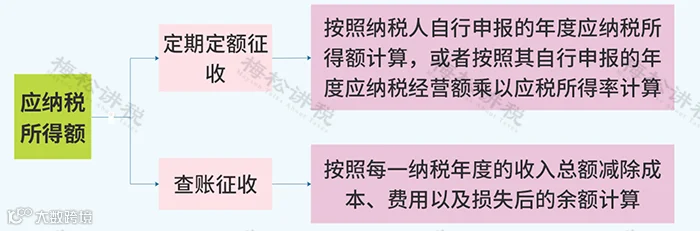

经营所得分为查账征收与核定征收两种方式,纳税人可根据实际情况选择。

附:经营所得税率表

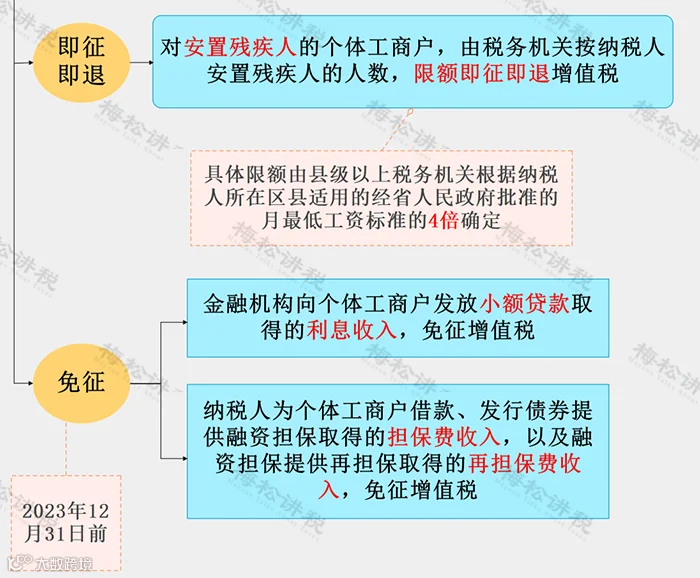

四、个体户税收优惠政策汇总

1. 增值税优惠

- 月销售额不超过10万元(含)的小规模纳税人,免征增值税。

- 季度销售额30万元以内,开具普通发票可享受免税;开具专用发票不享受免税。

- 适用3%征收率的应税销售收入,减按1%征收率征收;3%预征率项目减按1%预缴。

执行期限:2023年1月1日至2027年12月31日

2. 附加税费减免

- “六税两费”减征:省、自治区、直辖市可在50%幅度内减征资源税、城建税、房产税、土地使用税、印花税(不含证券交易)、耕地占用税及教育费附加、地方教育附加。

- 可叠加享受其他优惠政策。

执行期限:2023年1月1日至2027年12月31日

3. 印花税免征情形

- 财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织所立的产权转移书据;

- 个人与电子商务经营者订立的电子订单。

4. 个人所得税优惠

| 优惠内容 | 经营所得年应纳税所得额不超过200万元的部分,在现行优惠基础上再减半征收个人所得税。 |

| 计算方式 | 减免税额 = (应纳税额不超过200万元部分 - 其他减免×对应比例) × (1-50%) |

| 征收方式 | 查账征收与核定征收均可享受,预缴时即可申报。 |

| 执行期间 | 2023年1月1日至2027年12月31日 |

小规模纳税人可自愿自开增值税专用发票,税务机关不再代开。

五、个体户税前扣除标准一览

以下是常见支出项目的税前扣除标准导图,供参考:

来源:税务经理人,二哥税税念,税乎网