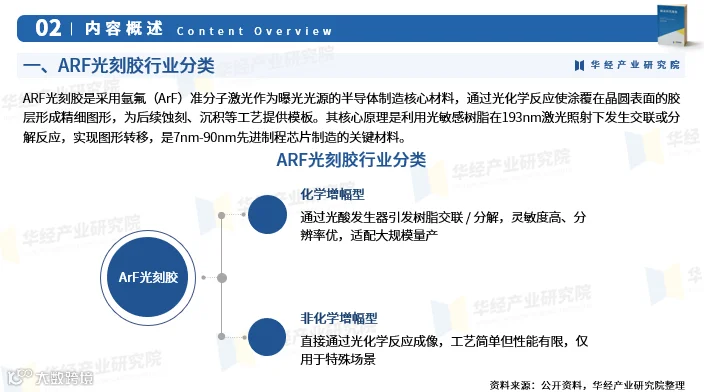

ARF光刻胶行业概述

ARF光刻胶是采用氩氟(ArF)准分子激光作为曝光光源的半导体制造核心材料,通过光化学反应在晶圆表面形成精细图形,为后续蚀刻、沉积等工艺提供模板。其利用光敏感树脂在193nm激光照射下发生交联或分解反应,实现高精度图形转移,是7nm-90nm先进制程芯片制造的关键材料,直接影响芯片集成度与良率。相比传统KrF光刻胶,ARF光刻胶技术门槛更高,需兼顾高分辨率、高灵敏度与低线宽粗糙度,属于半导体材料领域的“卡脖子”环节之一。

产业链结构分析

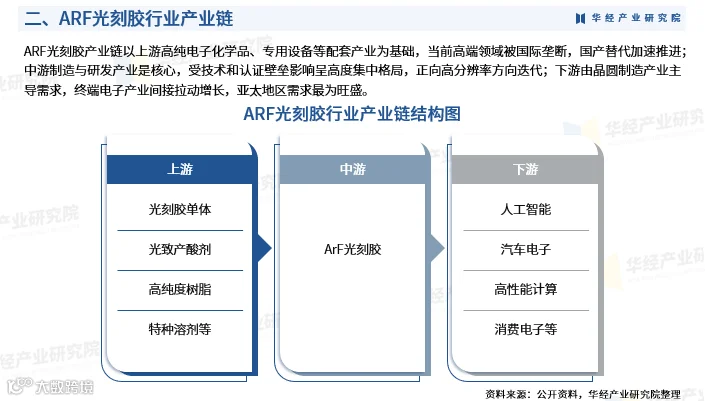

ARF光刻胶产业链以高纯电子化学品和专用设备等上游配套为基础,目前高端材料仍由国际厂商主导,国产替代进程加速;中游制造与研发集中度高,受技术及认证壁垒限制,正向更高分辨率方向迭代;下游主要由晶圆制造需求驱动,终端电子产品市场增长间接拉动行业扩张,亚太地区成为全球最主要的需求市场。

市场规模与发展趋势

2024年中国ArF光刻胶行业市场规模约为20.7亿元。受益于国内12英寸晶圆产线密集投产以及国产替代趋势加快,在大基金三期超600亿元半导体材料专项支持下,本土企业已实现技术突破并开展小批量出货,逐步填补市场空白。尽管高端产品仍高度依赖进口,但在政策扶持与产业链协同创新推动下,行业规模将持续稳步增长。

市场竞争格局

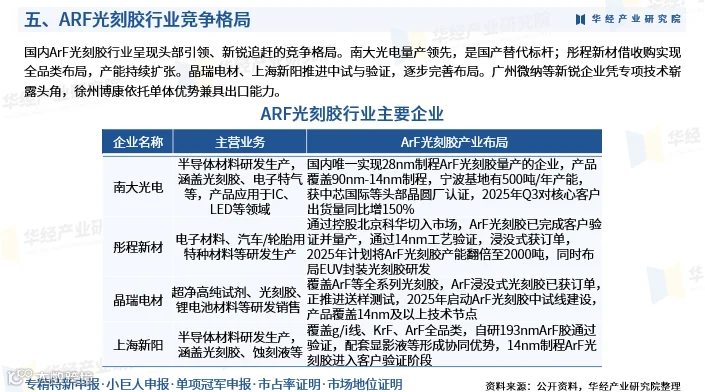

国内ArF光刻胶行业呈现头部企业引领、新兴力量追赶的竞争态势。南大光电处于量产领先地位,为国产替代标杆企业;彤程新材通过并购完成全品类布局,产能持续扩张。晶瑞电材、上海新阳积极推进中试验证,完善产品体系。广州微纳凭借专项技术崭露头角,徐州博康依托单体材料优势具备出口能力。

研究报告简介

华经产业研究院发布《2026-2032年中国ARF光刻胶行业发展前景展望及投资战略研究报告》,基于多年行业跟踪研究,结合桌面研究与定量、定性分析方法,全面解读ARF光刻胶市场现状,深度挖掘潜在商机。报告科学运用研究模型,从发展环境、竞争格局、重点企业运营等方面进行多维度风险评估与趋势预判,助力企业、科研机构及投资方把握行业动态,制定科学投资策略,提升经营效率,规避投资风险。

报告数据来源涵盖一手与二手资料,经严格清洗、筛选与综合测算,确保研究成果的专业性与可靠性。