为了保护和改善环境,减少污染物排放,推进生态文明建设。

那么,哪些纳税人需要缴纳环保税呢?

又有哪些纳税人不需缴纳或免征呢?

需要缴纳环境保护税的纳税人▼

在中华人民共和国领域或中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人。(即直接向环境排放污染物的企业事业单位、个体工商户和其他组织为纳税人)

不需缴纳环境保护税的纳税人▼

向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的,在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的,不属于直接向环境排放污染物,不用缴纳环境保护税。

可免征环境保护税的纳税人▼

有下列情形,暂予免征环境保护税:

1. 农业生产(不包括规模化养殖)排放应税污染物的

2. 机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的

3. 依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的

4. 纳税人综合利用的固体废物,符合国家和地方环境保护标准的

5. 国务院批准免税的其他情形

计算方式▼▼▼

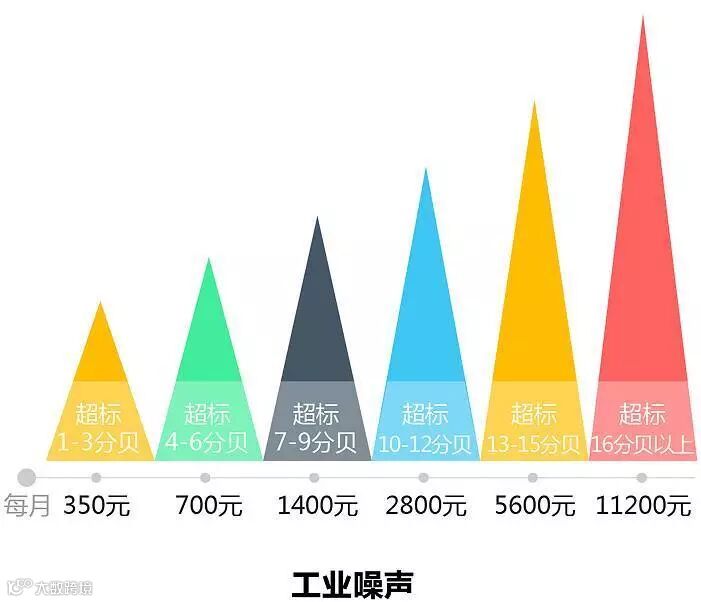

(一)应税噪声按照超过国家规定标准的分贝数确定(如下图所示)

备注:1.一个单位边界上有多处噪声超标,根据最高一处超标声级计算应纳税额;当沿边界长度超过100米有两处以上噪声超标,按照两个单位计算应纳税额。

2.一个单位有不同地点作业场所的,应当分别计算应纳税额,合并计征。

3.昼、夜均超标的环境噪声,昼、夜分别计算应纳税额,累计计征。

4.声源一个月内超标不足15天的,减半计算应纳税额。

5.夜间频繁突发和夜间偶然突发厂界超标噪声,按等效声级和峰值噪声两种指标中超标分贝值高的一项计算应纳税额。

(二)大气污染物、水污染物、固体废物应纳税额=污染当量数X适用税额

应税大气污染物、水污染物的污染当量数=该污染物的排放量/该污染物的污染当量值

应税固体废物的污染当量数=产生量-综合利用量(免征)- 储存量和处置量(不属于直接向环境排放污染物)

(三)应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数,按照下列方法和顺序计算:

a.纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按照污染物自动监测数据计算;

b.纳税人未安装使用污染物自动监测设备的,按照监测机构出具的符合国家有关规定和监测规范的监测数据计算;

c.因排放污染物种类多等原因不具备监测条件的,按照国务院环境保护主管部门规定的排污系数、物料衡算方法计算;

d.不能按照本条第一项至第三项规定的方法计算的,按照省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算。

(四)每一排放口或者没有排放口的应税大气污染物,对前三项污染物征收环境保护税。按照污染当量数从大到小排序。

每一排放口的应税水污染物,按照本法所附《应税污染物和当量值表》,区分第一类水污染物和其他类水污染物,按照污染当量数从大到小排序,对第一类水污染物按照前五项征收环境保护税,对其他类水污染物按照前三项征收环境保护税。(省、自治区、直辖市人民政府根据本地区污染物减排的特殊需要,可以增加同一排放口征收环境保护税的应税污染物项目数,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。)

由“费”改“税”的变化

问:原来收取排污费时,环境保护部门到企业实地检查,并计算出需缴纳的排污费,现在需要如何缴纳环境保护税?

答:现在纳税人需通过网络申报、上门申报等方式自行申报,并根据自行申报的数据自行计算应缴纳环境保护税金额。

问:如果我不会计算环境保护税怎么办?

答:地税部门会联合环境保护部门展开相关培训,我们会采取纳税人课堂、派发宣传手册、微信、门户网站等多渠道进行宣传,相关宣传请持续关注我们的微信公众号。

问:对于超过标准排放污染物的企业有何惩罚?

答:环境保护税是对纳税人排放污染物的数量计税,税务部门按污染物排放的总数收取环境保护税,环境保护部门会对超过标准排放污染物的企业超出标准部分进行处罚。如果依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物超过标准排放,超过部分不能免税哦。

问:环境保护税采用自行申报的方式,如果有个别纳税人不按真实数据填写,税务部门如何保证税收的公平性?

答:税务部门会对申报数据进行对比,并将相关数据传递给环境保护部门。同时,对于发现的异点数据,税务部门会提请环境保护部门进行复核。税务部门和环境保护部门的合作是十分紧密的喔,税务部门负责环境保护税的征收管理,环境保护部门负责对污染物进行监测管理。两部门将共同努力,守护祖国的青山绿水。