一

日前,一则“美国人排队3个月买冰箱,中国冰箱海外订单排到8月份”的消息登上微博热搜,话题阅读量超过1.3亿,参与讨论人数达到4千多人。

冰箱海外市场真的如此火爆吗?国内冰箱、冷柜企业出口表现究竟如何呢?

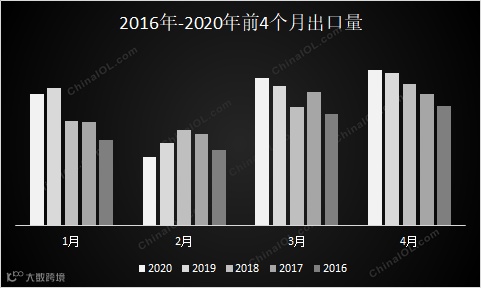

数据显示,4月冰箱出口量为311.5万台,同比增长1.6%,环比增长5.4%;1-4月冰箱出口量为1006.5万台,同比下降2%。在疫情影响下,冰箱出口整体下降幅度不大,海外市场需求仍能保持正常水平。

受美国气温升高以及疫情宅家等因素影响,市场需求依然在推高,5月份冰箱出口预好。但从数据上看,美国目前的需求主要集中在200L以下小容量冰箱,作为疫情期间囤货临时使用。格兰仕、惠康等小容量冰箱出口企业主要受益于此,订单量有较大提升。

与此同时,受疫情影响,海外线上销售增长明显,跨境电商询问盘增长也比较迅猛,不过企业普遍表示实际成交情况还有待观察。

从供应端来看,4月份冰箱产量为677.8万台,较去年同期下降5%,降幅比一季度显著回升。这意味着冰箱行业整体产能已基本恢复,供应充足,不会出现因海外订单增长短期难交付的情况。

1-4月份冷柜出口量为529.2万台,同比增长9.2%。其中4月份出口量为171.3万台,同比增长22.9%,环比增长16.4%。据产业在线了解,4月份冷柜出口企业均有不错表现,正如本文开头的微博截图所示,受访企业宁波惠康出口量由于去年4月基数较低,同比增长达到800%以上。

从出口区域看,增长较多的主要为北美、澳洲和东亚,同比增幅均超过80%。增长动力主要是,随着疫情在海外蔓延,消费者囤积冷冻食物的需求上升,拉动了卧式冷柜的增长;此外,海外不少生产基地由于疫情影响,出现了减产或停产的情况。

另据有关消息统计,5月份的冷柜出口情况也相当不错,部分企业甚至出现订单太满、排产紧张的情况。

制作冰箱塑料起到了关键性作用,工程塑料性能稳定,比重较轻,冰箱用工程塑料可降低冰箱的重量,所以冰箱使用塑料越来越多。其中聚氨酯(PUR)、聚苯乙烯(PS)、聚丙烯(PP)、(丙烯腈/丁二烯/苯乙烯)共聚物(ABS)及聚乙烯(PE)几乎涵盖了90%的冰箱用塑料部件。

冰箱需求的增长也将传导至相关上游原料的需求走高。短期消息面上,将对上述塑料行情形成利好支撑。

截至收盘,欧美原油期货涨至近三个月来最高价位,塑料期货也相应走强,PP、PE、PVC结算价格纷纷上涨。

二

十三届全国人大三次会议在京召开,人大代表姜明建议:简化税制,将13%、9%、6%增值税税率合并为一档8%;同时建议取消增值税普通发票和以票定额。

将13%、9%、6%

增值税税率合并为一档8%

姜明代表的三个建议总结起来就一句话:简化税率结构,降低管理成本,减少征纳矛盾,促进社会和谐。

在税制改革方面我们国家是下了很大决心的,从18年的17%降到16%在降到现在的13%,所以姜明代表建议的降到8%也不是不可能。新闻几句话就交代清楚了,今天我们重点YY一下:如果税率真的降到8%,我们的产品价格是否也可以同比例下调?

增值税税率降这么多,客户要是要求我们同比例降价我们是不是可以答应了?

大家还记得18年国家把增值税从17%降到16%,客户借机要求降价1%的事吗?

假设你的采购成本是100元,成交价是120元。如果按17%增值税率,你的进项税是100*0.17=17元,出项缴税是120*0.17=20.4元,实际进项抵扣后,你的纳税额为:20.4-17=3.4元。实际利润为120-100-3.4=16.6元。

如果你不给客户降价,增值税为16%,则你的进项税是100*0.16=16元,出项税是120*0.16=19.2元,你的纳税额为:19.2-16=3.2元,实际利润为120-100-3.2=16.8元。这意味着,如果你不给客户降价,少缴纳的0.2元税都归你了。

如果你给客户降价1%,则成交价是120*(1-1%)=118.8元。如果按16%增值税率,你的进项税是100*0.16=16元,出项缴税是118.8*0.16=19元,实际进项抵扣后,你的纳税额为:19-16=3元。实际利润为118.8-100-3=15.8元。这比原来未降价未减税少赚了16.6-15.8=0.8元,利润减少了4.8%。

这不算不知道,算了吓一跳。不是说好降1%的吗?怎么利润一下降了4.8%?问题到底出在哪里?

细心的销售员应该注意到:在你给客户降价的情况下,如果你的供应商没有给你同时降价,那么,你的利润将损失将近5%。所以,买卖有风险,降价需谨慎。

国家降税率,并不是对销售价格也相应的降低了同样的百分比,我们上一次见到增值税降1%,终端市场上商品的价格并没有因此也降一个百分点,是吧?提出要求供应商降价的企业,首先看看你自己的销售价格,是否也降了呢?

可能对于中间环节的企业来说,他们的客户要求这样降价,他们被迫也是降了,可这个要求,首先是从下游客户传导下来的,这是一个竞争的结果,也是一个利益分配的过程,这不是增值税的原理导致的结果,所以,做企业,始终要想到自己处于什么样的竞争环境中,提高企业的核心竞争力才是关键。

其次,假如所有上下游企业都按国家的税率来自觉的重新调整价格,也不是政策降5%的增值税税率,就要求上游供应商降价5%的,因为政府对企业征税,并不是降了5%的征收率(征收率与税率不是一个概念),增值税实质上是对企业增值部份按税率征税,企业的增值率不会是100%。

而且,就算每个企业都将政府的减部份让渡给下游企业,一个环节的增值税是这个环节增值部份减少的征税,才是可以让渡给下游的部份,这个部份的比例应该是这个环节增值率与减税率的乘积。用公式表示:不含税价格下调=增值率*3%,含税价格下调=增值率*3*/1.16。

举个例子:企业的进项占营收的60%,假如企业的进项100%能取得增值税专用发票,不管增值税税率是多少,进销项都是可以相抵的,那么,对这个企业来说,只是对增值的40%按税率征税了。那么,现在增值税降5%,对该企业来说,只是减少了增值税税负2%,这个2%,还是是相对不含税销售而言的,不是对含税销售收入而言的。相对降税前的含税销售收入,只减少了税负1.724%。

因此,从纯降税来看税负的下降,每个企业减税的空间,取决于该企业的增值率和上游企业的减税转移。实际上,上游企业也不可能是降价5%,合理的只能是将上游减税的部份转移到下游,正如我们分析的例子,税率降5%,企业降价2%。因此,借势要求上游或下游都要降5%的企业,不是不懂,就是借故耍流氓。但是在中国这类耍流氓的企业非常多,现实中有很多大集团、企业都非常强势,借机要求它的供货方(特别是充分市场竞争的部品)降价5%,供货方为了存活也不得不接受!

归总,其实降低的只是税率,与商品价格是无关的!!!

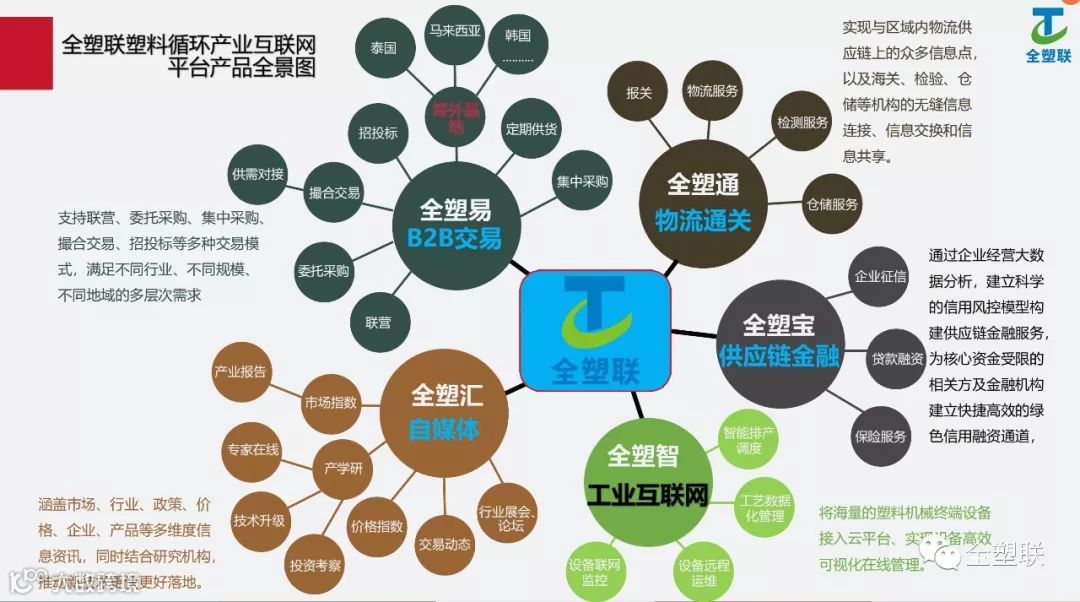

全塑联塑料循环产业互联网平台

特色功能服务

智能、强大的线上线下撮合、采购、联营等服务!融合云计算、大数据、移动商务技术,具备系统自动撮合匹配、支持人工撮合匹配、双向委托、灵活的规则设定、电子合同、在线支付、增值中心等特性。使供需交易、企业互联智能化、集聚化,促进塑料产业链基层便捷高效地运作。

平台利用进口管理系统与海关、物流等对接,全程跟踪、货物报关、物流等状态,一站式为您提供安全、高效、低成本的进口管理服务、物流仓储服务。

全塑联T支付系统直接链接银行支付系统,为企业提供便捷、安全的线上支付、票据支付、资金存管等功能,降低交易风险、保障交易双方权益。

根据交易管理、进口管理等,大数据支持,为企业提供纯授信货款额度,无担保、低利率加大企业资金流动,保障企业供应链顺畅,降本增利。

全塑联将海量塑料机械终端设备接入云平台,实现塑料生产智能排产调度、工艺数据化管理、设备远程运维、设备联网监控等设备高效可视化在线管理。

欢迎添加全塑联业务专员

通过全塑联报名参展

▼可获高达八折参展费用优惠▼

▼2020年7月1日前预约参展最高享6折优惠!

点击“阅读原文”前往全塑联官网