关注回复“供应链”即可获得7大供应链金融实战资料包

关注回复“供应链”即可获得7大供应链金融实战资料包

联诺、欧普照明、金融机构三方协同的销售供应链金融模式

北京联诺金服科技有限公司(以下简称“联诺”)成立于2016年,前身为2014年成立的联诺信息服务有限公司,总部和研发中心设在北京,在上海及武汉设有办事处,公司专门从事大型和复杂的在线供应链金融计划的咨询、实施运营维护业务。该项目实施之初,首先由联诺会同金融机构,在欧普照明的配合下,筛选出欧普照明的优质经销商。欧普照明的经销商总量有3 000多家,而其中核心经销商、一类经销商和二类经销商分层非常明显,资金需要较为迫切,且掉队率很低(即三年内销售下降,掉出所在等级)。

具体看,在2013—2015年连续三年销售额在500万元以上的被称为核心经销商,该等级客户数在50家左右,客户掉队率为零,客户期望贷款额度大约为年销售额的10%,利率小于年化7%;连续三年销售额在200万~500万元的为欧普照明的一类经销商,该等级客户数为69家,掉队率为零,期望贷款额度大约为年销售额的7%,利率小于年化8.5%;连续三年销售额在30万~200万元的为二类经销商,客户数为1 232家,掉队率0.73%,期望贷款额为年销售额的5%~7%,利率小于年化10%。显然,这些经销商是欧普照明的核心客户,也是供应链金融的主要服务对象。

在确定了经销商客户后,便是建设三方协同的智慧供应链金融模式。首先,由联诺构建整合化的互联网信息平台,实现联诺平台与金融机构的系统对接,同时向下游经销商开放接口,经销商能够通过互联网进行访问。此外,联诺平台也能够有效对接欧普的业务系统,提取和整合相关的数据,实现欧普照明、金融机构、经销商三者互联互通(见图4-7)。

其次,需要融资的经销商、欧普照明和金融机构签订合同,以实现基于互联网的在线融资。在此过程中,参与各方的责任义务表现为,作为核心企业的欧普照明,需要提供经销商历史交易数据和每月的增量数据,并确保各项数据真实准确,没有虚假。

其次,需要融资的经销商、欧普照明和金融机构签订合同,以实现基于互联网的在线融资。在此过程中,参与各方的责任义务表现为,作为核心企业的欧普照明,需要提供经销商历史交易数据和每月的增量数据,并确保各项数据真实准确,没有虚假。

此外,对于违约客户,其在经销权授予、返利、库存调剂等方面协助银行减少损失,全程配合银行对于在流贷过程中的各项要求工作。而信息服务商联诺能帮助各方通过信息化架构获得所需要的信息,保证信息运行的顺畅和有效。青岛银行和欧普照明可通过融资平台全程看到经销商的回款、提货、融资申请、状态更新以及还款状态。最终实现贷前准备、融资申请、审批出账、还款以及贷后管理的全程透明(见图4-8)。

由于客户贷款申请是全线上操作,金融机构无法像传统融资服务那样根据具体情况考量中小型经销商面对的风险,同时该类经销商资金链受整体市场和所处环境影响较大,若发生到期强行提货或是由于经营不善不能到期打款提货的情况,金融机构信贷的违约风险和损失就会产生。针对这种情况,欧普照明和金融机构设计了相应的风控措施。

首先,欧普照明与金融机构保持良好的合作关系和系统对接,欧普照明将合作的经销商近三年的销售数据传输给金融机构,从而便于金融机构分析判断经销商的经营状况和能力,确立相应的信用额度。

其次,针对风险暴露的“信用模式”,由于都是申请借款规模较大、信用较好的优质经销商,因此金融机构和欧普照明更加重视经销商的资质,欧普照明经销商只有拥有大于三年的销售记录才能通过额度审批。再次,通过与平台数据的实时交互,金融机构得以监控经销商真实全面的交易信息和数据。且随着交易的重复进行,这些信息、数据得以不断积累和完善,从而建立起一套动态可监控、全生命周期的商业数据体系,而这便是金融机构为经销商提供商业信用融资服务的基础。

最后,“信用模式”下的每笔融资金额一般都不大,通过小额动态循环,欧普照明和金融机构能借助大数原理控制相应的风险。对于该模式下各参与方而言,金融机构通过对欧普照明统一授信,并且建立完善的风险控制机制来管理欧普照明的经销商,既能减少对不同经销商分别设计供应链金融产品的成本,又可通过标杆复制的手段在短时间内以几何级数的方式增加客户数量。金融机构抓住这个契机与产业紧密结合,使供应链上的企业可以借助金融机构实现信用延伸和风险变量的转移。该项目基于互联网,通过组建生态圈,实现了产融结合,并基于信息化的大数据应用,可以实现商流、物流、信息流和资金流的统一,有效解决了金融机构的风控问题。在实施过程中,各环节的风险控制也通过控制数据流和建设授权机制等方式限制人员接触数据的范围,有效地防范信息泄露等问题。

从该项目的运作流程看(见图4-9),当经销商向欧普照明下达采购订单后,借助于联诺搭建的在线供应链协作平台,该订单信息将同步到平台上;欧普照明也将相应的生产供货信息同步至联诺平台,从而形成订供货信息的交叉核验;基于上述信息和三方的合作协议,金融机构在线审核信息和资质后,将经销商信用贷款定向支付给欧普照明;经销商产生销售后,将资金归还金融机构,完成融资行为。

欧普照明销售端供应链金融运营绩效

该项目第一笔业务始于2016年8月19日,止于2018年10月,累计放款总额达到36877.01万元,放款1016笔,服务的经销商客户280家(主要为核心经销商和一类经销商),年化利率在6.5%~9.5%。

该项目是传统供应链金融基于互联网的升级迭代,通过组建生态圈,将金融机构、核心企业、经销商连接在一起,实现了三者共赢。这种供应链金融模式优化了供应链价值。具体讲,对于下游经销商来说,以较低的利率获得融资,且无须担保和抵押,及时有效地解决了资金紧张问题。对于欧普照明来说,优化了业务流程,缓解了供需紧张关系,在保障自身利益的同时,也实现了经销商的利益。对于互联网供应链的金融服务方联诺来说,解构核心企业的价值链,增强下游供应商的采购供应体系竞争力,使其融于核心企业的供应链价值体系中。对于金融机构来说,更好地扩展了业务空间,实现了无风险收益,也改变了简单的资金借贷关系。

显然,此项目主要解决了经销商的资金需求,这成为B2B平台的一个重点方向。平台上的经销商无抵押,无担保,不用实地办理手续,通过平台上的“在线融资”窗口,实现了资金及时到账,不仅方便快捷、效率高,还能享受与大企业一样的优惠利率,大大减少了利息支出。从目前操作的情况来看,该供应链金融已有了一些突破性的成果:一是经销商远程开户方面有了一定的突破;二是放款全流程打通,放款时间达到“秒级”,即客户从发起融资申请到出款能在几秒之内完成。

面向供应端的智慧供应链金融

在成功实施销售端供应链金融业务后,欧普照明与联诺以及青岛银行、上海银行等金融机构又于2018年11月启动了针对供应商的在线智慧供应链金融。之所以继续延伸至供应端,是因为欧普照明在生产过程中,需要从供应商采购大量的物资,而传统的采购模式也会使供应商面临巨大的资金压力。从采购流程上看,欧普照明向上游供应商下达订单,上游企业需要根据订单状况进行生产,然后实施货物运送,货物到达欧普照明处检验后,供应商开具发票,经过一段账期后,供应商才能获得销售资金。显然,在较长的时间段内供应商面临着运营资金缺乏的状况,因此,需要借助于供应链金融来缩短应收账款收款时间。

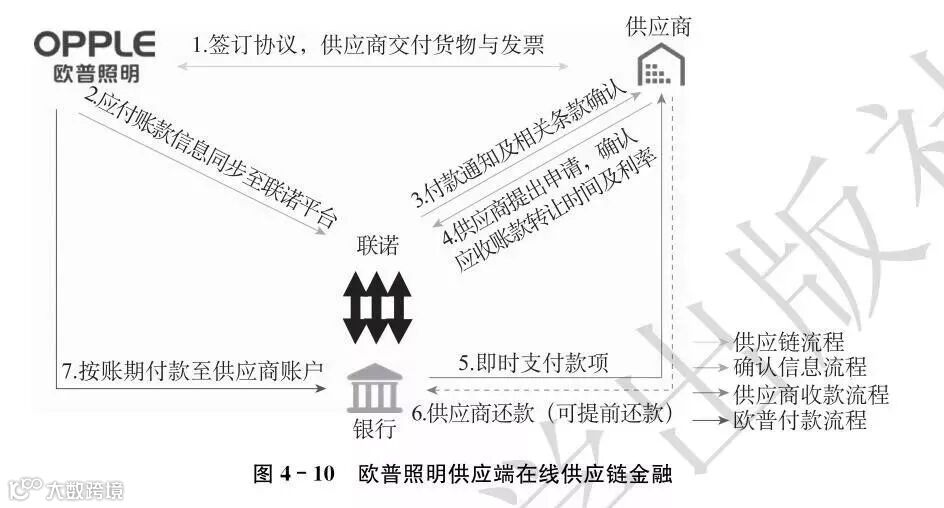

基于以上考虑,三方再次合作建立了供应商应收账款融资解决方案,其具体流程如下(见图4-10):欧普照明与供应商签订采购协议,供应商交付货物与发票;借助于联诺的供应链协同平台,欧普照明将应付账款信息同步至平台,同时供应商将付款通知及采购的相关条款确认也同步至平台,最终形成相互钩稽和验证的信息数据;当供应商需要融资时,供应商在平台提出申请,并确认应收账款转让的时间和接受的利率;银行向欧普照明供应商贴现融资;欧普照明按账期将货款付至供应商账户。

上述模式的实施,给供需双方均带来了收益。从欧普照明的角度看,该供应链金融方案的实施可以提高欧普照明的信用等级,在供应市场树立良好的诚信形象,并且能有效降低欧普照明的付款压力和采购成本,节约资金,增强软实力。此外,欧普照明借助于联诺搭建的在线信息化及金融服务平台,使自身能够系统化管理上游客户,大大提高经营效率。

从供应商的角度看,大大降低供应商的融资难度和融资成本;高效缓解供应商的资金压力,优化企业现金流;降低采购成本,提高供应商产品的市场竞争力;提高供应商的业务规模和效率,增加利润。

■ 来源 | 万联网

■ 推荐阅读: