前言

央行资金操作

在本周(7月29日-8月2日),央行的资金操作横跨了7月末与8月初。期间,共有9847.5亿元逆回购到期,央行进行了7810.5亿元的逆回购操作,实现了净回笼2037亿元。本周的资金面先紧后松,DR001较上周末下降14BP至1.56%,DR007较上周末下降23BP至1.69%,接近7天逆回购利率1.70%。

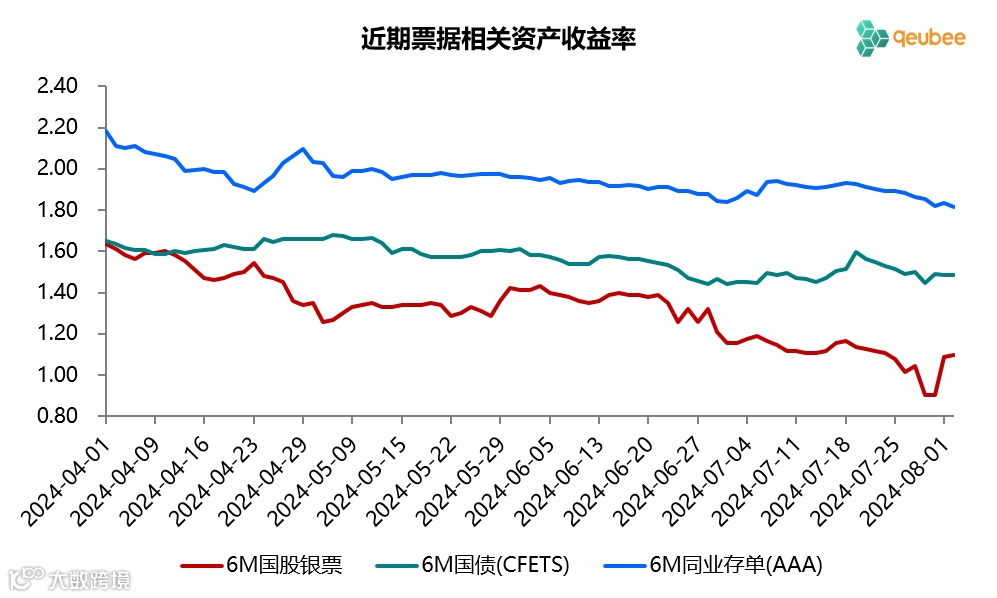

银行承兑汇票相关资产收益率

本周,6个月期限的国债、同业存单和银行承兑汇票的到期收益率分别较上周五有所变化。其中,国债收益率下降1BP,同业存单收益率下降7BP,而银行承兑汇票收益率上升8BP。银行承兑汇票的利率继续低于国债利率,本周五,6个月期限的银行承兑汇票与国债的利差为-38BP,与同业存单的利差为-71BP,较7月末有所收窄。

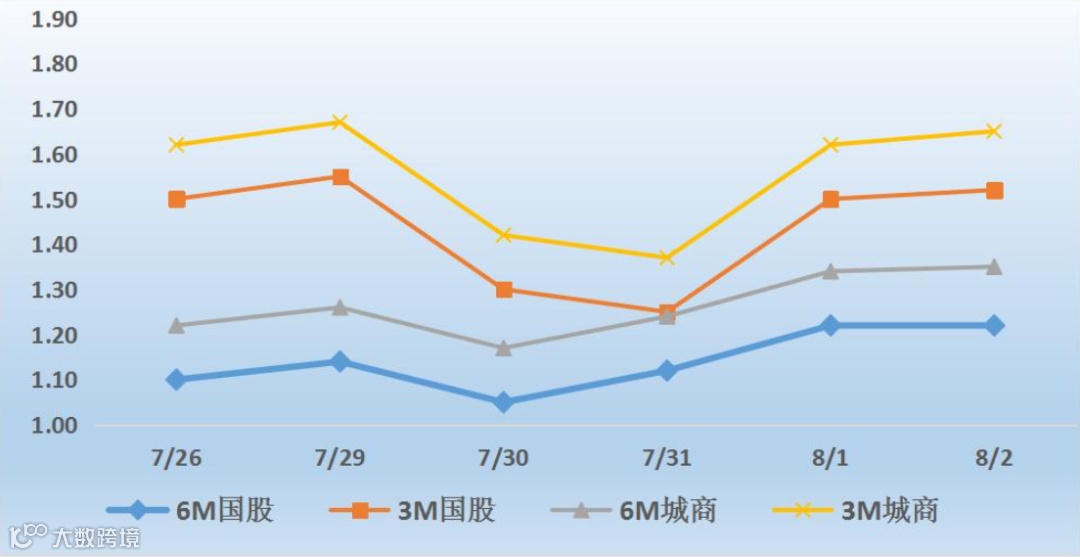

银行承兑汇票转贴现市场行情

在转贴现市场,本周由于跨月时点的影响,银行承兑汇票利率波动加大。前半周,由于多数银行在7月末临时补充规模,纷纷进场抢票,市场卖盘机构惜售,票源稀少,导致票价连续创下年内新低。后半周,随着月初时点的到来,银行机构的规模压力缓解,加之低位票价,卖盘出票力量有所增加,但市场活跃度依然低迷,买盘谨慎观望,多数交易集中在托收票和跨年1月票。

供需博弈下,票价迎来了修复性反弹后的小幅回暖。截至周五,本周国股6个月银行承兑汇票利率较上周上涨9BP至1.09%,国股3个月银行承兑汇票利率较上周上涨5BP至1.40%。

各期限国股银行承兑汇票利率为:托收1.60%,9月1.11-1.13%,10-12月1.38-1.40%,1月0.93-0.94%,2月1.09%。

银行承兑汇票直贴市场行情

直贴市场,周一至周三的月末时点,一级市场开票量维持高位,随着票价走低,企业融资贴现情绪释放,卖盘出票供给稳步增加。周四至周五,月初企业开票意愿有所减弱,卖盘票源供给增速回落,主要以库存票补充。

需求方面,周一至周三,银行出于规模调整需求进场抢票,部分直贴行纷纷下调直贴利率,买盘力量强势。周四至周五,月初银行规模压力释放,配置意愿温和,市场供需呈现两弱格局。供需博弈下,本周银行承兑汇票利率呈现跌后回调,波动幅度明显加大。

下周行情预测

展望下周,预计8月的贴现到期量约为1.7万亿元,比7月还低。若按7月日均贴现1100亿元计算,票据融资增量有望达到7000亿元,银行补到期压力较小,最大的变数还是信贷投放情况。

预计下周,供给方面,月初时点票源供给增速放缓,企业融资贴现意愿温和,卖盘供给力量增长受限。需求方面,8月信贷投放基数明显高于7月,或将带动部分买方机构提前配置。供需相互博弈下,预计下周银行承兑汇票利率在修复性反弹后将再次下行。

以下银行利率可咨询客服

江苏苏宁银行承兑、天津金城银行承兑、温州民商银行承兑、无锡锡商银行承兑、上海华瑞银行承兑、江西裕民银行承兑、盛京银行承兑、阜新银行承兑、武汉众邦银行承兑

全国服务热线:4008076690

免责声明:文中所提供的信息仅供参考。所引用信息和数据均来源于公开资料,我们力求报告内容和引用资料和数据的客观与公正,若文章有何不妥之处,或请留言指正。