前言

对于中小微企业来说,银行承兑汇票不仅是一种支付方式,更是一种能优化资金流转、提升财务效率的工具。特别是在当前经济环境下,了解银行承兑汇票的开票规则与好处,对于企业稳健经营、降本增效、提升竞争力是非常重要的。

什么是银行承兑汇票?

银行承兑汇票是由银行承诺付款的一种信用工具。当企业在交易中选择使用银行承兑汇票支付货款时,意味着付款责任由银行背书,增强了交易的信用保障。这种票据的特点在于:

安全性高:由银行作为承兑方,具有更强的支付信用。

灵活性强:企业可以将承兑汇票用于交易支付或贴现融资。

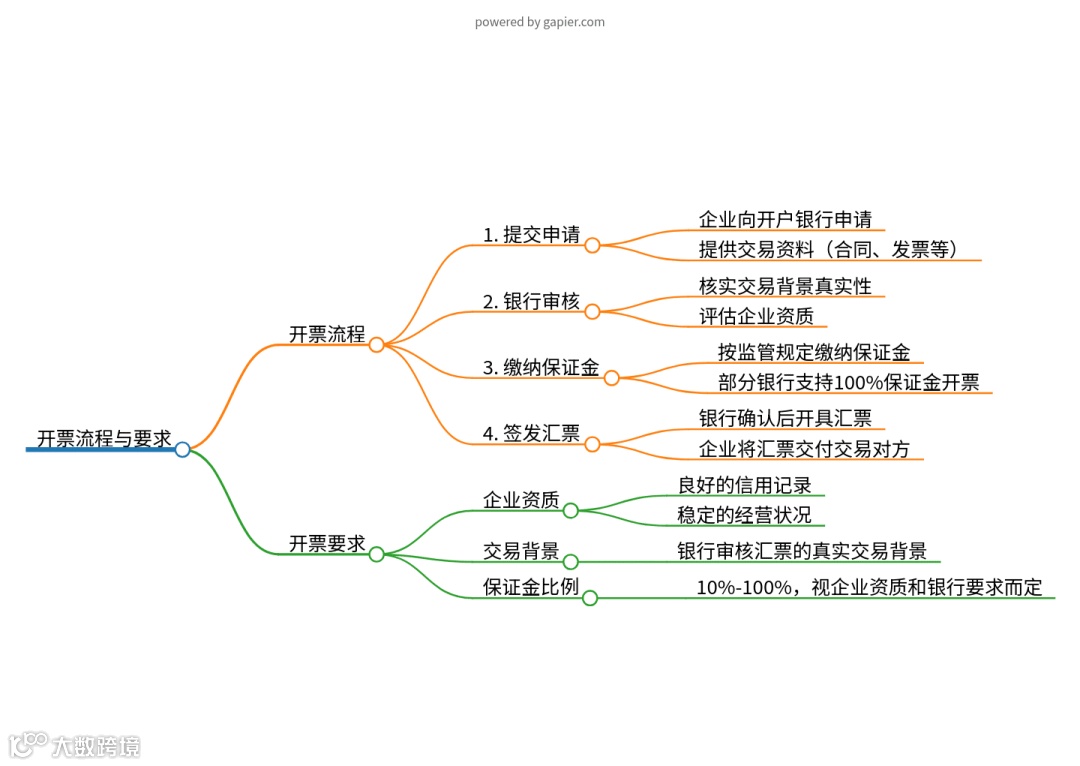

开票流程与要求

开承兑汇票对企业的好处

1. 优化资金流转

通过银行承兑汇票,企业可以推迟现金支付时间,将资金留在账户中进行短期投资或其他用途。例如:

企业A签发一张6个月期限、面额100.6万元的银行承兑汇票给企业B。

企业B持票到银行贴现,可立刻拿到约100.15万元现金,比直接现金支付多1500元。

企业A利用推迟支付的100万元购买大额存单,6个月后可获得100.8万元利息收入,除去汇票承兑手续费500元,净赚1500元。

2. 增强交易信用

银行承兑汇票相当于银行的信用背书,能有效增强企业在交易中的可信度,促进业务合作。

3. 提高财务灵活性

持票企业可选择直接使用银行承兑汇票支付,也可以通过贴现获得现金流,解决短期资金周转问题。

当前银行承兑汇票开票面临的挑战

虽然银行承兑汇票对企业有诸多好处,但其开票过程也面临一些挑战,尤其是对于中小微企业来说:

1. 开票额度受限

监管规定银行承兑汇票的承兑余额不得超过银行总资产的15%,保证金余额不得超过吸收存款的10%。这种限制导致了银行承兑汇票的开票额度成为稀缺资源。

大型银行的开票增长空间有限,而农商行等小型银行因业务限制,承兑能力也受到影响。

2. 中小微企业受限

由于额度稀缺,银行往往优先将承兑额度分配给大型企业或重要客户,中小微企业能获得开票机会的可能性较低。

3. 风险审慎加剧

经济下行期,银行对承兑业务的风险控制更为严格,对中小微企业的资质审核趋于保守。

如何抓住银行承兑汇票的“福利”?

提升企业资质:保持良好的信用记录、规范的财务管理,提升企业在银行的资质评分。

积极与银行沟通:建立长期合作关系,及时了解银行的开票政策和要求。

合理利用保证金开票:选择100%保证金的模式,减少银行的风险顾虑,从而更容易获得开票机会。

探索合作伙伴共赢模式:通过银行承兑汇票为上下游企业创造价值,增强供应链合作黏性。

中小微企业的新机遇

银行承兑汇票的开票权不仅是企业日常经营中的支付工具,更是一种优化资金流转、提升交易信用的隐形福利。对于中小微企业来说,充分了解开票规则,合理运用票据工具,将有助于在市场竞争中占据更有利的地位。

如果您的企业具备银行承兑汇票的开票资格,不妨积极尝试利用这一资源,为企业创造更多价值,实现多方共赢!

END

免责声明:文中所提供的信息仅供参考。所引用信息和数据均来源于公开资料,我们力求报告内容和引用资料和数据的客观与公正,若文章有何不妥之处,或请留言指正。