千呼万唤终出来!

人民币迎来前所未有的升级!

据《每日经济新闻》报道:央行数字人民币,即将落地,我们每天工作生活都会接触的货币将迎来重大变革!

在试点地区苏州,一些人的部分工资将以数字货币的形式发放。这还仅仅是一个开始,按计划,今后两到三年时间,全国会有30%至50%的M0将被央行数字货币替代,基本实现央行数字货币全国范围推广,平常的现金使用大部分会被替代。

01

央行数字货币即将来临

4月14日晚间,一张央行数字货币在农行账户内测的照片,就已在网络流传开:

而此前证券时报报道中称,去年底以来,央行数字货币就在工农中建国有四大行的参与下,逐步尝试在外部商业场景的应用测试。毫无疑问,央行数字货币将迅速走进人们的生活。

02

什么是央行数字货币?

此前,央行数字货币研究所所长穆长春对其进行了清晰定义,即"其功能属性与纸钞完全一样,只不过是数字化形态","是具有价值特征的数字支付工具"。

即央行数字货币的本质与人民币现钞一致。

央行数字货币就是指中央发行的数字货币,属于央行负债,具有国家信用,与法定货币等值。换句话说,所有国民,都不能拒绝接受数字货币。从法权性讲,其效力和安全性是最高的。

中国央行数字货币还跟别的央行数字货币不太一样,它的英文简称叫做"DC/EP"。

DC=digital currency 数字货币

EP=electronic payment 电子支付

定位上,DC/EP是M0替代(纸钞和硬币),而不是M1(M0+活期存款)、M2(M1+定期存款)。

03

和支付宝、微信支付有什么区别?

那么,央行数字货币和支付宝、微信支付有什么不同呢?

要想知道他们之间的不同,我们首先要弄清楚几个概念。

M0:一般指的是流通中的现金

M1 :一般包括 M0 + 各单位的活期存款,

M2:包括 M1 + 居民储蓄存款 + 单位定期存款 + 单位其他存款 + 证券公司客户保证金。

央行数字货币替代M0,其功能和属性与纸币相似,只不过形态是数字化的。而支付宝、微信支付等第三方互联网支付,走的是商业银行存款货币结算,属于M1和M2级别的数字化,不具有M0级别法律效力,更不可能取代M0。

央行的数字货币,它不像支付宝或微信支付,背后是实打实的国家信用支撑,而且支付可以“离线”进行,不用网络和手机信号,手机和手机之间碰一碰,就可以完成。而对于接触钱最多的出纳以及会计来说,也极大方便了对现金的管理,对工作是极大的便利!

04

央行数字货币如何办理?

1. 柜台办理

去银行开通一个数字货币的钱包,直接用现金兑换。

2. 线上办理

用网银在线购买。

3. 直接交易

互相转账,只收电子货币。

当然,电子货币不是无限获取的。为了防止很多人同一时间都去购买数字货币,银行也会设置一些门槛。

举个例子:

1. 低级门槛

手机号注册只能满足小额支付的需求。

2. 高级门槛

上传身份证、银行卡,通过实名认证就能办理大额支付业务。

05

通过现金逃税避税再也行不通了

银行加强对现金的监管,早在去年就开始了!

去年,中国人民银行就发布《关于<中国人民银行关于在河北省、浙江省、深圳市试点开展大额现金管理的通知(公开征求意见稿)>公开征求意见的通知》释放了信号。

重大信号1:银行负责反偷逃税款监控

信息技术和互联网发展神速的今天,非现金支付方式已经非常完善,但是现金的用量需求却有增无减!都用来干嘛了呢?

很多被腐败、偷逃税、洗钱等违法活动,钻了监管薄弱的空子。“私户避税”、“现金发工资避个税”,更是屡见不鲜。

如今,有了银行的强势加入,可以说补齐了反偷逃税的最后一块拼图。

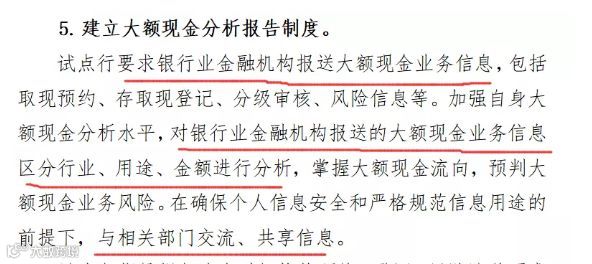

重大信号2:银税互动,信息共享

要求银行报送大额现金业务信息,推送至相关部门共享。对大额现金业务信息分行业、用途、金额进行分析。

当前,四部门已经实现很成熟的信息共享,通过联网核查,银行可以直接在系统中核查:企业相关人员手机号码信息、企业纳税状态、企业登记注册等信息等等。

如今,企业信息联网核查系统的运行,加上大额现金管理的试点实施,超过规定的大额现金业务信息就会直接从银行推送到相关部门!

税务部门本身就拥有强大的金三系统,对税负异常、发票开具异常、财务数据异常等情形进行实时监控,如今加上银行私户、公户的大额业务交易的信息,几乎可以超级精准的锁定偷逃税!

重大信号3:四大行业被点名,秘密不再是秘密

批发零售、房地产、建筑、汽车销售四大行业被点名,如果你是这些行业里的人,应该很清楚这几个行业的“小秘密”,操作套路多,为什么要单独指出?就是因为秘密已经不再是秘密了,都知道你容易有问题。

重大信号4:企业和会计注意了!今天起,这些事别再干了!

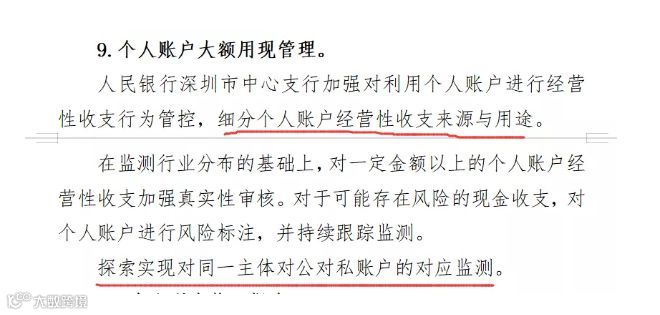

除了,大额现金存取会被重点监控,企业还需要注意的是:公对公、公对私大额转账也会被重点监控!简单来说,9种情况企业容易被盯上!

3种情况会被重点监管

1. 任何账户的现金交易超过5万。

2. 公户转账超过200万。

3. 私户转账超20万(境外)或50万(境内)。

6种情况企业要小心

1. 规模很小的企业,却常搞出上千万的流水。

2. 资金转入转出有异常,比如分批转入集中转出,或者集中转入分批转出。

3. 经营范围或经营业务跟资金流向没关联度。

4. 公户短期频繁且大额的给个人转账,或公户短期经常收到与业务没关系的个人汇款。

5. 频繁开销户,并在销户前有大量资金活动。

6. 闲置很久的账户突然启用,并且有大量的资金活动。

专票都电子化了,你还要拒绝电子发票吗?