不知不觉中,税局在2019年已经发布了很多政策!最主要的是这22条财务新政你都知道了吗?还不知道的要赶快学习一下了,因为很可能影响企业财税管理工作的正常进行!

2019年1月1日至2021年12月31日,增值税小规模纳税人合计月销售额不超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

2019年1月1日至2021年12月31日,对增值税小规模纳税人,按照税额的50%减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加。

4月1日起,取得注明旅客身份信息的飞机票、火车票、汽车票等可计算抵扣增值税,无需认证!纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

⑴ 取得增值税电子普通发票的,为发票上注明的税额;

⑵ 取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

⑶ 取得注明旅客身份信息的铁路车票的,按照下列公式计算进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

⑷ 取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

废止部分申报表附列资料:一是废止原《增值税纳税申报表附列资料(五)》。二是废止原《营改增税负分析测算明细表》。纳税人自2019年5月1日起无需填报上述两张附表。

自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

所称生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

自2019年4月1日起,试行增值税期末留抵税额退税制度。

⑴ 自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;

⑵ 增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。

⑶ 纳税人当期允许退还的增量留抵税额,按照以下公式计算:

允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

⑴ 增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

⑵ 纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

⑶ 原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用,在计算应纳税所得额时扣除,不再分年度计算折旧。

2014年11月1日至2020年12月31日,金融机构与小型、微型企业签订借款合同免征印花税。

自2017年4月1日起,将残疾人就业保障金免征范围,由自工商注册登记之日起3年内,在职职工总数20人(含)以下小微企业,调整为在职职工总数30人(含)以下的企业。调整免征范围后,工商注册登记未满3年、在职职工总数30人(含)以下的企业,可在剩余时期内按规定免征残疾人就业保障金。

今年底之前,符合条件的一般纳税人仍可以继续选择转为小规模!前提是必须符合一定的条件才可以。

条件:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人。

将小规模纳税人自行开具增值税专用发票试点范围由住宿业,鉴证咨询业,建筑业,工业,信息传输、软件和信息技术服务业,扩大至租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业。上述8个行业小规模纳税人发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。

自2019年6月1日起,同时符合以下条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额:

⑴ 增量留抵税额大于零;

⑵ 纳税信用等级为A级或者B级;

⑶ 申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;⑷ 申请退税前36个月未因偷税被税务机关处罚两次及以上;

⑸ 自2019年4月1日起未享受即征即退、先征后返(退)政策;

⑹ 允许退还的增量留抵税额=增量留抵税额x进项构成比例。

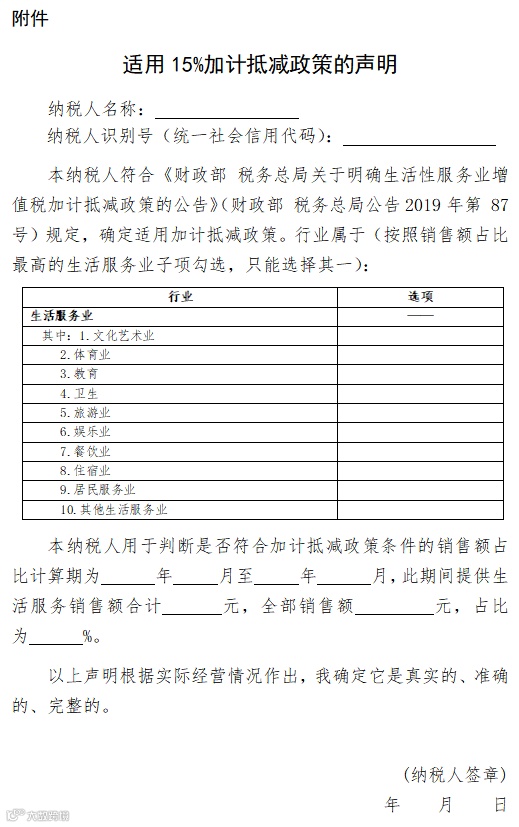

17. 10月1日起,生活性服务业增值税加计抵减政策明确

生活性服务业纳税人应按照当期可抵扣进项税额的15%计提当期加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已按照15%计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

当期计提加计抵减额=当期可抵扣进项税额×15%当期可抵减

加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

符合《财政部税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部税务总局公告2019年第87号)规定的生活性服务业纳税人,应在年度首次确认适用15%加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用15%加计抵减政策的声明》(见附件)。

财政部发布了《关于修订印发合并财务报表格式(2019版)的通知 》,现行的财务报表格式进行较大的修订。

变化:

⑴ 应收票据及应收账款拆分了!在原资产负债表中应收票据和应收账款是合并的,现今拆分为“应收票据”“应收账款”“应收款项融资”三个行项目,意味着新政策以后披露的财务报表要拆分成这三个科目披露。

⑵ 应付票据及应付账款也拆分了!通知指出,原资产负债表中“应付票据及应付账款”将拆分成 “应付票据”和“应付账款”两个行项目。

⑶ 新增了“使用权资产”“租赁负债”等多个行项目!根据新租赁准则和新金融准则等规定,在原合并资产负债表中增加了“使用权资产”“租赁负债”等行项目,在原合并利润表中“投资收益”行项目下增加了“以摊余成本计量的金融资产终止确认收益”行项目。

将城镇土地使用税和房产税的纳税申报表、减免税明细申报表、税源明细表分别合并为《城镇土地使用税 房产税纳税申报表》《城镇土地使用税 房产税减免税明细申报表》和《城镇土地使用税 房产税税源明细表》。

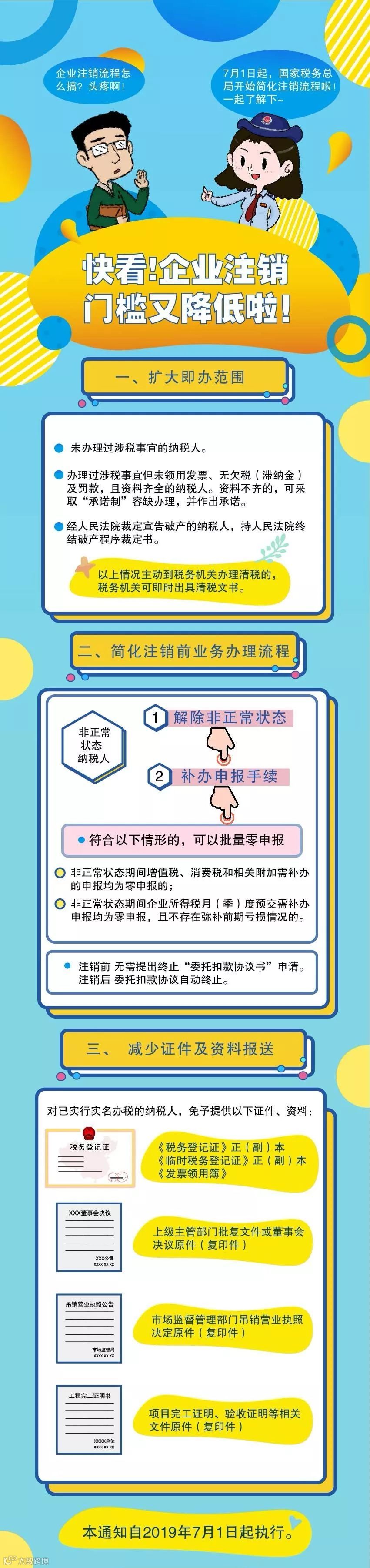

20. 国税总局宣:资料不齐也可直接注销,7月1号起施行

文件内容重点:

21. 车辆购置税法2019年7月1日正式实施,税率为10%

22. 2020年2月1日起,所有小规模纳税人可自开专票

2020年2月1日起增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

慧穗总结:2019年是民营企业腾飞的一年,转型的一年,也是合规改造和规范发展的一年,当然2019年也将会是民营企业在艰难中稳步行走的一年。

建议企业家们,抓好机遇、紧跟政策、用好优惠、应享尽享,打造一家有中国特色乃至世界特色的百年老店,实现自身价值的同时也给国家创造更多的价值!

也建议各位财务人员多多学习,时刻掌握最新税局动态,了解新政策;同时学习应用最新「智能财税」解决方案,提高企业财税管理效率,为企业合理避税,少交冤枉税。

如果您想了解更多「智能财税」解决方案

400-0066-988

— The End —

慧穗数字科技(上海)有限公司是一家致力于通过数字化手段普及智能财税的科技公司。秉承以“推动我国智能税控发展”为己任,慧穗运用互联网人工智能技术和深厚的财税行业经验,为企业提供智能化的财税解决方案,大幅降低企业在开票及财税处理过程中所投入的人力及物力成本,降低涉税风险,简化管理流程,提升财税管理效率。团队核心成员均拥有丰富的企业财税服务经验,是财税信息化由电算化时代进入智能化时代的引领者。

截至今日,慧穗已为城投控股、中冶宝钢、中亿丰、东方有线、永辉超市等多家大型集团企业提供了财务共享、税务共享以及相关企业信息系统数字化改造所需要的综合解决方案,并深得客户亲睐。未来,慧穗在为企业提供全面税控解决方案的同时,也将深耕“互联网+数据安全”,助力企业构建安全、稳定、便捷的智能税控生态产业链。

—— 推荐阅读 ——

招人啦!众多优质岗位虚席以待,"职位"等你哦!