浙江电力现货市场自2024年5月启动试运行,在经历463天长周期结算试运行后于2025年8月7日转为正式运行。本文将基于现行《浙江电力现货市场运行方案》(以下简称《运行方案》),针对2025年浙江现货市场整体运行及政策调整情况进行详细梳理与解读,并展望明年市场情况。

供需结构与价格走势

1. 供需结构

装机容量

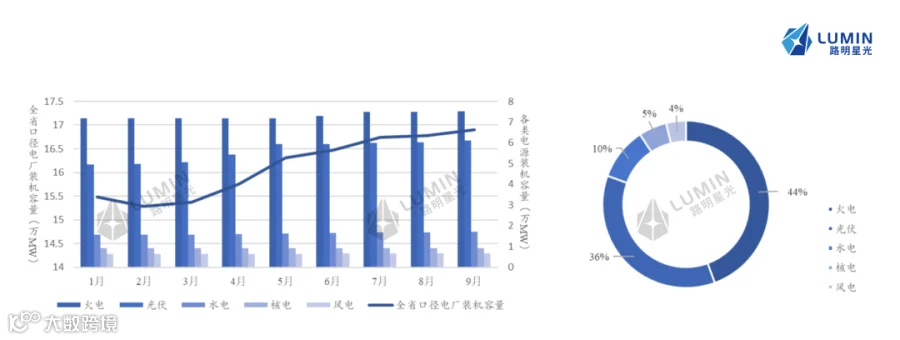

图1-2:2025年1月至9月浙江省装机情况及占比

截至2025年9月底,浙江全省全口径电厂装机容量已达16906.47万千瓦,光伏装机增速明显。其中,火电7510.07万千瓦,占比约为44%;新能源机组装机容量已超55%,光伏6105.59万千瓦,占比约为36%;水电1718.74万千瓦,占比约为10%;核电920.40万千瓦,占比约为5%;风电650.34万千瓦,占比约为4%。

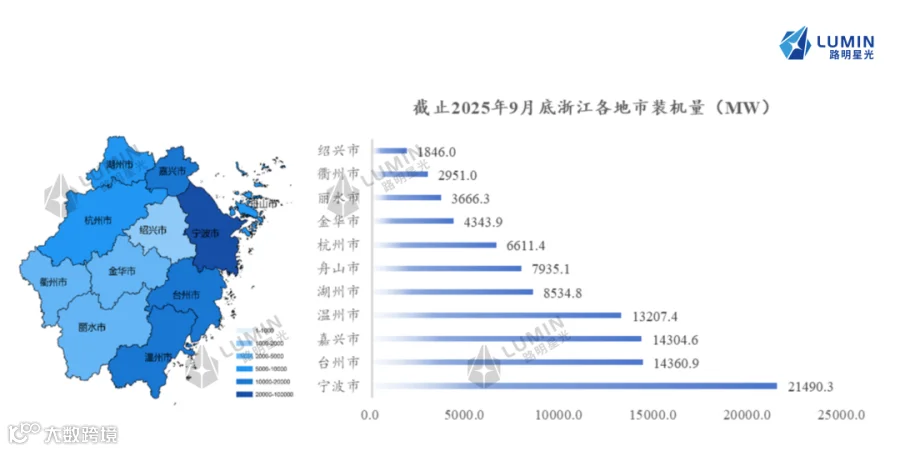

图3-4:截至2025年9月底浙江省各地市统调装机容量情况

截至2025年9月底,浙江省统调电厂数量168个,装机容量9925.18万千瓦,且呈现沿海地市装机容量多于内陆地市的现状。具体来看,杭州661.14万千瓦,占比 6.68%;湖州853.48 万千瓦,占比8.63%;嘉兴1430.46万千瓦,占比14.46%;金华434.39万千瓦,占比4.39%;丽水336.63万千瓦,占比3.40%;宁波2149.03万千瓦,占比 21.72%;衢州295.10万千瓦,占比2.98%;绍兴184.60万千瓦,占比1.87%;台州1436.09万千瓦,占比14.51%;温州1320.74万千瓦,占比13.35%;舟山793.51万千瓦,占比8.02%。

用电情况

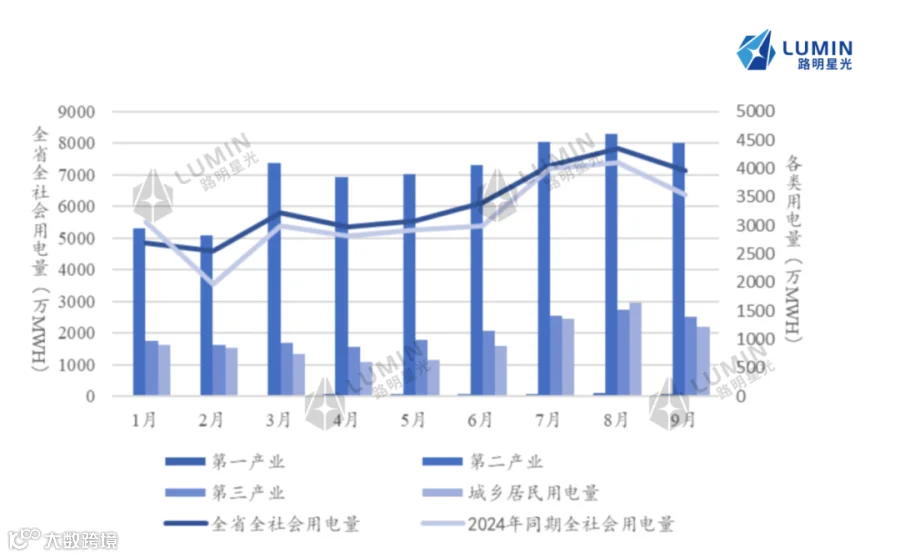

图5:2025年1月至9月浙江省用电情况

2025年1月至9月,浙江省全社会用电量5456.11亿千瓦时, 同比增长6.67%。其中,第一产业用电量31.87亿千瓦时, 同比增长10.91%;第二产业用电量3522.23亿千瓦时,同比增长5.58%;第三产业用电量1016.03亿千瓦时,同比增长9.69%;城乡居民用电量885.98亿千瓦时,同比增加7.52%。

发电情况

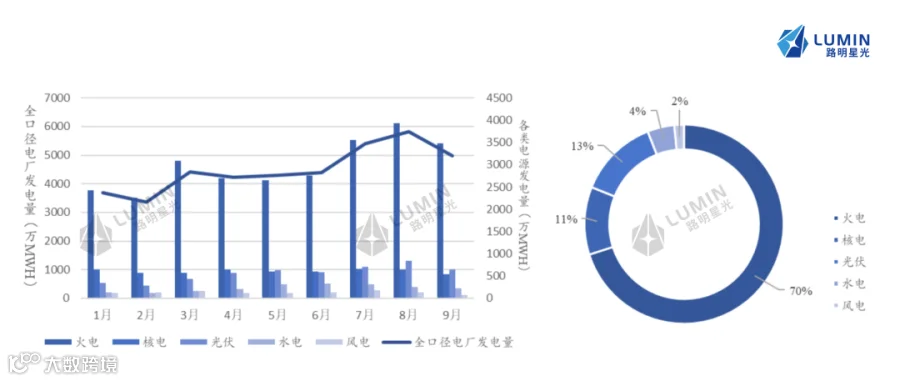

图6-7:2025年1月至9月浙江省发电情况及占比

浙江省发电出力结构以火电为主力,光伏发电量随装机容量增长呈现增长态势。2025年1至9月,浙江省全口径电厂发电量4058.28亿千瓦时;其中:火电2684.02亿千瓦时,占比66.14%;核电564.97亿千瓦时,占比13.48%;光伏505.44亿千瓦时,占比12.45%;水电204.83亿千瓦时,占比5.05%;风电116.84亿千瓦时,占比2.88%。除本省发电以外,外来电依旧是浙江电力供应重要支撑,1-9 月,浙江省外来电总量1742.15亿千瓦时,占全省用电总量的31.9%。

2. 中长期价格

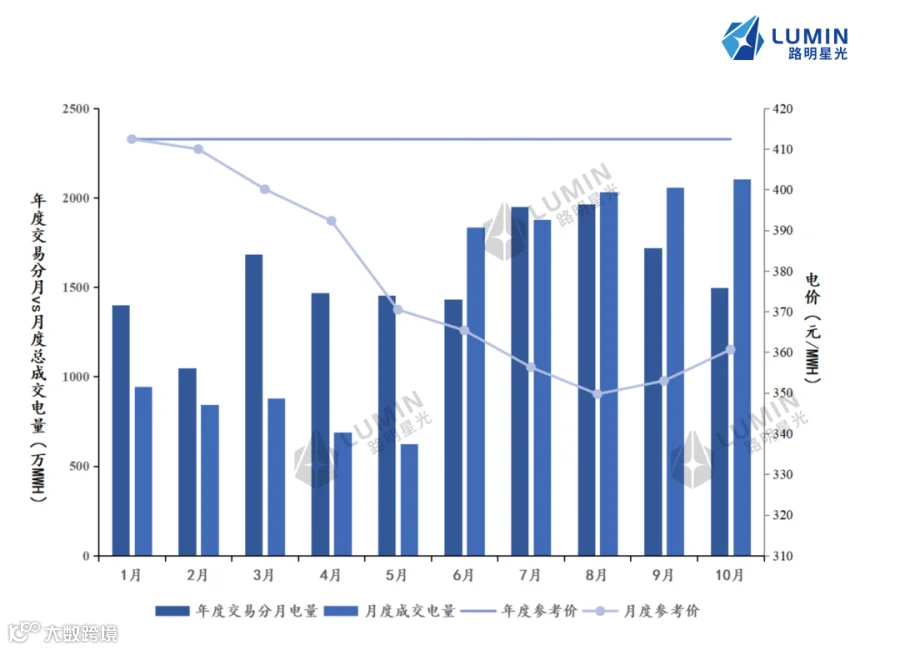

图8:中长期交易成交量价情况

2025年浙江年度交易市场成交均价为412.39元/MWh,月度成交均价自1月以来持续走低,至8月达到年内低点349.71元/MWh,9-10月随现货价格走高略有反弹。成交量方面,受4月30日发布的《浙江电力市场公告〔2025〕第 1 号》(以下简称《1号公告》)政策指导影响,叠加开放旬度交易,6月起月度交易电量(不含能量块交易)成交量激增,至8月成交量已突破2000万MWh。

3. 现货价格

现货市场总体交易情况

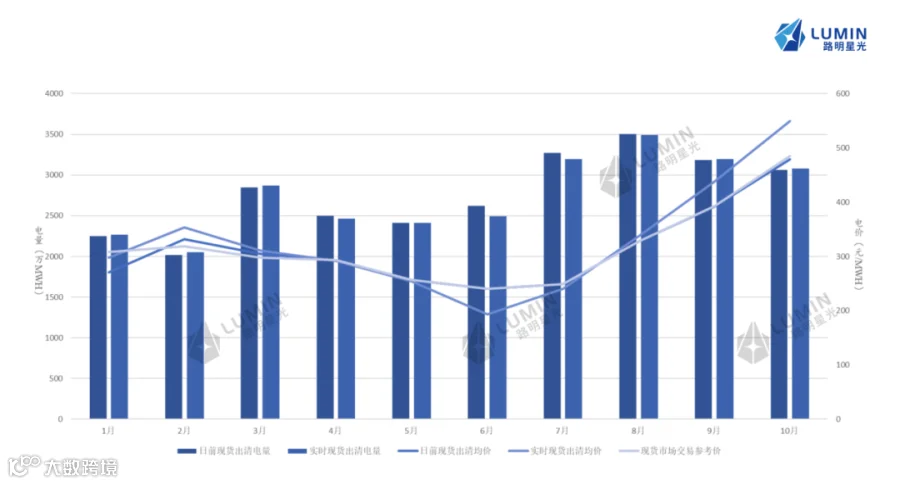

图9:现货市场出清量价情况

现货出清电量来看,1-2月受春节假期期间企业生产活动减少影响,出清电量处于较低水平;进入3月后,随着企业陆续复工复产,生产节奏逐步恢复,出清电量随之回升并形成阶段性小高峰;6-8月期间,社会用电负荷持续走高,出清电量呈现持续增长态势; 9-10月,受气温走低影响,降温设备使用频次显著降低,用电需求相应减少。

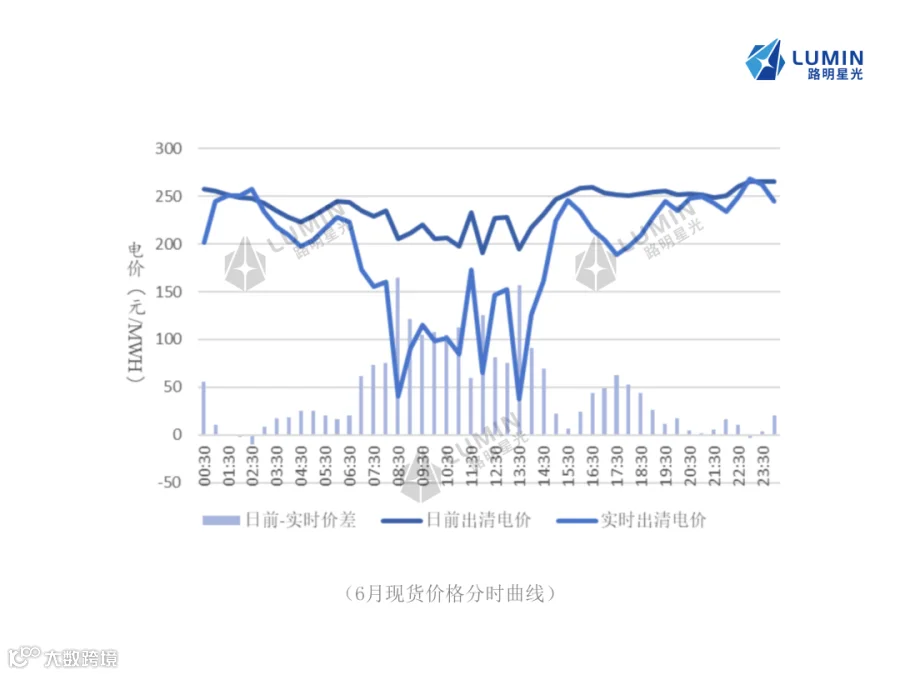

现货电价角度分析,上半年现货整体电价整体呈窄幅波动下跌趋势,1-4月现货整体价格在300元/MWh区间波动,受火电成本下降趋势影响,至6月下跌至年内价格低点239.97元/MWh;7-10月期间,受持续高温负荷持续上升、高负荷下电网阻塞、机组线路检修、燃煤价格回升等多因素综合影响,现货价格从7月的248.68元/MWh一路攀升至10月的485.36元/MWh,呈现单边上涨行情。

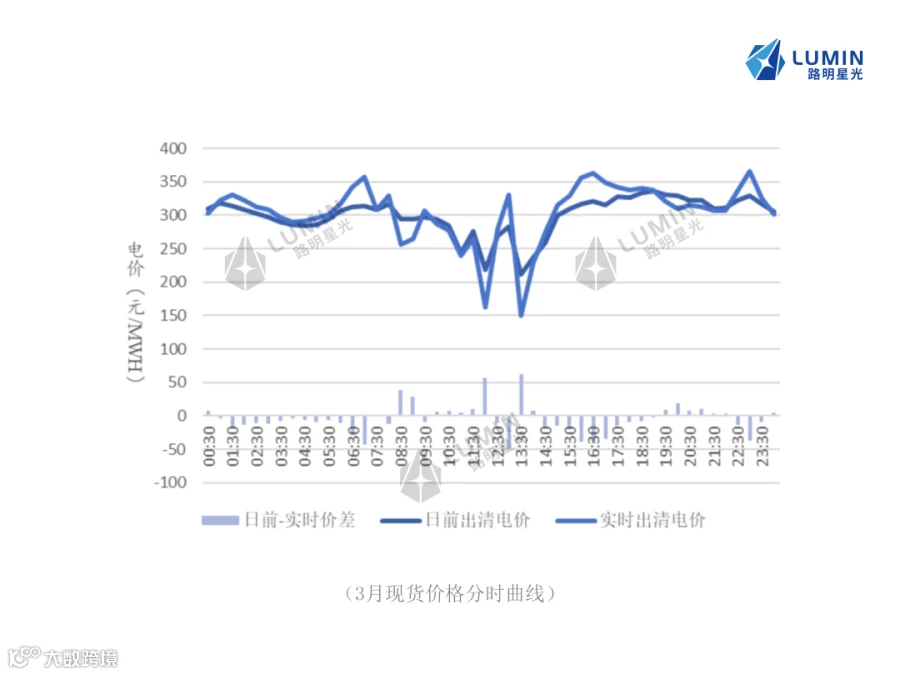

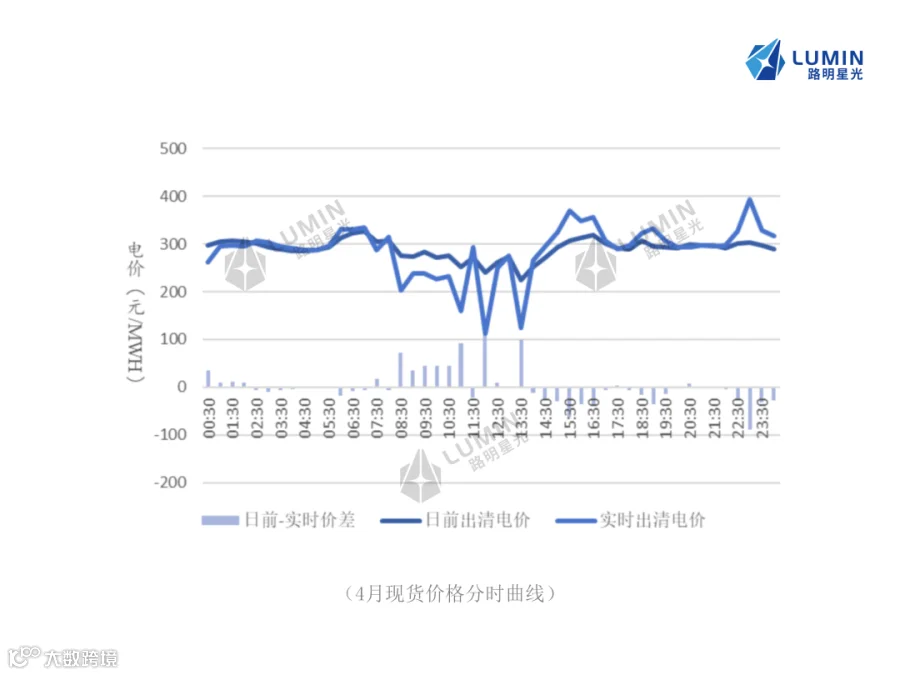

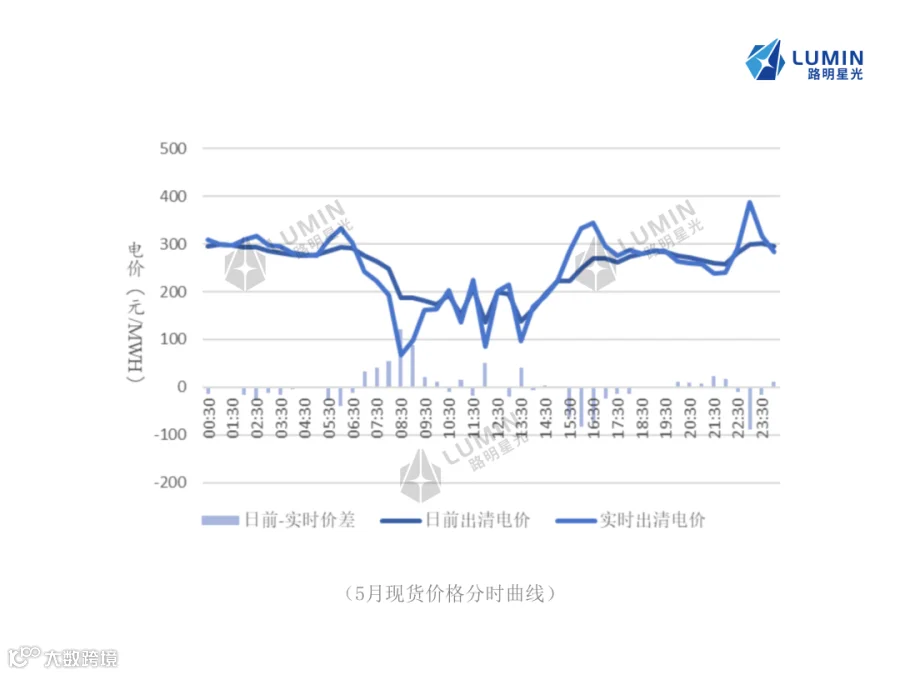

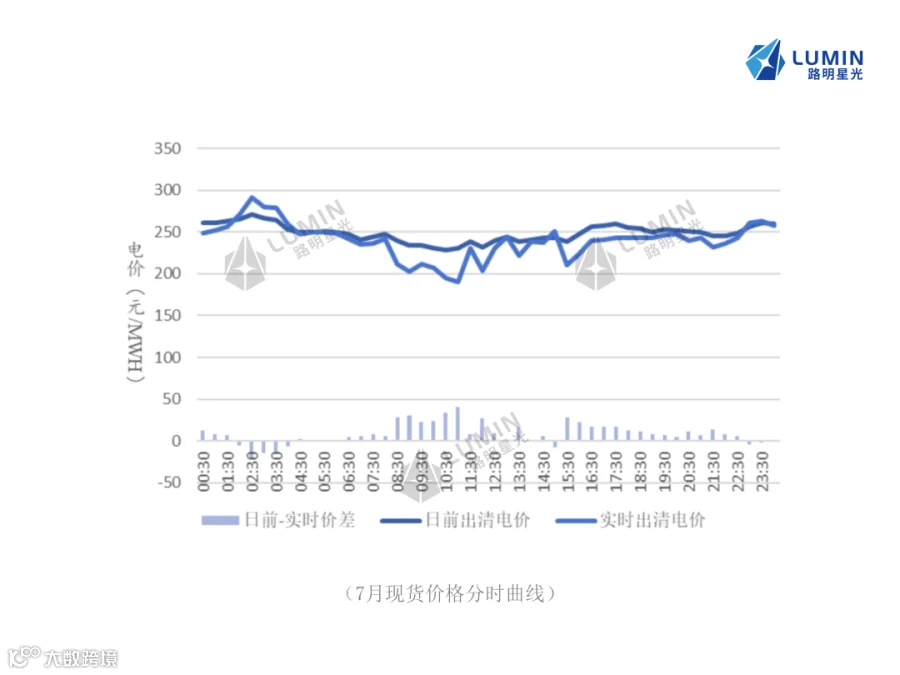

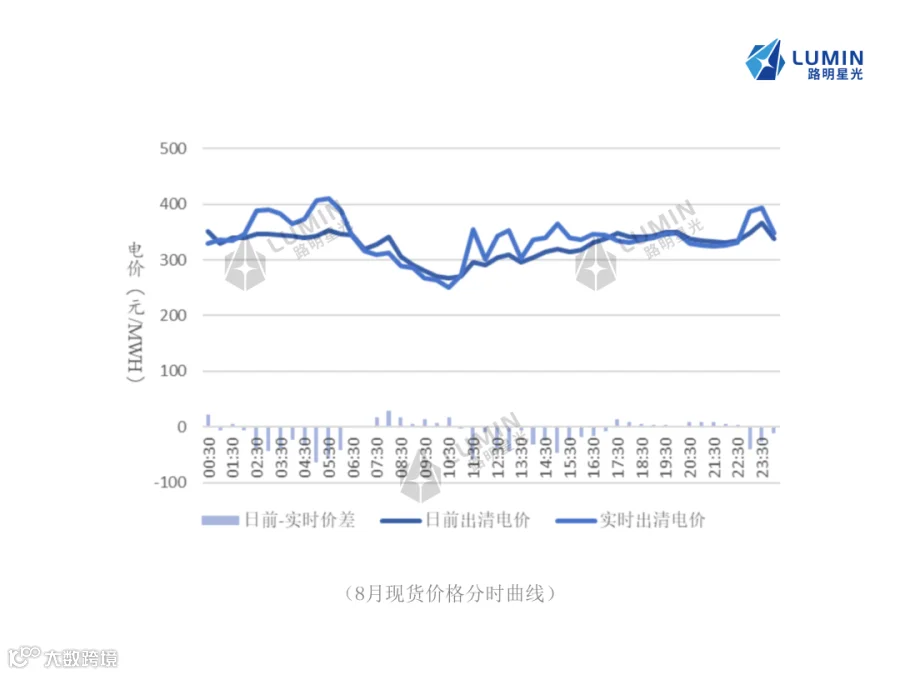

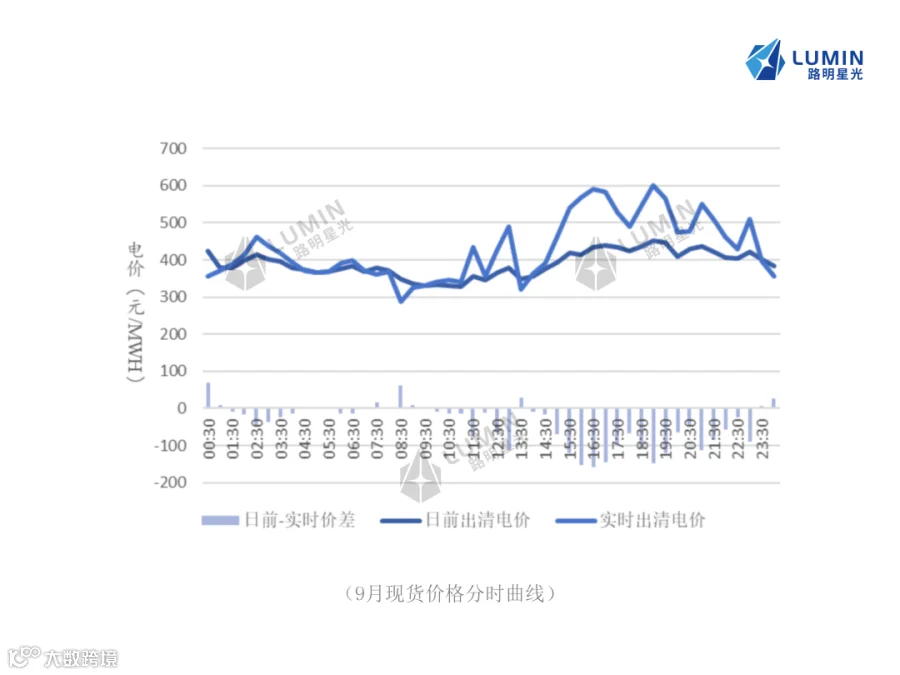

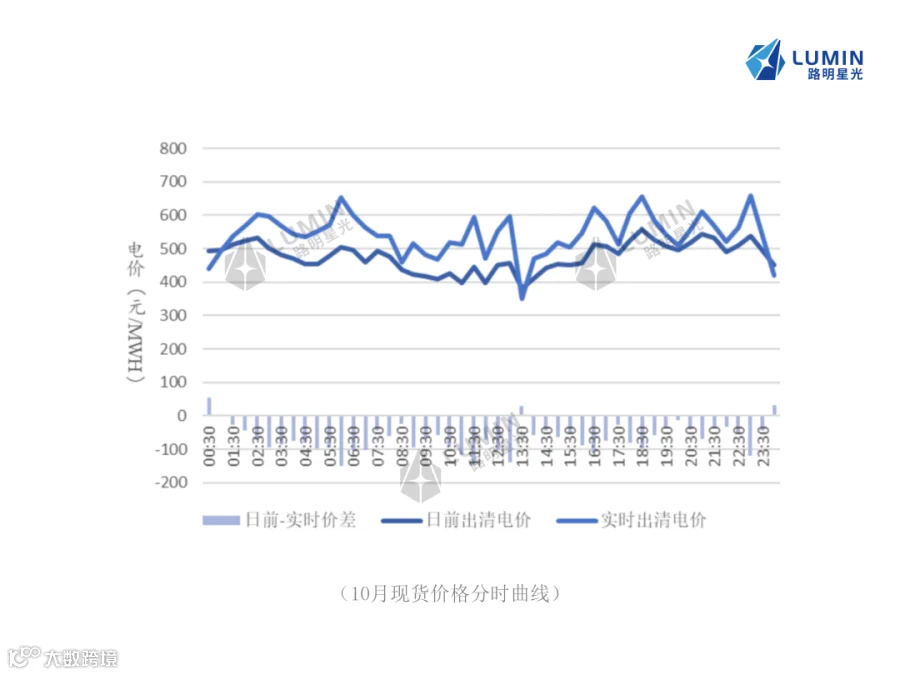

现货市场分时价格情况

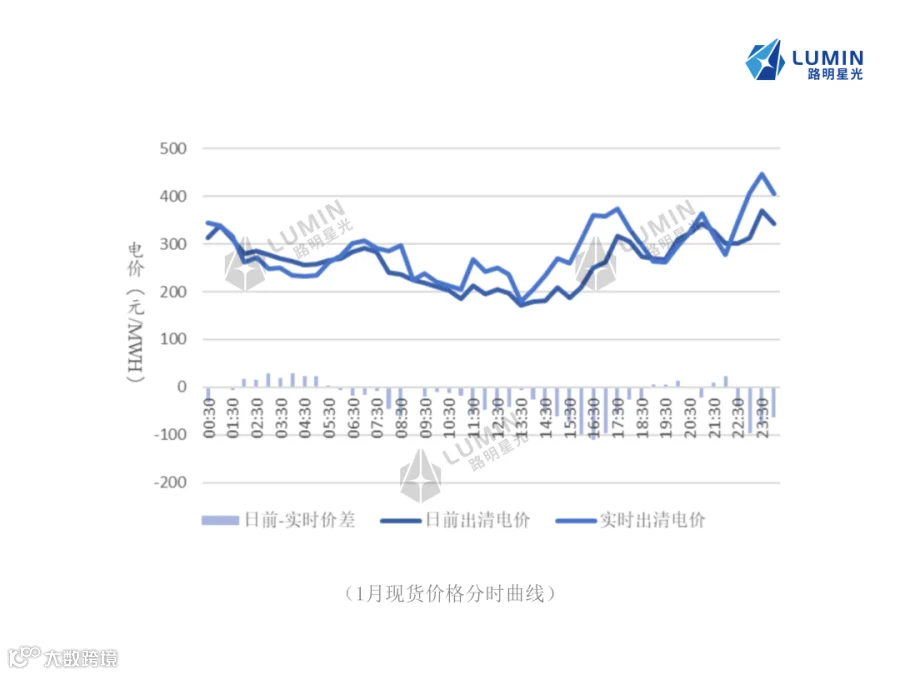

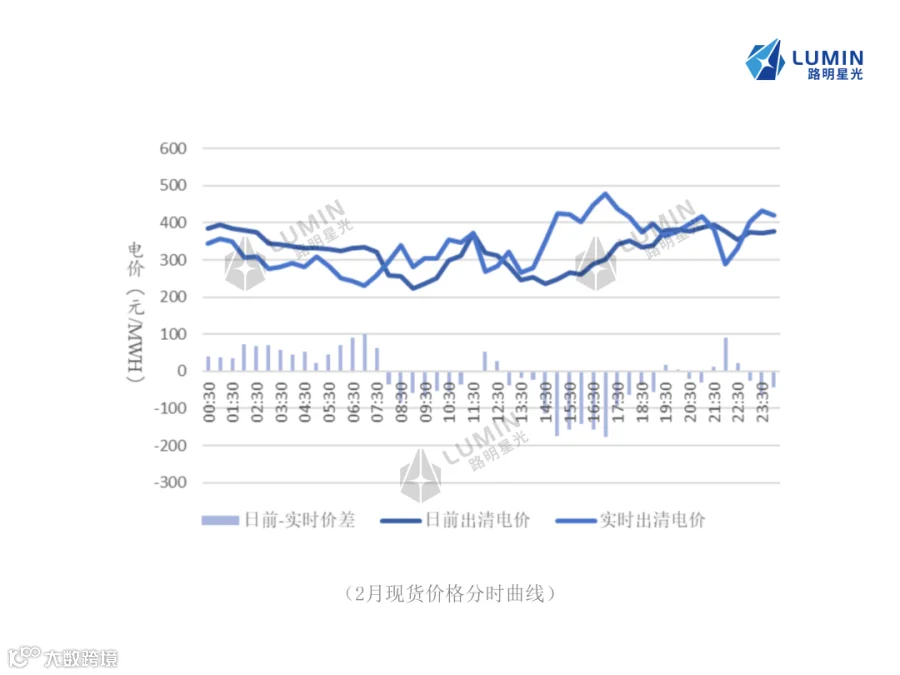

图10-19:1-10月现货价格分时曲线

<左右滑动查看更多>

现货分时维度来看,今年以来浙江大多数月份现货价格呈现白天时段下凹的“扁盆型”曲线特征,即从时段分布来看,价格高点多出现在傍晚至晚间、凌晨至早峰两个时段,其中,晚峰时段价格上抬幅度更为明显,而早峰时段相对白天谷段价格上抬幅度相对较低,白天谷段则整体呈现波动特性。日前、实时价格对比来看,各月的实时价格波动普遍高于日前价格;日前-实时价差而言,夜间凌晨整体价差幅度偏小,日间及晚高峰价差偏离幅度较大,6月、10月分别出现了日前-实时价差近乎全时段正向价差、负向价差的单向偏离行情。

中长期约束与供给

1. 中长期约束规则调整

中长期交易作为电力市场交易的压舱石,在匹配发用两侧预期、平缓市场价格波动方面起着关键的作用。年初发布的《运行方案》,浙江针对售电侧中长期交易,设置了55%的年度签约比例下限,以及90%-110%的中长期签约比例限制,并分别以“年度交易均价-月度交易均价”,“中长期交易加权均价-日前市场统一结算点加权均价”作为回收基数进行1.05倍获利回收(其中以倍数1向发电侧返还,以倍数0.05向售电侧返还)。1-4月,现货价格持续低于中长期价格,回收基数持续放大,叠加市场中长期成交总量不足,售电侧主体面临年度、中长期双重回收压力。市场主管部门基于上述市场实际,多次调整中长期约束与考核回收规则,并于4月30日发布的《1号公告》中,明确以“中长期偏差考核同侧返还+中长期曲线偏差损益调节”替代原有考核机制。

该机制下,因中长期偏差考核回收费用调整为同侧返还,售电公司的中长期仓位比例选择转变为售电公司间的内部博弈;而通过中长期曲线偏差损益调节机制,将售电侧整体购电成本与零售侧售电收入进行拉齐,叠加浙江省零售套餐执行封顶上浮比例限制,售电侧整体利润空间就此被完全锁定。

2. 中长期电量供给及售电侧收益影响

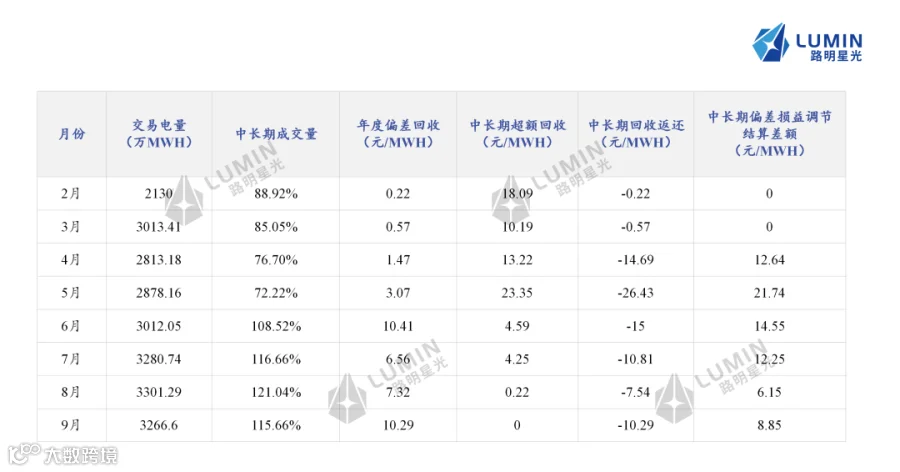

表1:2-9月售电侧中长期考核、返还及损益调节费用(正数费用代表售电侧成本增加)

我们罗列了2025年2-9月的售电侧中长期考核及中长期曲线偏差损益调节机制相关费用(剔除临时调整结算规则的1月数据),可以看到规则调整前,售电侧整体面临因中长期电量供给不足而导致的超额获利回收问题,这也是大部分公司1-3月亏损的主要原因;规则调整后,虽然市场中长期电量能够足额供给,且考核回收进行同侧返还,但新增加的中长期曲线偏差损益调节机制结算差额部分费用,基本与考核返还费用持平。换言之,中长期约束规则调整对于售电侧整体利润几乎没有正向作用,售电公司在规则约束下通过微观交易行为进行总体利润的存量博弈,1-9月浙江售电公司整体及度电利润如表2,自5月份现行结算规则实施以来,售电公司平均利润稳定在2元/MW时左右,前三季度平均则为1.71元/MW时。

表2:1-9月售电侧整体利润情况

END

精彩推荐

路明星光

路明星光是一家专注于电力市场智能化服务的高科技企业,为发用两侧电能量及辅助服务市场提供基于人工智能的电力交易解决方案,致力于推动电力资源灵活消纳、助力新能源高质量发展。

路明星光总部位于上海,并设有北京、南京、杭州等研发及业务中心。公司在成立后快速拓展市场,目前已覆盖以华东为主的8个省份,实现代理交易电量规模超过250亿度。

路明星光

关注我们,了解更多市场行情