安徽电力现货市场于2022年4月启动第一次模拟试运行,并于2024年12月31日正式转入连续结算试运行,目前已平稳运行近一年。作为国家第二批电力现货市场试点省份,安徽电力现货市场建设进程、运行机制和发展趋势对全国电力市场化改革具有重要意义;同时,安徽作为华东电网 “皖电东送” 的重要源头与承接 “西电东送”的关键枢纽,其现货市场运行经验对区域电力平衡与全国跨区资源调配也具有重要参考意义。

供需情况

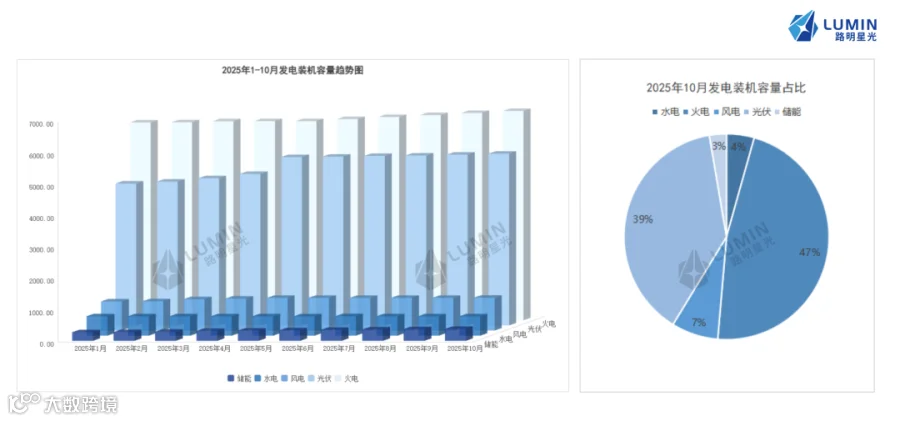

装机结构

安徽省内主要电源种类为火电和光伏,截至2025年10月,火电和光伏装机容量合计占比85%以上。

2025年1-10月,火电装机容量占比最大且规模稳定;光伏装机容量仅次于火电,前半年呈稳定上升趋势,受“136号文”政策影响,5月并网容量突增,下半年增速明显放缓;风电装机容量占比较小,呈缓慢上升趋势;水电、储能目前装机规模相对有限,装机容量占比最小且相对稳定。

截至2025年10月,安徽省全口径发电装机容量14178.7万千瓦,其中火电装机6665.1万千瓦,占比47.0%,大部分为燃煤机组;太阳能发电装机5467.5万千瓦,占比38.6%;风电装机1046万千瓦,占比7.4%,多数分布在皖北地区;水电装机619万千瓦,占比4.4%;储能装机381万千瓦,占比2.7%。

发电情况

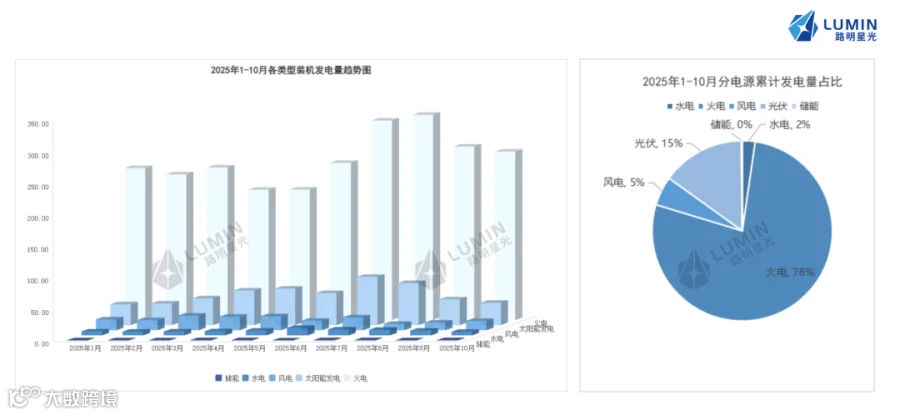

安徽省新能源装机(风电和光伏)合计占比约46%,与火电装机容量接近,但火电在发电量贡献上仍占主导地位。

2025年1-10月,安徽累计发电量3325亿千瓦时(同比+3.79%),其中火电累计发电量约2573亿千瓦时,在各类电源中占比最大,迎峰度夏期间火电发电量达到峰值;光伏累计发电量约496亿千瓦时,仅次于火电,但受限于光照时长与天气条件,其累计发电量不足火电的五分之一;风电累计发电量约174亿千瓦时,出力整体比较平稳,春季发电量高于夏季;水电和储能装机规模有限,发电量最小,水电在夏季丰水季节发电量明显增加,储能发电量较为稳定。

用电情况

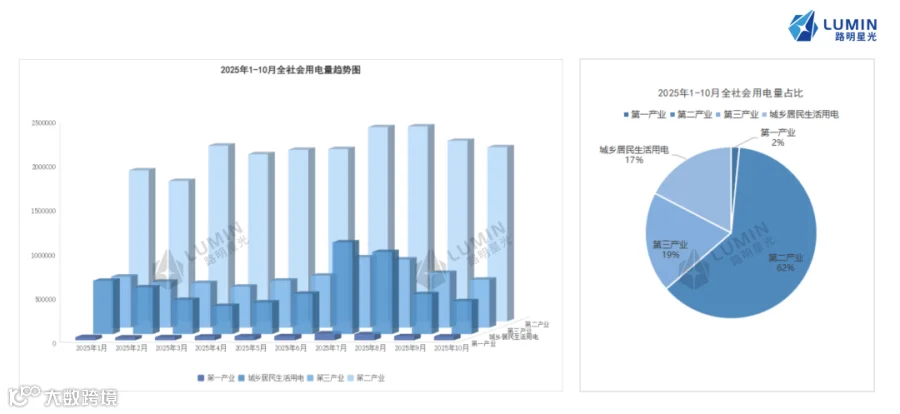

2025年1-10月安徽省全社会累计用电量3138亿千瓦时,同比增长4.36%,其中第一产业用电量48亿千瓦时,同比增长7.66%;第二产业用电量1950亿千瓦时,同比增长3.78%,占比最高;第三产业用电量594亿千瓦时,同比增长7.49%,增速较快;城乡居民生活用电2.84亿千瓦时,同比增长2.84%。

分析安徽用电负荷增长情况,一方面,严寒及高温天气产生的取暖和制冷负荷使得全省最大用电负荷屡创新高,这也与城乡居民生活用电的季节变化趋势相符;另一方面在于,经济高速发展下,政策推动的高新制造业集群落地见效,汽车制造业等产业扩张进一步拉动了第二、三产业用电需求的快速增长。

边界条件速览

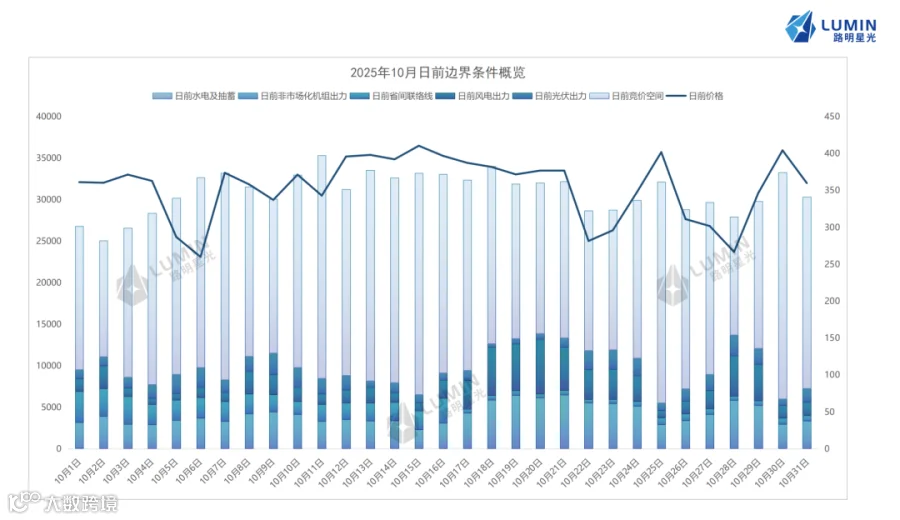

气温和重要节假日是短期负荷波动的重要因素。10月安徽平均日前负荷30915MW,较9月下降11.2%,波动区间较大。负荷低位区间出现在月初的国庆假期以及10月下旬,主要受节假日影响;高位区间集中在节后的复工复产以及中上旬的高温日,主要受气温影响,今年10月平均气温相比往年略高,直到下旬开始降温后负荷才逐步回落。

新能源出力受天气影响明显。10月日前光伏平均出力1537MW,较9月下降4%,主要受中旬持续的降水天气影响。安徽光伏装机占比高,光照条件对午间现货价格影响较大,且其中大部分是分布式光伏,光照条件差还会增加中午的负荷需求,进一步拉大午间现货价格波动区间;风电平均出力2544MW,15日及之前风电出力较小,从16日开始风电出力明显增加,但下旬波动幅度较大,且实际出力欠发居多,安徽风电装机占比较小,对现货价格影响程度有限,主要影响早晚时段。

省间联络线方面,华东电网是全国负荷密度最高的区域,安徽作为其中一员,一方面通过“皖电东送”缓解华东地区的用电压力,另一方面也是承接“西电东送”的重要枢纽(吉泉直流),此外,“陕电入皖”特高压工程(陕北—安徽)也已于11月18日全线贯通,该工程投运后,每年预计可向安徽输送超过360亿千瓦时电量。目前安徽省间联络线以净受入为主,10月日前平均净受电约1573MW,相较9月减少68%,分日来看,前半月省间联络线净受入电力保持在2000MW以上,17号及之后受吉泉直流线路检修影响,日均联络线净受入电力降低至500MW左右。

中长期交易分析

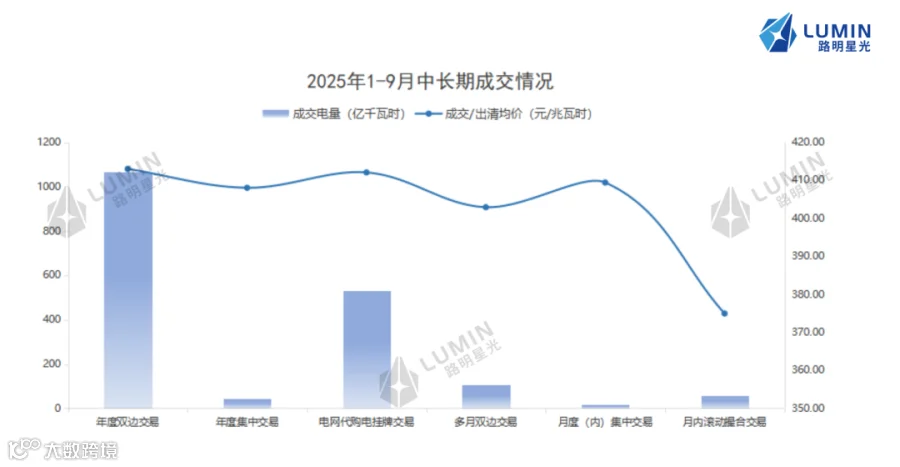

2025 年1-9 月,安徽省共成交中长期交易电量(直接交易)1818.15亿千瓦时, 同比下降4.70%,成交均价410.79元/兆瓦时,较基准电价上浮6.87%。

从交易规模来看,年度双边交易是主力,其次是电网代理电挂牌交易,其余交易类型的成交电量和占比较低,属于补充性交易。从交易均价来看,长期、规模化交易的均价相对稳定且偏高,随着交易周期缩短及灵活性增强,价格明显下降。

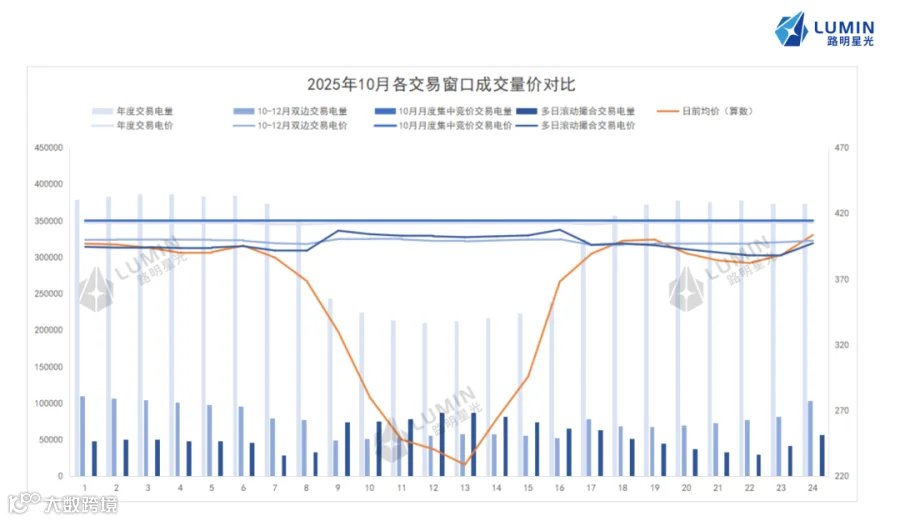

2025年10月,从中长期交易窗口成交量分布来看,仍是年度交易窗口占比最大,且成交电量分时特征与日前价格趋势相近,中午低价时段市场成交意愿不高;其次是10-12月双边窗口,电量分布特征与年度类似;月度集中竞价成交电量很少且整体价格还略高于年度,日滚动窗口交易较为活跃,特别是在中午时段。

从成交价格分布来看,月度集中竞价与年度交易成交价格几乎完全重合且各时段无明显波动;10-12月双边价格较年度价格明显下降,但整体仍高于日前价格,中午时段价差较大;日滚动成交价格在早晚时段与日前价格贴合度较高,中午时段反而高于早晚时段,这与日前价格的分时走势恰好相反,且日滚动中午时段的成交量也明显高于其他时段,这与其他中长期窗口的分时成交量特征也相反。究其原因,其一是市场普遍预期午间现货价格相对较低,所以在其他中长期窗口对中午时段的需求较少,但结算规则对中长期持仓有明确要求,导致日滚动作为最后一个中长期窗口,其中午时段的需求较其他时段反而更高,进而形成了与现货价格分时特征相反的表现;其二是从上文边界条件可知,10月安徽整体光照条件较差,光伏出力受限,受此影响午间现货维持了较长时间的高价,影响了市场主体对中午价格的预期,从而推高了日滚动窗口中午时段的成交价格。

现货价格分析

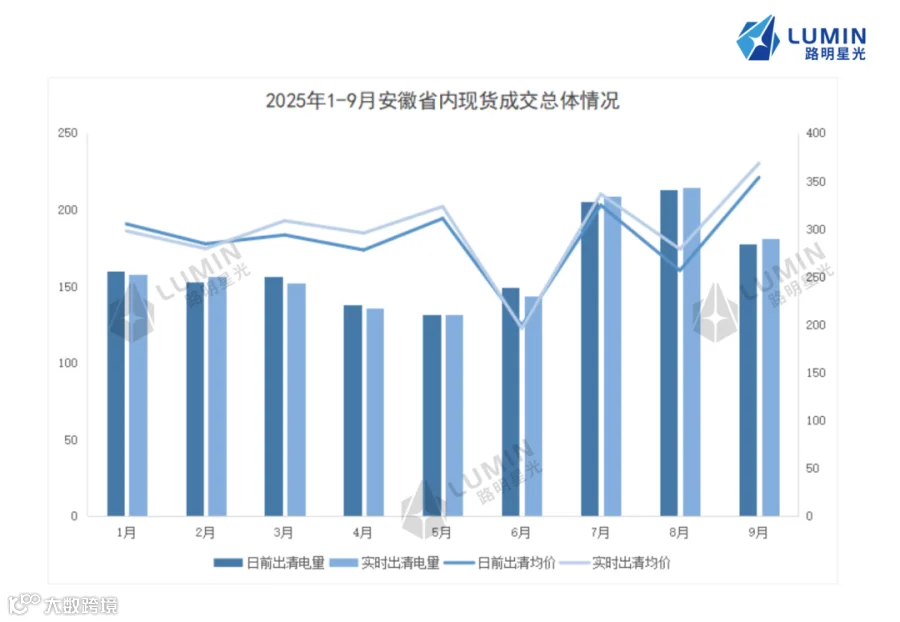

从现货出清电量来看,整体随季节用电需求呈现周期性波动。上半年电量相对平稳,迎峰度夏期间为出清电量高峰。日前与实时出清电量规模几乎持平,现货市场电量供需的日内调整幅度较小,市场整体相对稳定。

从现货出清价格表现来看,实时均价多数高于日前均价,月度出清均价在190至370元/兆瓦时之间波动,从6月开始波动幅度明显扩大,6月和8月均价明显偏低。

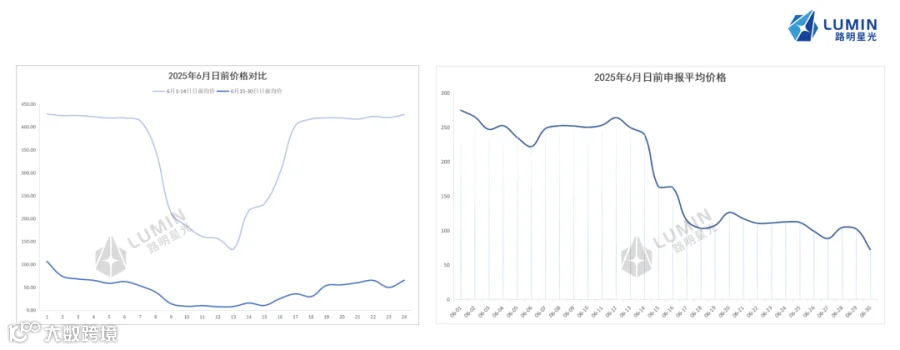

具体来看,6月为全年现货价格低谷,日前和实时出清均价均处于全年最低水平,回溯6月价格走势,15日起日前价格开始出现明显下跌,月底多日出现连续0价。对比6月前后半月的日前均价可见,上半月价格仍处于正常区间,下半月则跌入异常低位,同一时段最大价差达350元/MWh以上,这一现象主要系6月下半月发电企业集体降低报价所致,低报价持续至7月第一周,此后逐步恢复正常,7月出清均价也回归到正常区间。8月的低价原因与6月类似,中下旬也多次出现100元/MWh以下的申报均价。

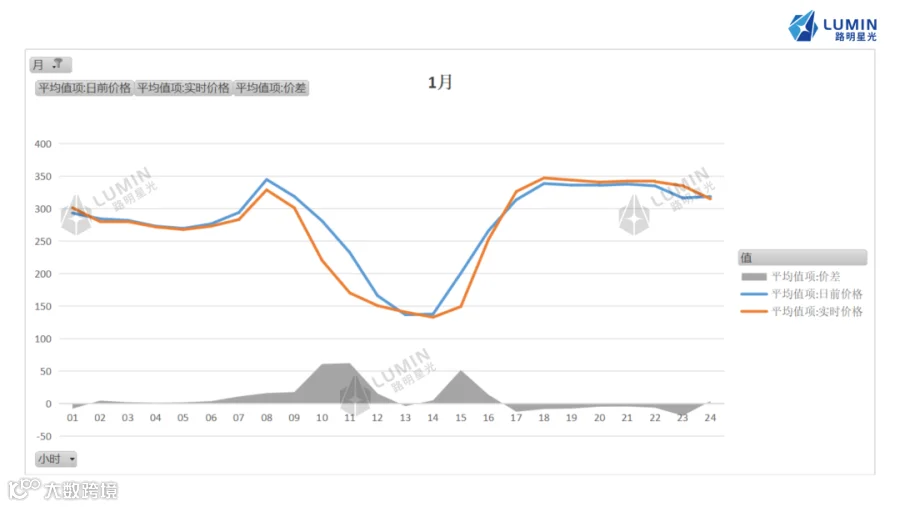

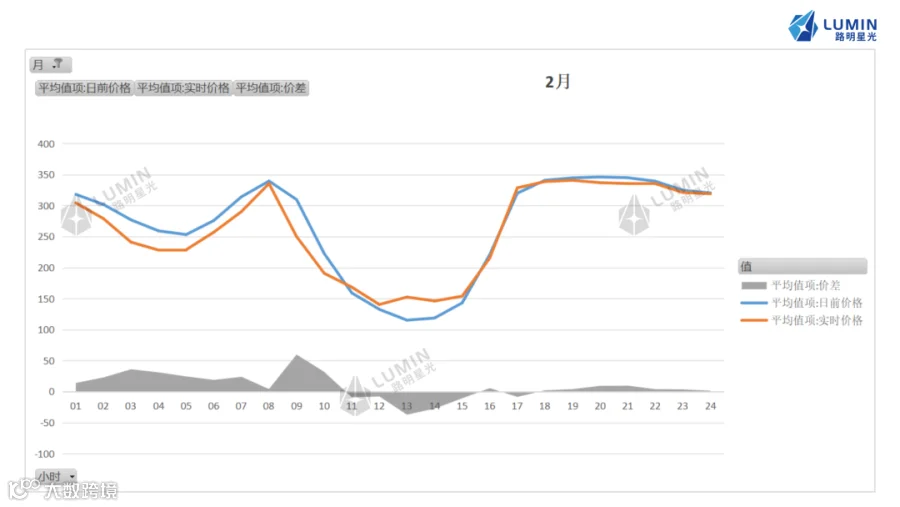

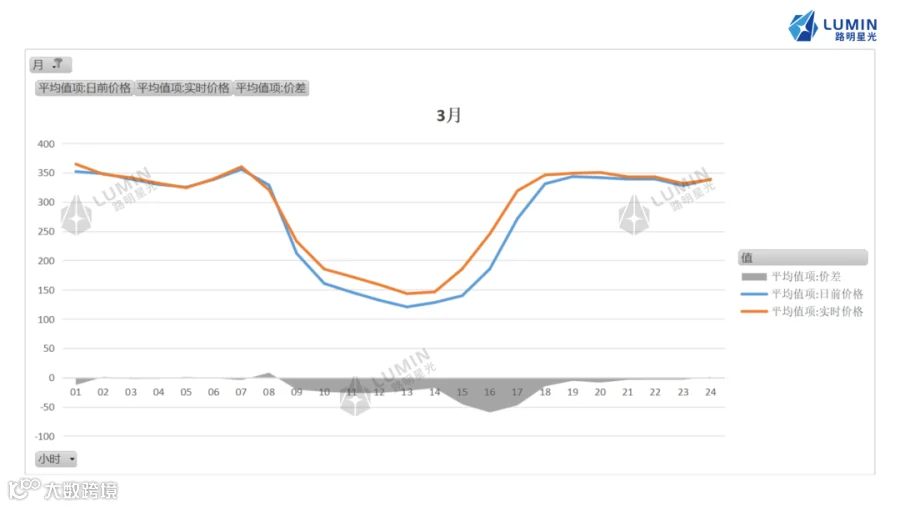

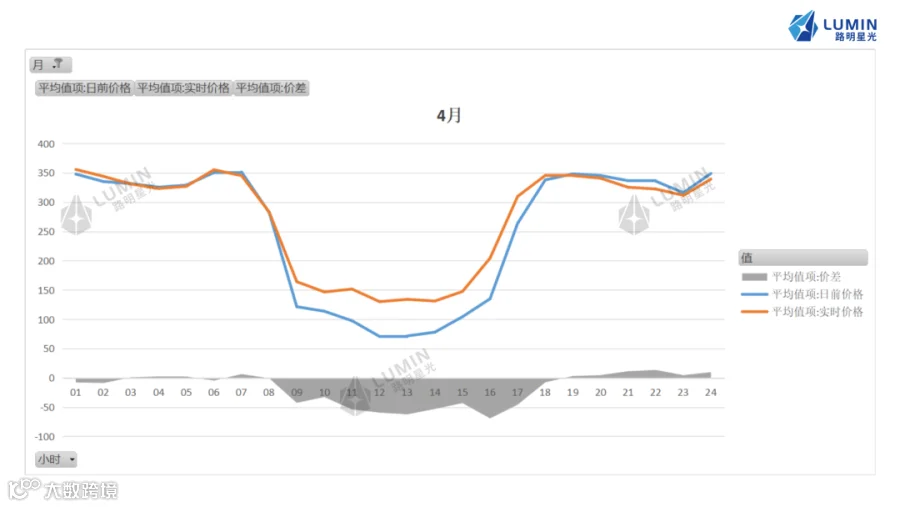

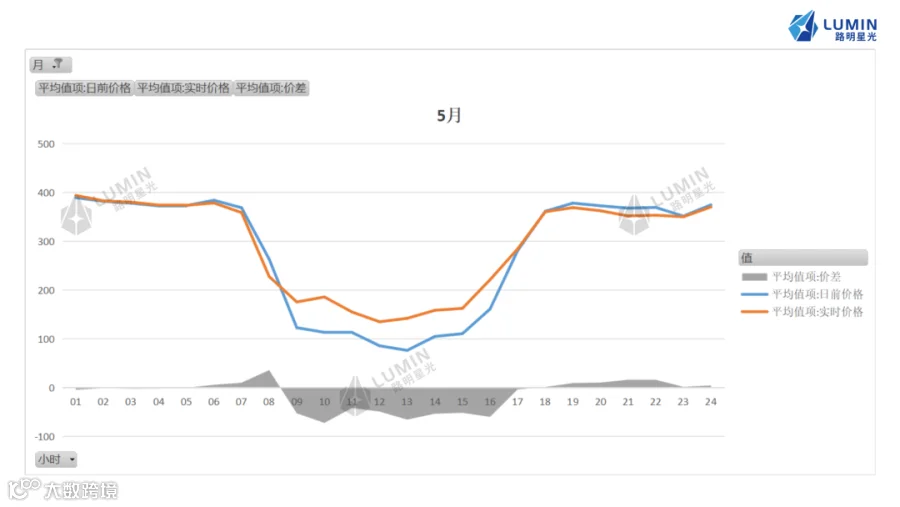

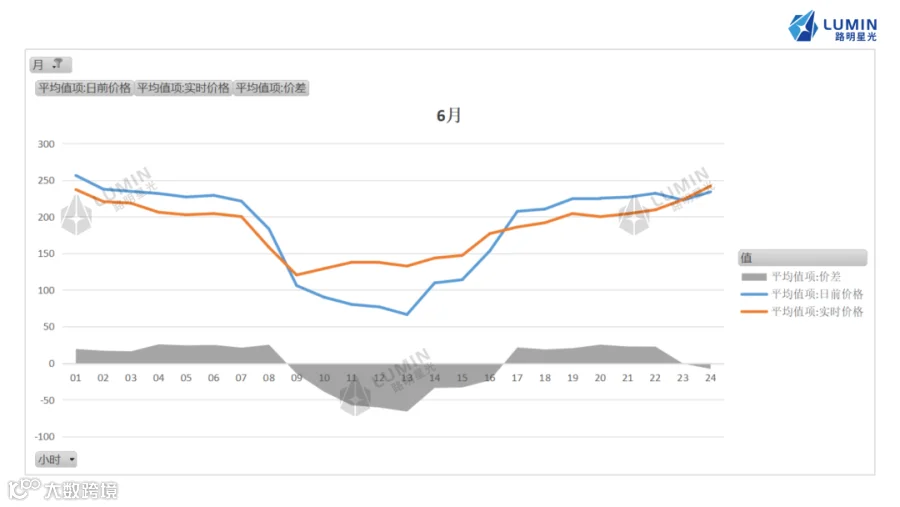

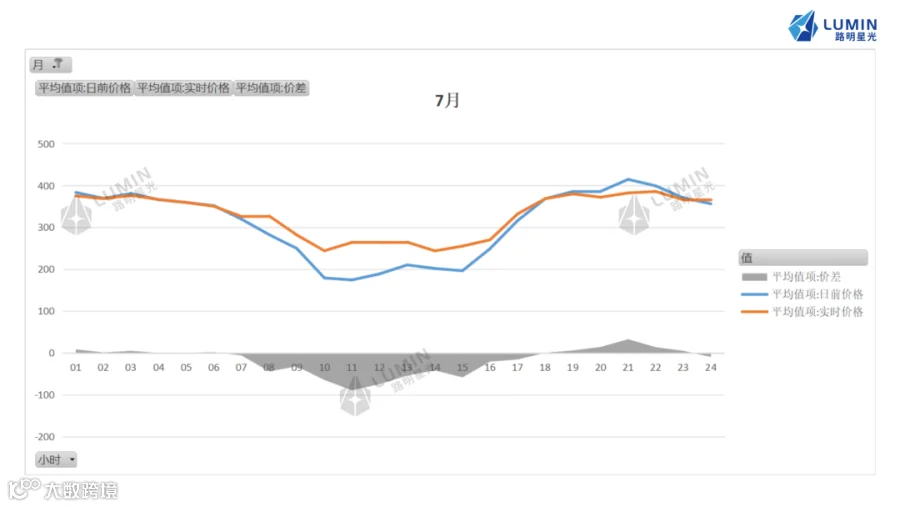

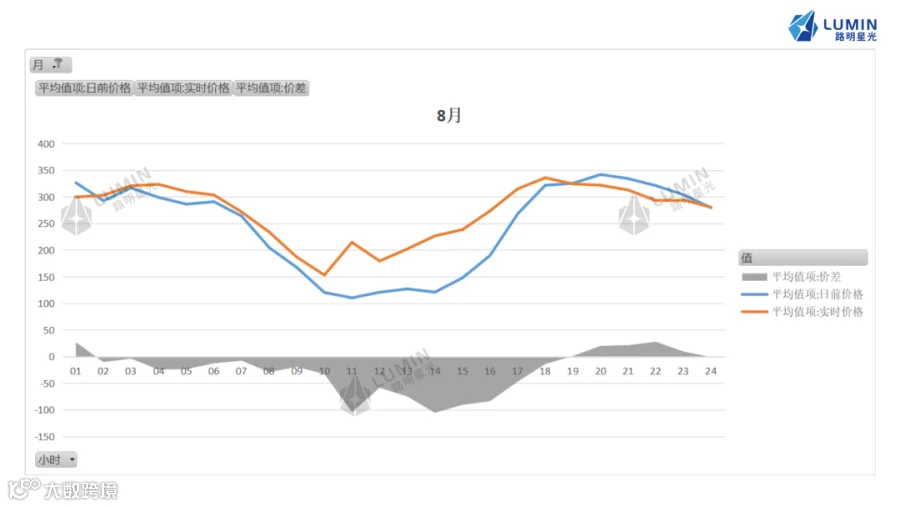

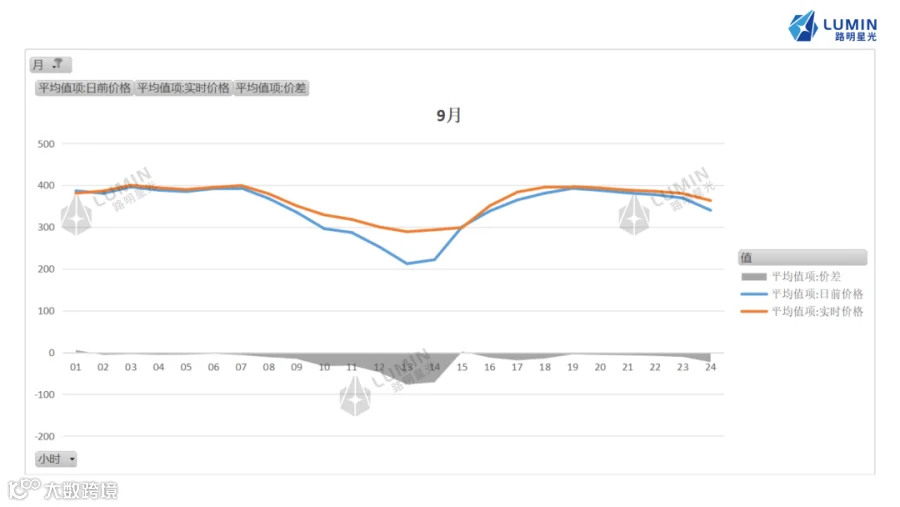

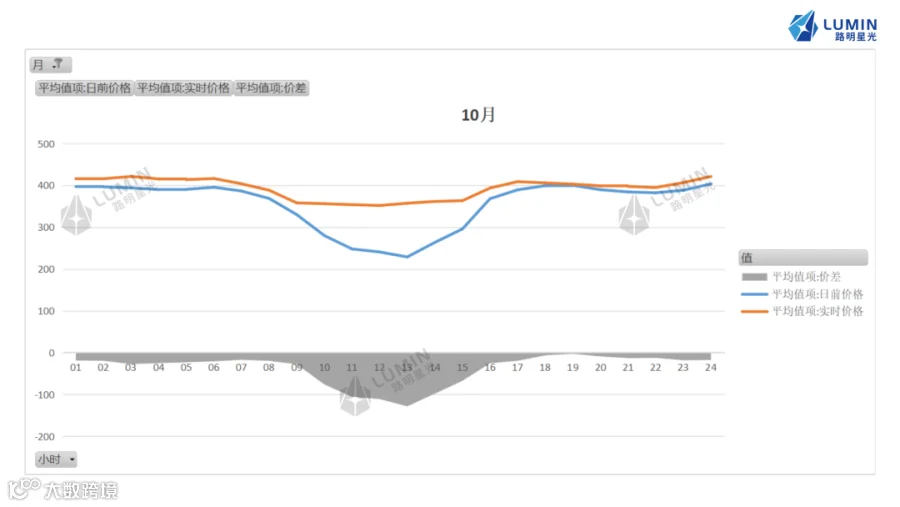

1-10月现货价格分时曲线

<左右滑动查看更多>

从1-10月各月分时维度来看,安徽现货价格呈现中午时段下凹的曲线特征,午后12至15点价格普遍偏低,午间也基本是负价差(日前-实时),与光伏装机占比较高有关;5月之前早高峰明显并逐月提前,5月凌晨价格升高,午间价格降低,峰谷价差最大,早高峰尖峰趋于平缓。

剔除6月、8月(低报价,价格异常)来看各时段价格的分月特征。午间价格受光照条件影响较大,4-5月光照条件较好,午间均价低至100元/MWh以下;早晚时段受其他边界条件(负荷、风电等)影响较大,整体来看呈逐月上升的趋势;多数时段在10月达到全年最高均价(受10月换季,降水频繁,日照时间缩短,光伏欠佳等影响),且由于10月降水频繁,整体价格曲线也相对平缓,午间价格高,峰谷差较小,实时价格几乎全时段高于日前价格。

END

精彩推荐

路明星光

路明星光是一家专注于电力市场智能化服务的高科技企业,为发用两侧电能量及辅助服务市场提供基于人工智能的电力交易解决方案,致力于推动电力资源灵活消纳、助力新能源高质量发展。

路明星光总部位于上海,并设有北京、南京、杭州等研发及业务中心。公司在成立后快速拓展市场,目前已覆盖以华东为主的8个省份,实现代理交易电量规模超过250亿度。

路明星光

关注我们,了解更多市场行情