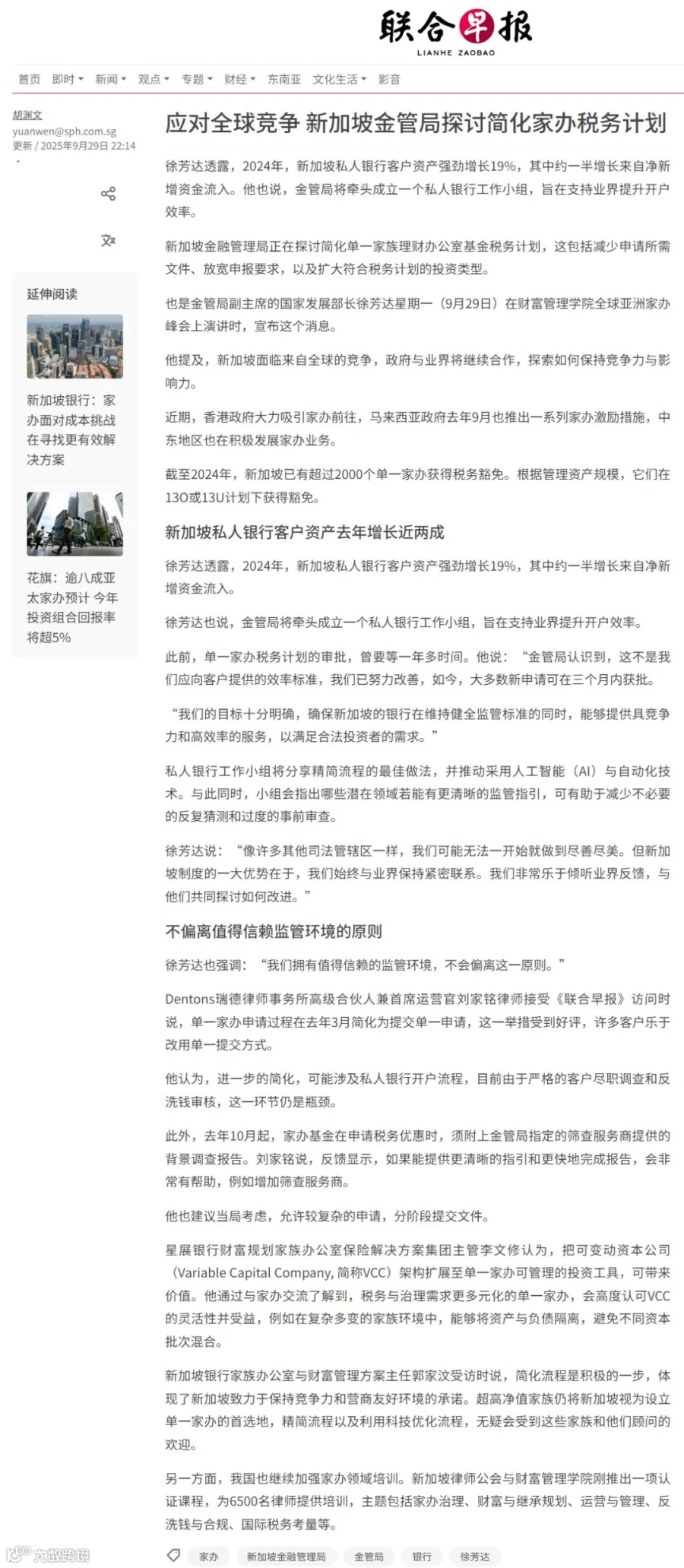

2025—2026年,新加坡金融管理局(MAS)对家族办公室税收优惠计划(13O/13U)实施多项关键调整,在简化流程的同时强化合规要求,进一步巩固其作为亚洲领先财富管理中心的地位。

一、监管环境的精细化演变

新加坡持续优化家族办公室监管框架,体现“吸引高质量资本”与“防范滥用风险”的双重目标。本轮调整聚焦三大方向:

- 自2026年1月1日起,取消申请时提交外部背景调查报告的强制要求;

- 明确投资专业人士资质标准;

- 放宽基金持有家族经营企业股权的限制。

图/新加坡MAS简化家办流程,来源:联合早报

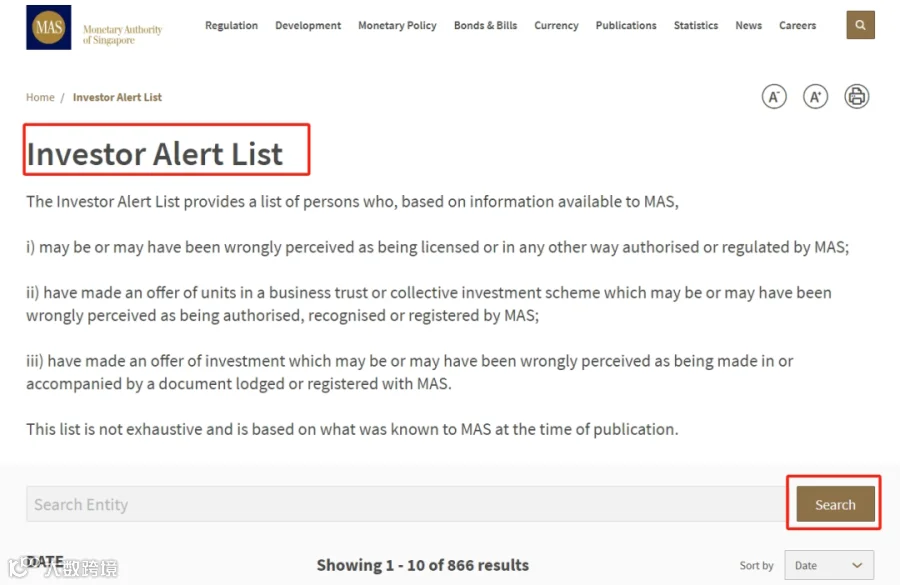

二、申请流程简化:背景调查责任内部化

2024年10月起试行的“指定服务商尽职调查报告”要求已于2026年1月1日取消。申请人不再需委托Avvanz、BDO Advisory、DC Frontiers、安永(Ernst & Young Advisory)、毕马威(KPMG Services)、普华永道(PwC)等6家MAS认证服务商出具报告。

但MAS并未降低审查标准,而是将筛查职责转为内部执行。申请人仍须如实提供所有相关个人及实体的完整信息。此举既减轻申请人的时间与经济成本,也强化了信息真实性要求——任何虚假或遗漏均可能直接影响审批结果。

图/服务商名单,来源:新加坡MAS

三、资产管理规模与本地支出分层化

自2025年1月1日起,MAS将资产管理规模(AUM)计算基准由“总资产”调整为仅统计“指定投资”部分,提升资产配置透明度与合规可预期性。

本地业务支出要求同步实施分层机制:

- 资产规模<2.5亿新元:每年不低于20万新元;

- 2.5亿–20亿新元:每年不低于30万新元;

- >20亿新元:每年不低于50万新元。

该设计兼顾中小家办运营弹性与大家办对本地经济的实质性贡献。

示意图,来源:联合早报

四、投资专业人士资质要求更清晰、更具弹性

MAS明确:每家家族办公室须至少雇佣2名投资专业人士,其中至少1名为非家族成员。

符合资质者需满足以下任一条件:

- 具备投资管理、研究分析、交易、并购等相关岗位经验(含个人投资经验);

- 持有会计、金融、经济、工商管理等专业学位,或CMFAS、CFA等权威认证。

政策强调专业能力实质而非形式门槛,鼓励灵活组建团队,但须留存完整资质证明以备审查。

示意图,来源:联合早报

五、放宽家族经营企业持股限制

新规允许家族办公室基金持有家族经营企业股权,且不设持股比例上限。

需注意两项前提:

- 该类股权不可计入最低资产管理规模(AUM)门槛;

- 若符合“指定投资”定义,可用于满足年度本地业务支出等其他合规指标。

此举支持家族整合实业与资本管理功能,引导资金投向更具生产力的实体经济领域。

多地家办对比,来源:联合早报、Dakota

六、申请与合规流程系统化升级

新加坡启用全新家族办公室税收激励计划门户网站,集成申请提交、年度申报、MAS沟通等功能,实现全流程线上化、一次性操作。

同步生效的《公司服务供应商法》要求所有服务商完成强制注册,并履行反洗钱、客户尽调等合规义务,提升第三方服务透明度与责任可追溯性。

示意图,来源:联合早报

七、监管逻辑与长期趋势

新加坡家族办公室政策演进始终围绕两大核心:吸引真正长期资本 + 强化治理与合规底线。“简化流程”与“明确边界”并行,体现成熟金融中心的监管智慧。

取消外部背调报告,回应隐私与成本关切;细化专业资质、规范家族持股,则保障家办运作的专业性、透明度与可持续性。

对高净值家庭而言,政策环境更清晰、申请路径更高效,但对合规建设、团队专业能力与内部治理提出更高要求。

示意图,来源:联合早报